半導(dǎo)體行業(yè)的游戲規(guī)則:不逆勢擴(kuò)張是死,賭錯路徑也是死

就在4月25日,《華爾街日報》公布了美國司法部正在調(diào)查華為是否違反了對伊朗的貿(mào)易制裁的消息。據(jù)報道顯示,目前華為已經(jīng)收到來自美國商務(wù)部和司法部的行政傳票;如果未來找到華為違法出口的不利證據(jù),美國政府可能同樣會對華為進(jìn)行行政處罰和商業(yè)制裁。此外,英國、澳大利亞等美國傳統(tǒng)盟友,也在此后相繼宣布將停用中興的設(shè)備和服務(wù)。種種跡象表明,美國正在將中美貿(mào)易戰(zhàn)的打擊重心,從鋼鋁等傳統(tǒng)行業(yè)轉(zhuǎn)向了中國的科技企業(yè)。而圍繞中國信息產(chǎn)業(yè)、高技術(shù)產(chǎn)業(yè)崛起、中國制造2025,未來美國對中國相關(guān)產(chǎn)業(yè)的戰(zhàn)略遏制,可能也只是剛剛揭開了“冰山一角”。

本文引用地址:http://www.104case.com/article/201807/382580.htm從這個邏輯上講,未來中國對擺脫核心技術(shù)受制于人的需求無疑將越來越迫切。習(xí)總書記在近期考察時就曾特別提到:“核心技術(shù)是國之重器”、“核心技術(shù)靠化緣是要不來的,只有自力更生”,提出“要打通基礎(chǔ)研究和技術(shù)創(chuàng)新銜接的綠色通道,力爭以基礎(chǔ)研究帶動應(yīng)用技術(shù)群體突破”。事實上,也只有科技這塊“骨頭”足夠硬,中國在數(shù)字化技術(shù)上才有機(jī)會“站上來”,與國際巨頭平等對話。2016和2018的兩次中興事件,注定將會極大的刺激中國政府加大對芯片、集成電路產(chǎn)業(yè)的投入,壓制中國國內(nèi)否定自主開發(fā)的不同聲音;自主研發(fā)和加大半導(dǎo)體相關(guān)行業(yè)的資金投入將成為中國未來的“政治正確”,而這也為中國的風(fēng)險資本提供了一個巨大的市場機(jī)遇。

從“液晶逆襲”看半導(dǎo)體產(chǎn)業(yè)的游戲規(guī)則

事實上,中國當(dāng)前“缺芯少魂”的窘境,與芯片行業(yè)特殊的產(chǎn)業(yè)結(jié)構(gòu)高度相關(guān)。對于一般傳統(tǒng)產(chǎn)業(yè)來說,行業(yè)結(jié)構(gòu)是金字塔型的:即性價比高的中低端的產(chǎn)品市場份額較大,高端的份額較小。新入企業(yè)只要在中低端站住腳,實現(xiàn)盈利,就能利用成本優(yōu)勢通過價格戰(zhàn)把技術(shù)先進(jìn)的巨頭大廠逼出這一塊細(xì)分市場;而當(dāng)先進(jìn)巨頭退守高端領(lǐng)域以后,雖然利潤率極高,但是因為總市場份額小,總利潤少了,就會影響他們繼續(xù)投資積累能力,后來者最終逐漸追趕上,拉平技術(shù)差距,這也是中國此前屢試不爽的產(chǎn)業(yè)升級邏輯。

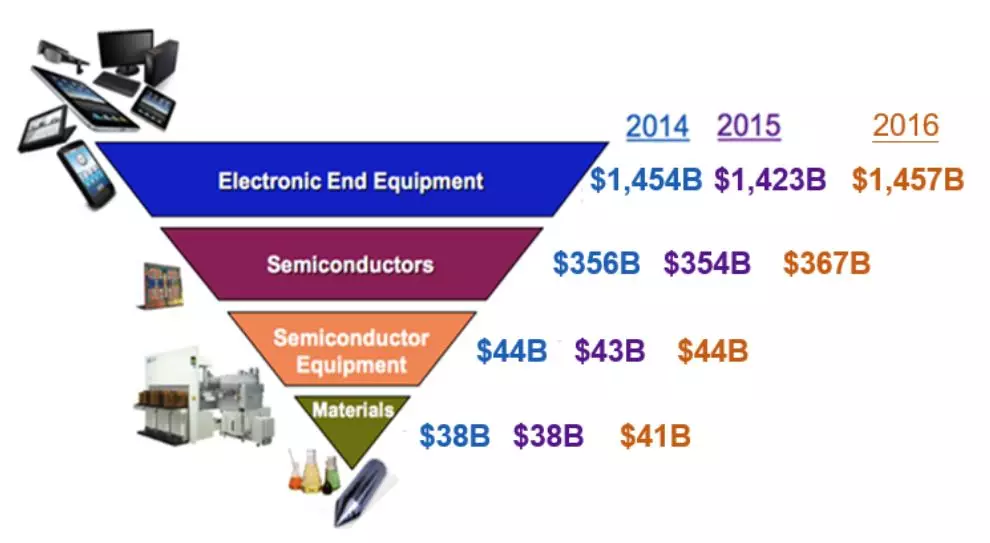

然而半導(dǎo)體產(chǎn)業(yè)則是另一個完全不同的生態(tài)系統(tǒng)。從產(chǎn)值分布來看,電子設(shè)備及半導(dǎo)體產(chǎn)業(yè)產(chǎn)值一種呈倒金字塔分布,從下游的電子產(chǎn)品到半導(dǎo)體器件芯片,再到半設(shè)備和材料,產(chǎn)值越來越小,技術(shù)難度及行業(yè)壁壘卻越來越大。其中性價比最高的是高端的新技術(shù),所以高端產(chǎn)品會占據(jù)更大的市場份額;而在CPU、GPU、內(nèi)存及閃存這些領(lǐng)域,不使用最新的設(shè)計和最新的制程,生產(chǎn)出的半導(dǎo)體器產(chǎn)品根本沒有太大的市場空間,因此對落后技術(shù)砸錢開產(chǎn)線起不了很大作用,成本價格戰(zhàn)也就無從談起。后來者如想要挑戰(zhàn)巨頭,不僅需要十?dāng)?shù)年甚至數(shù)十年的巨額燒錢,而且還要忍受長期無法盈利的巨額虧損,因此整個追趕的過程極為艱難、風(fēng)險也極高,這也正是摩爾定律下的游戲規(guī)則。(摩爾定律:即當(dāng)價格不變時,集成電路上可容納的元器件的數(shù)目,約每隔18個月便會增加一倍,性能也將提升一倍。)

圖表:半導(dǎo)體產(chǎn)業(yè)的倒金字塔分布

那么后來者就完全有沒有超越巨頭的機(jī)會嗎?答案是有的——事實上,半導(dǎo)體行業(yè)里的倒金字塔結(jié)構(gòu)并非只有芯片一家,中國這幾年在液晶面板領(lǐng)域的成功經(jīng)驗就很值得借鑒。19世紀(jì)后期,德國的物理學(xué)家率先發(fā)現(xiàn)了液晶能夠隨著溫度的變化而產(chǎn)生多種彎曲的性質(zhì),到1968年,液晶開始被美國RCA公司運用到顯示技術(shù)上,但由于當(dāng)時的技術(shù)尚不能滿足量產(chǎn)液晶電視的需求,美國人隨即放棄了對液晶技術(shù)的繼續(xù)研發(fā)。而與美國人的判斷相反,日本企業(yè)認(rèn)識到液晶顯示具有廣闊的市場發(fā)展空間,并創(chuàng)造性的將其使用在了電子表上,率先實現(xiàn)從盈利到投資的正向循環(huán)。從1973年到1995年,日本主導(dǎo)的液晶面板應(yīng)用先后被普及到計算器、掌上游戲機(jī)等小型屏幕設(shè)備上。行業(yè)的領(lǐng)先地位使得日本企業(yè)可以不斷且大量的投入研發(fā),后來者基本沒有與之競爭抗衡的機(jī)會;到20世紀(jì)90年代中期,世界上掌握最先進(jìn)液晶面板技術(shù)的企業(yè)軍集中在日本,日本企業(yè)占據(jù)著全球市場約95%的份額。

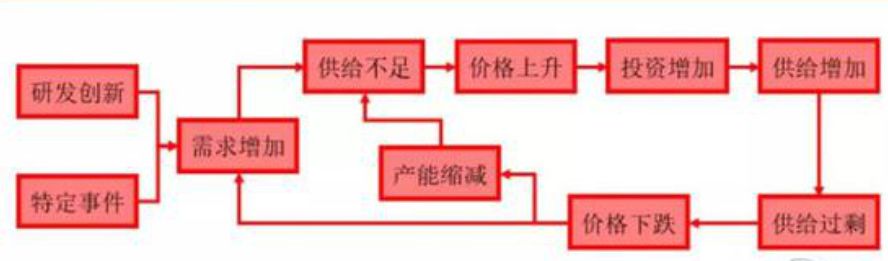

1992年,由IBM推出的第一代ThinkPad,首次將液晶顯示技術(shù)運用到了筆記本電腦之上,迅速引爆了市場需求。由于之前日本企業(yè)主要生產(chǎn)的是用于小型屏幕設(shè)備的液晶,因此就必須投建新的更大尺寸的液晶生產(chǎn)線;然而另一方面,筆記本電腦需求的猛增使得大量新興投資者開始進(jìn)入這一領(lǐng)域,很快導(dǎo)致供過于求,液晶面板價格大跌,剛剛花費巨資在新生產(chǎn)線上的日本企業(yè)開始大量陷入虧損。由于此時液晶面板行業(yè)的發(fā)展歷史還很短,日本企業(yè)還沒有意識到所謂“液晶周期”的存在,因此無一例外的選擇了大規(guī)模削減產(chǎn)量、裁減人員——事實上,與芯片類似,液晶屏幕也是遵從摩爾定律的——越大越清晰的屏幕,其銷量就越好,利潤也越高,因此下游企業(yè)對液晶屏幕尺寸的需求也隨時間而增加——大約每3年擴(kuò)大1.8倍,而誰能率先建成可以生產(chǎn)更大尺寸液晶面板的高世代的生產(chǎn)線,誰就可以取得絕對的競爭優(yōu)勢,獲取大部分頭部利潤。因此,液晶行業(yè)也是一個倒三角的產(chǎn)業(yè)模型——即企業(yè)越是大規(guī)模虧損,就越要咬牙忍住繼續(xù)燒錢投建新的生產(chǎn)線,才能迎來之后產(chǎn)量和利潤的爆發(fā)。

圖表:“液晶周期”示意圖

日本在液晶領(lǐng)域的的退卻給了韓國人機(jī)會,從1987年開始,三星集團(tuán)以平均每年虧損1億美元的代價,連續(xù)7年燒錢,豪賭液晶業(yè)務(wù);而LG集團(tuán)則從1987年到1994年,年均虧損5300萬美元,持續(xù)虧損了8年。日本企業(yè)裁掉的液晶產(chǎn)業(yè)工程師,韓國企業(yè)會馬上雇傭他們,再加上大力投資建設(shè)生產(chǎn)線,以三星、LG為代表的韓國企業(yè)終于在1995-1996年液晶產(chǎn)業(yè)第二次衰退周期中,以前所未有、不計成本的戰(zhàn)略投資,把日本擠下了第一的寶座。截止1999年,三星的液晶面板出貨量躍居世界第一,占據(jù)了全球液晶平板市場18.8%的份額,LG名列第二,達(dá)到了16.2%,韓國開始取代日本成為液晶領(lǐng)域的帶頭大哥。

評論