(2022.7.4)半導(dǎo)體周要聞-莫大康

加入技術(shù)交流群

加入技術(shù)交流群

掃碼加入

和技術(shù)大咖面對(duì)面交流

海量資料庫(kù)查詢(xún)

半導(dǎo)體周要聞 2022.6.27- 2022.7.1

1. 魏少軍教授:中國(guó)集成電路產(chǎn)業(yè)的再破局

魏教授表示,美國(guó)現(xiàn)在包括中國(guó)臺(tái)灣、日本和韓國(guó)建立“Chip4聯(lián)盟”在內(nèi)的種種動(dòng)作,似乎都是想將中國(guó)排除在全球半導(dǎo)體供應(yīng)鏈之外。

在這種形勢(shì)下,我們更需要重新審視中國(guó)半導(dǎo)體產(chǎn)業(yè)的未來(lái)。

在持之以恒的投入下,中國(guó)集成電路產(chǎn)業(yè)的實(shí)力正在不斷上升,但自給率依然不足。據(jù)魏教授介紹,我國(guó)的集成電路自給率只能做到12.5%,“有人說(shuō),這是不是意味著我們可以拼命投資集成電路制造呢?也不盡然,因?yàn)槿绻@樣做,我們可能很快就會(huì)出現(xiàn)局部產(chǎn)能過(guò)剩的局面,這一點(diǎn)也需要我們認(rèn)真關(guān)注。”魏教授提醒說(shuō)。

國(guó)內(nèi)也曾出現(xiàn)以互聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展模式探索半導(dǎo)體產(chǎn)業(yè)的發(fā)展之路,但發(fā)現(xiàn)這是行不通的。”魏教授舉例說(shuō)。

在魏教授看來(lái),我國(guó)集成電路要先實(shí)現(xiàn)再破局,擴(kuò)充產(chǎn)能是一個(gè)迫在眉睫的事情。“我們現(xiàn)在產(chǎn)能缺得太厲害了”,魏教授強(qiáng)調(diào)。據(jù)他所說(shuō),我國(guó)現(xiàn)在的芯片產(chǎn)能大概只有50萬(wàn)片左右/月,但實(shí)際上我們需要150萬(wàn)片。換而言之,我們現(xiàn)在只能滿(mǎn)足50%,亟待補(bǔ)上短缺的部分。

2. 美媒:美芯片戰(zhàn)略舉步維艱

在美國(guó)總統(tǒng)拜登可能迎來(lái)災(zāi)難性的中期選舉之際,他仍有最后一次機(jī)會(huì)來(lái)表明自己有能力推動(dòng)國(guó)會(huì)機(jī)器通過(guò)一項(xiàng)得到兩黨支持的、旨在支撐美國(guó)技術(shù)優(yōu)勢(shì)的宏偉計(jì)劃。

這項(xiàng)耗資520億美元、旨在大力推動(dòng)美國(guó)半導(dǎo)體行業(yè)發(fā)展、保持美國(guó)對(duì)華技術(shù)優(yōu)勢(shì)的開(kāi)創(chuàng)性計(jì)劃,有一個(gè)朗朗上口的名字:《2022年美國(guó)競(jìng)爭(zhēng)法案》。可是,這項(xiàng)工作因?yàn)闊o(wú)休止的拖延和政治口角而舉步維艱。迄今為止的情形恰恰告訴我們,美國(guó)為什么難以發(fā)揮競(jìng)爭(zhēng)力:它們破碎的政治體制導(dǎo)致這項(xiàng)工作幾乎成為不可能。

最初,這件事的發(fā)展勢(shì)頭似乎銳不可當(dāng)。2021年6月,參議院以68票對(duì)32票的壓倒性?xún)?yōu)勢(shì)通過(guò)所謂的“芯片法案”。不久后,兩黨基礎(chǔ)設(shè)施法案在參議院獲得通過(guò)。那一刻,拜登似乎可以像其承諾的那樣,讓美國(guó)政治體制再次運(yùn)轉(zhuǎn)起來(lái)以解決重大問(wèn)題。

英特爾公司曾表示,如果能夠得到國(guó)會(huì)支持,英特爾將把計(jì)劃耗資200億美元的俄亥俄州芯片廠(chǎng)擴(kuò)建為1000億美元的規(guī)模。但不知出于什么原因,美國(guó)總統(tǒng)沒(méi)能推動(dòng)眾議院民主黨領(lǐng)導(dǎo)層采取行動(dòng),沒(méi)能把自己的言語(yǔ)變?yōu)楝F(xiàn)實(shí)。

3. 3納米芯片工藝節(jié)點(diǎn)所面臨的技術(shù)難點(diǎn)實(shí)現(xiàn)難度大幅增加

有一些領(lǐng)域的應(yīng)用需要最新的芯片工藝流程,例如機(jī)器學(xué)習(xí),服務(wù)器和智能手機(jī)。“當(dāng)然,我們這些用于半導(dǎo)體制造的軟件肯定需要更多的計(jì)算能力。如果我們今天有10倍的相同成本,我們也會(huì)喜歡的,因?yàn)檫@是新興技術(shù)領(lǐng)域發(fā)展中所遇到的正常現(xiàn)象,可以說(shuō)所有其他科學(xué)和工程計(jì)算領(lǐng)域都處于類(lèi)似的情況,“D2S首席執(zhí)行官Aki Fujimura說(shuō)。

在領(lǐng)先優(yōu)勢(shì)方面,多年來(lái)該行業(yè)一直在努力跟上這一技術(shù)發(fā)展需求。在每個(gè)工藝節(jié)點(diǎn)上,芯片制造商已將晶體管規(guī)格縮小了0.7倍,使業(yè)界在每一次芯片工藝節(jié)點(diǎn)轉(zhuǎn)換中性能提高15%,成本降低35%,面積增益降低50%,功耗降低40%。

2011年發(fā)生了重大飛躍,當(dāng)時(shí)英特爾從平面晶體管轉(zhuǎn)向22納米finFETs,隨后芯片代工廠(chǎng)以16nm / 14nm FinFETs工藝跟進(jìn)。FinFETs三極管技術(shù)以更低的功耗提供更高的性能。

但是在每個(gè)工藝節(jié)點(diǎn)上,finFET的工藝成本和復(fù)雜性都在飛漲,所以現(xiàn)在完整工藝節(jié)點(diǎn)的擴(kuò)展節(jié)奏已經(jīng)從18個(gè)月延長(zhǎng)到2.5年甚至更長(zhǎng)的時(shí)間。另外,很少有芯片代工廠(chǎng)客戶(hù)可以承擔(dān)遷移到更先進(jìn)工藝節(jié)點(diǎn)上的費(fèi)用。

展望未來(lái),由于成本的原因,客戶(hù)可能會(huì)停留在某些節(jié)點(diǎn)上。例如,7nm finFET為大多數(shù)應(yīng)用提供足夠的功率,性能和面積縮放優(yōu)勢(shì)。GlobalFoundries首席技術(shù)官Gary Patton表示:“7nm將成為一個(gè)長(zhǎng)壽命的工藝節(jié)點(diǎn)。

Imec半導(dǎo)體技術(shù)和系統(tǒng)執(zhí)行副總裁An Steegen表示。“今天在3納米工藝節(jié)點(diǎn)的時(shí)候,finFETs正在開(kāi)始掙扎。因此,在3納米處,我們需要為finFET找到一個(gè)真正的性能增強(qiáng)器,或者我們需要對(duì)納米片進(jìn)行改變。“

而現(xiàn)在納米線(xiàn)(nanowire)仍然可行,但納米片(nanosheet)正在越來(lái)越受到重視。使用當(dāng)今的技術(shù),TFET和垂直FET(vertical FETs)實(shí)現(xiàn)起來(lái)仍太難了。

在這兩種技術(shù)中,納米片F(xiàn)ETs(nanosheet FETs )有一些優(yōu)點(diǎn)。“這是全柵(gate-all-around)最現(xiàn)實(shí)的結(jié)構(gòu)。它將包括具有可變納米片(nanosheet)寬度的納米片(nanosheet),以及超過(guò)90%與finFETs兼容的工藝,“S.D.三星公司邏輯部的高級(jí)副總裁Kwon說(shuō)。

4. 臺(tái)積電:中國(guó)場(chǎng)技術(shù)論壇南京28nm擴(kuò)產(chǎn)進(jìn)度,2nm新材料五大特色工藝

一如往昔由臺(tái)積電總裁魏哲家進(jìn)行開(kāi)場(chǎng)。他指出,全球半導(dǎo)體產(chǎn)業(yè)產(chǎn)值將在 2030 年達(dá)到一萬(wàn)億美元,高速發(fā)展的同時(shí)也帶來(lái)很多挑戰(zhàn),像是地緣政治之故,供應(yīng)鏈不約而同提高庫(kù)存且進(jìn)行在地化生產(chǎn)。另外,全球客戶(hù)對(duì)成熟制程產(chǎn)能需求強(qiáng)勁,但興建成熟制程產(chǎn)能的高成本問(wèn)題,唯有大家齊心合作才能克服挑戰(zhàn)。

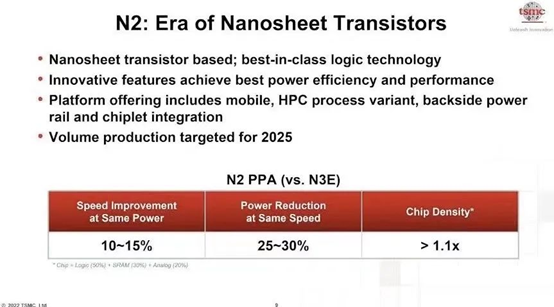

N2制程技術(shù):將采用嶄新的晶體管架構(gòu)Nanosheet,N2和N3E相比,在同樣功耗下速度增加15%,或是相同速度下,功耗會(huì)降低30%,同時(shí)芯片密度也將明顯進(jìn)度。N2預(yù)計(jì)在2025年開(kāi)始量產(chǎn)。

N2的創(chuàng)新功能:在高效能運(yùn)算平臺(tái)上N2將提供晶圓背面的電源網(wǎng)絡(luò)(backside Power),以全力支持小芯片(Chiplet)整合,這些創(chuàng)新可以幫客戶(hù)提升產(chǎn)品整體性能,特別是速度和功耗。整體來(lái)看,N2會(huì)更好滿(mǎn)足未來(lái)半導(dǎo)體產(chǎn)品創(chuàng)新應(yīng)用的需求。

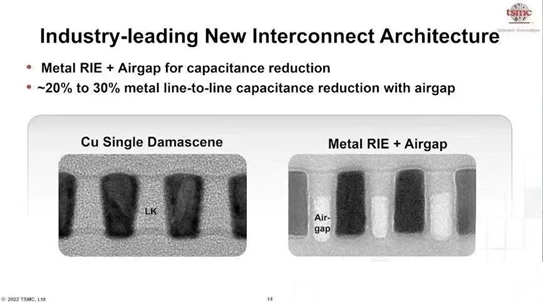

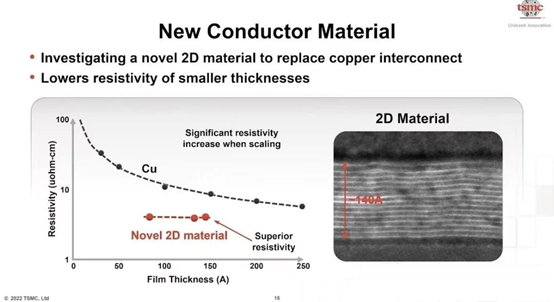

半導(dǎo)體新材料的研發(fā):在高速芯片設(shè)計(jì)中,低電阻和低電容的金屬變得越來(lái)越重要,臺(tái)積電正在研發(fā)一種新的制程工藝,用mental-RIE金屬反應(yīng)離子式刻蝕,這個(gè)新技術(shù)可以在導(dǎo)線(xiàn)之間形成真空(airgap)隔離,降低20~30%導(dǎo)線(xiàn)的有效電容。在導(dǎo)線(xiàn)方面,近幾十年一直以銅為主導(dǎo)材料,當(dāng)銅導(dǎo)線(xiàn)的厚度小于電子,電阻值會(huì)急劇增加,這是未來(lái)半導(dǎo)體技術(shù)演進(jìn)的障礙。目前,臺(tái)積電正在研究一種新的2D材料,有機(jī)會(huì)代替銅作為導(dǎo)線(xiàn)。由于2D材料具備獨(dú)特的傳導(dǎo)性能,因此電阻不會(huì)受到導(dǎo)線(xiàn)變薄的影響,從而保證芯片的高速運(yùn)算性能。

5. 全球首家三星宣布已量產(chǎn) 3 納米芯片

三星電子有限公司周四宣布,該公司已經(jīng)開(kāi)始在其位于韓國(guó)的華城工廠(chǎng)大規(guī)模生產(chǎn) 3 納米半導(dǎo)體芯片,是全球首家量產(chǎn) 3 納米芯片的公司。與前幾代使用 FinFET 的芯片不同,三星使用的 GAA(Gate All Around)晶體管架構(gòu),該架構(gòu)大大改善了功率效率。

三星公司在一份聲明中說(shuō),與傳統(tǒng)的 5 納米芯片相比,新開(kāi)發(fā)的第一代 3 納米工藝可以降低 45% 的功耗,性能提高 23%,并減少 16% 的面積。三星還稱(chēng),第二代 3 納米 GAA 制造工藝也正在研發(fā)中,這種第二代工藝將使芯片功耗降低達(dá) 50%,性能提高 30%,面積減少 35%。

6. 蘋(píng)果或搞不定5G基帶芯片

郭明錤補(bǔ)充道,根據(jù)此前高通與蘋(píng)果達(dá)成的協(xié)議,在2024年前,高通將向蘋(píng)果提供部分,而非全部的5G基帶芯片。由此,預(yù)計(jì)蘋(píng)果將繼續(xù)開(kāi)發(fā)5G基帶芯片。從高通方面來(lái)說(shuō),郭明錤稱(chēng),等蘋(píng)果在5G基帶芯片領(lǐng)域成功并可取代高通時(shí),高通新業(yè)務(wù)預(yù)計(jì)也發(fā)展到足以顯著抵消iPhone 5G芯片訂單損失帶來(lái)的負(fù)面影響。

據(jù)悉,該消息源自天風(fēng)國(guó)際分析師郭明錤在推特上的最新爆料。郭明錤表示:最新調(diào)查表明,蘋(píng)果自研iPhone 5G基帶芯片計(jì)劃可能已經(jīng)失敗,因此高通將繼續(xù)成為2023年新iPhone的5G基帶芯片獨(dú)家供應(yīng)商,供應(yīng)份額為100%(高通此前估計(jì)為20%)。

7. 12英寸產(chǎn)能擴(kuò)充急用于PMICMCU驅(qū)動(dòng)IC等成熟工藝產(chǎn)品

根據(jù)TrendForce集邦咨詢(xún)資料顯示,2022年全球晶圓代工產(chǎn)能年增約14%,其中八英寸產(chǎn)能因擴(kuò)產(chǎn)較不符合成本效益,增幅遠(yuǎn)低于整體產(chǎn)業(yè)平均,年增約6%,而十二英寸年增幅則為18%。其中,十二英寸新增產(chǎn)能當(dāng)中約65%為成熟工藝(28nm及以上),該工藝產(chǎn)能年增率達(dá)20%,顯見(jiàn)2022年各晶圓代工廠(chǎng)多半將擴(kuò)產(chǎn)重心放置于十二英寸晶圓產(chǎn)能,且以成熟工藝為主軸,而主要擴(kuò)產(chǎn)動(dòng)能來(lái)自于臺(tái)積電(TSMC)、聯(lián)電(UMC)、中芯國(guó)際(SMIC)、華虹集團(tuán)(HuaHong Group)旗下HHGrace,以及合肥晶合集成(Nexchip)。

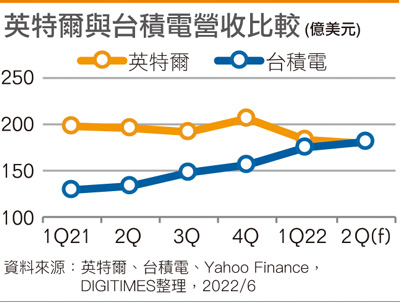

8. Intel and TSMC Sales

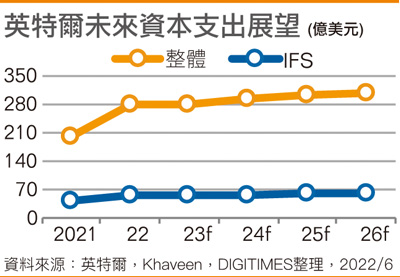

9. Intel capital spending forecast

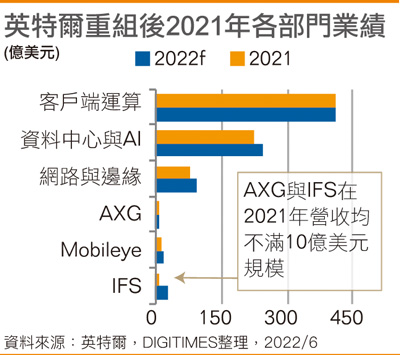

10. Intel 2021各部門(mén)業(yè)績(jī)

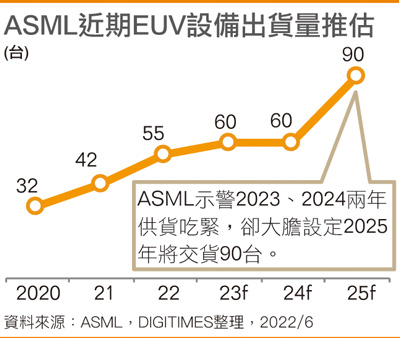

11. ASML EUV Shipment forecast

12. 從主流晶圓廠(chǎng)Q2招中標(biāo)數(shù)據(jù)看國(guó)產(chǎn)設(shè)備廠(chǎng)商的突破

今年二季度,上海積塔半導(dǎo)體、華虹半導(dǎo)體、燕東微電子、杭州積海半導(dǎo)體等企業(yè)合計(jì)招標(biāo)1930臺(tái)設(shè)備。

從國(guó)內(nèi)中標(biāo)的設(shè)備廠(chǎng)商來(lái)看,集微網(wǎng)根據(jù)招標(biāo)平臺(tái)數(shù)據(jù)整理統(tǒng)計(jì),今年二季度,北方華創(chuàng)、中微半導(dǎo)體、芯源微、Tokyo Electron(東京電子)、ASML等企業(yè)合計(jì)中標(biāo)643臺(tái)設(shè)備,其中,國(guó)產(chǎn)設(shè)備廠(chǎng)商合計(jì)中標(biāo)387臺(tái)設(shè)備。

北方華創(chuàng)共中標(biāo)80臺(tái)設(shè)備,中微半導(dǎo)體共中標(biāo)22臺(tái)設(shè)備,芯源微共中標(biāo)24臺(tái),屹唐半導(dǎo)體共中標(biāo)12臺(tái),拓荊科技共中標(biāo)11臺(tái),中科飛測(cè)共中標(biāo)7臺(tái),上海微電子共中標(biāo)6臺(tái),華海清科共中標(biāo)8臺(tái);從國(guó)外設(shè)備廠(chǎng)商來(lái)看,ASML共中標(biāo)7臺(tái)設(shè)備,泛林半導(dǎo)體共中標(biāo)16臺(tái)設(shè)備,KLA共中標(biāo)18臺(tái)設(shè)備,應(yīng)用材料共中標(biāo)21臺(tái)設(shè)備,東京電子共中標(biāo)87臺(tái)設(shè)備。

在光刻環(huán)節(jié),ASML中標(biāo)5臺(tái)光刻機(jī),占據(jù)行業(yè)主導(dǎo)地位;上海微電子中標(biāo)1臺(tái)步進(jìn)式光刻機(jī)。據(jù)了解,上海微電子SSX600系列步進(jìn)掃描投影光刻機(jī)可滿(mǎn)足IC前道制造90nm、110nm、280nm關(guān)鍵層和非關(guān)鍵層的光刻工藝需求。此外,今年2月,上海微電子成功交付首臺(tái)2.5D3D先進(jìn)封裝光刻機(jī),這對(duì)國(guó)內(nèi)集成電路行業(yè)有著很大的意義。

13. 汽車(chē)芯片自給率低,對(duì)國(guó)內(nèi)汽車(chē)產(chǎn)業(yè)的影響不小

數(shù)據(jù)顯示,2019年全球汽車(chē)芯片市場(chǎng)規(guī)模約3300億元,其中,中國(guó)自主汽車(chē)芯片產(chǎn)業(yè)規(guī)模不到150億元,僅占全球的4.5%。IC Insights預(yù)測(cè),2021年中國(guó)汽車(chē)芯片自給率依然不足5%。

魏少軍認(rèn)為,缺芯表象背后的根本原因是全球半導(dǎo)體供應(yīng)鏈體系被打亂,未來(lái)半導(dǎo)體供應(yīng)鏈結(jié)構(gòu)性混亂會(huì)長(zhǎng)期存在。他表示,今天不能再以加工為中心,而要以產(chǎn)品為中心,這意味著整個(gè)產(chǎn)業(yè)模式要轉(zhuǎn)變。

在業(yè)內(nèi)人士看來(lái),目前汽車(chē)領(lǐng)域緊俏的芯片主要種類(lèi)不是先進(jìn)制程工藝,而是成熟制程類(lèi)產(chǎn)品——主要包括主控芯片MCU、功率類(lèi)電源芯片和驅(qū)動(dòng)等,占據(jù)芯片緊俏74%的比例,其次是信號(hào)類(lèi)芯片CAN/LIN等總線(xiàn)收發(fā)器。其中緊俏芯片種類(lèi)涉及的原廠(chǎng)主要包括NXP(恩智浦)、TI(德州儀器)、ST(意法半導(dǎo)體)以及英飛凌等傳統(tǒng)汽車(chē)芯片企業(yè)。

14. 環(huán)球晶圓擬建12英寸硅片廠(chǎng)

6月27日,環(huán)球晶圓宣布,將在美國(guó)德克薩斯州謝爾曼市(Sherman)新建一座12英寸半導(dǎo)體硅片廠(chǎng)。

根據(jù)環(huán)球晶圓披露,該座12英寸硅片廠(chǎng)預(yù)計(jì)總投資將達(dá)到50億美元,初期的投資20億美元,新廠(chǎng)房將依客戶(hù)長(zhǎng)期合約需求數(shù)量分階段建設(shè),設(shè)備也陸續(xù)進(jìn)駐,待所有工程竣工后,最高產(chǎn)能可達(dá)每月120萬(wàn)片,產(chǎn)能將于2025年開(kāi)出。

而近年來(lái),臺(tái)積電、格芯、英特爾、三星、德州儀器等國(guó)際級(jí)大廠(chǎng)紛紛宣布在美國(guó)本土擴(kuò)產(chǎn),美國(guó)對(duì)半導(dǎo)體硅片的需求也進(jìn)一步提升。如今,隨著環(huán)球晶圓12英寸硅片廠(chǎng)選址美國(guó),也將進(jìn)一步彌補(bǔ)半導(dǎo)體供應(yīng)鏈的關(guān)鍵缺口...詳情請(qǐng)點(diǎn)擊《全球新增30余家12英寸芯片制造廠(chǎng),硅片廠(chǎng)擴(kuò)產(chǎn)同步啟動(dòng)》

15. 華虹無(wú)錫粵芯半導(dǎo)體進(jìn)賬

6月29日,華虹半導(dǎo)體在港股公告稱(chēng),公司當(dāng)日與華虹宏力,無(wú)錫實(shí)體、大基金、大基金II及華虹無(wú)錫訂立了注資協(xié)議。根據(jù)協(xié)議,華虹半導(dǎo)體董事會(huì)已有條件同意華虹無(wú)錫的注冊(cè)資本將自18億美元增至約25.37億美元,其中華虹半導(dǎo)體、華虹宏力、無(wú)錫實(shí)體及大基金II各自分別以現(xiàn)金方式出資約1.78億美元、2.3億美元、1.6億美元及2.32億美元。

6月30日,粵芯半導(dǎo)體宣布,公司于近日完成了最新一輪融資,金額達(dá)45億元,由廣東省半導(dǎo)體及集成電路產(chǎn)業(yè)投資基金和廣汽集團(tuán)旗下廣汽資本聯(lián)合領(lǐng)投,并引入上汽、北汽等車(chē)企旗下產(chǎn)業(yè)資本,以及越秀產(chǎn)業(yè)基金、盈科資本、招銀國(guó)際、盛譽(yù)工控基金等戰(zhàn)略投資股東;同時(shí),還獲得了多家既有股東持續(xù)追加投資。

粵芯半導(dǎo)體表示,本輪融資將用于粵芯半導(dǎo)體新一期項(xiàng)目建設(shè)。融資完成后,粵芯半導(dǎo)體將繼續(xù)聚焦12英寸模擬特色工藝,專(zhuān)注于工業(yè)級(jí)、車(chē)規(guī)級(jí)中高端模擬芯片市場(chǎng)。

評(píng)論