2018全球半導體市場數據分析

因為中國半導體的資本支出不斷上升,中國的芯片制造生產總值也在不斷地提升,從2012年的約80億美金增長到2017年的180億美金,預計未來五年的增速會在13%左右,大概是全球半導體產業增速的3倍左右,是全球GDP增速的6倍左右。

本文引用地址:http://www.104case.com/article/201902/397799.htm

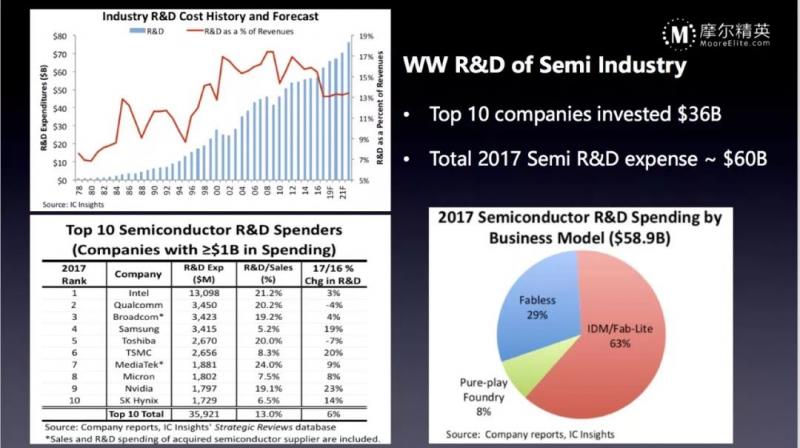

除了購買設備和材料,半導體廠商的資本支出中很大一部分是去做研發,這也是一個非常集中的領域,全球前80名廠商大概每年投入360億美金做研發,而2017年整個產業的資本投入也才約為600億美金,所以研發也是一個頭部效應非常集中的領域。2000年之后,半導體產業的研發投資和總產值之間的比例一直在10%到15%之間波動,現在的比值是在13%。中國國內廠商的營收數額相對比較少,研發投入占比的平均值超過20%,甚至更高一點。全球前10大半導體廠商中最多的是英特爾,2017年大概投130多億美金做研發。高通和博通兩家公司投入30多億美金,占它們營收的20%左右。三星和臺積電都是研發效率非常高的公司,三星2017年只有5.2%的營收投入到研發,但是它的工藝水平和技術水平都是領先的。臺積電2017年投入的比例在8%左右,但它是全球最先把7納米量產的公司,比三星快了大概一年的時間。

以上是全球半導體產業的整體情況,接下來看一下跟我們關系最大的晶圓代工和芯片設計這兩個細分領域。芯片設計是創業最主要的發生地,在探討芯片設計之前一定要看晶圓代工,因為晶圓代工更像一個芯片設計行業的提前量指示器。

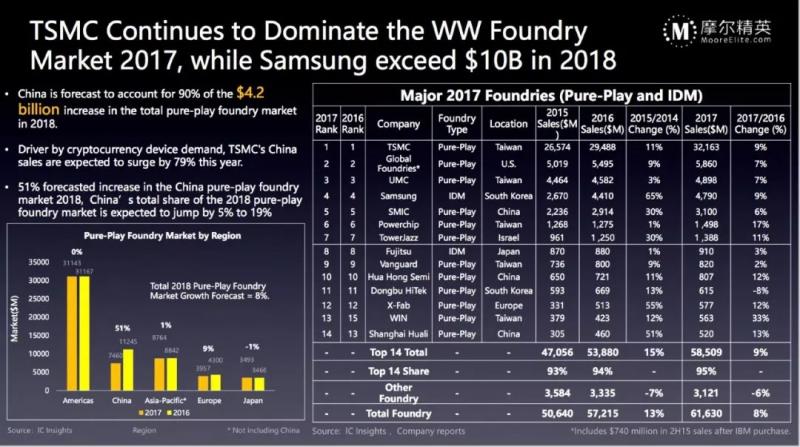

2017年,晶圓代工市場最大的公司是臺積電,大概占了整個行業的52%,營收達到了320多億美金,全行業產值約為616億美金。2018年,代工產業增長得很快,整體產值增長了超過42億美金,增長率約為9%。其中90%的增長來自于中國市場,預計這個數字在未來幾年仍然會保持非常高,甚至可能超過100%,也就意味著除了中國市場之外的晶圓代工產值在下降,整個的芯片設計產業在向中國集聚,因為芯片設計產業是晶圓代工廠的客戶,隨著客戶量增加,晶圓代工的銷售額也會不斷地上升。

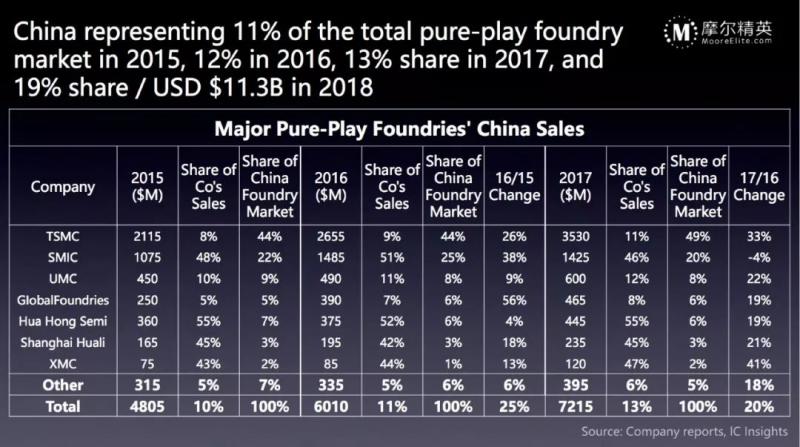

從中國區域的晶圓代工占比也可以看出這個趨勢,中國的晶圓代工銷售額占全球的比例從2015年的11%增加到2016年的19%。其中,臺積電仍然是一家獨大,占了一半的份額,中芯國際在中國市場的份額也比較大,在20%左右。接下來是UMC、格羅方德、華虹華力等大家非常熟悉的晶圓代工廠。

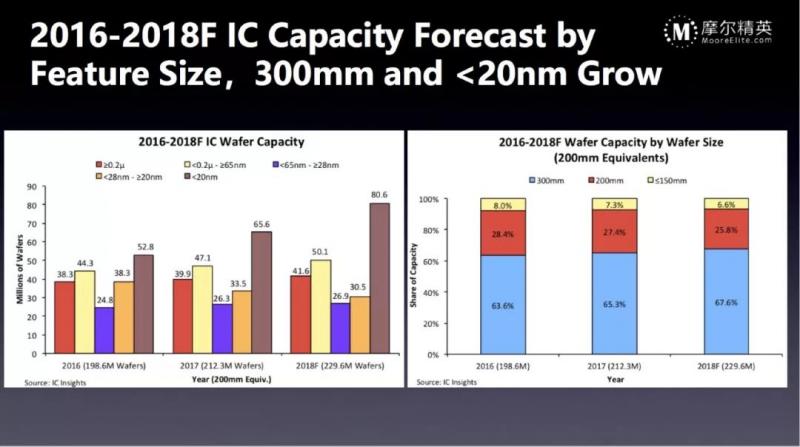

從全球晶圓代工的出貨情況看,全球每年大概銷售2億張等效8吋晶圓。其中,落后節點和成熟節點基本已經穩定,不斷在增長的是20納米以下的先進節點,從6吋、8吋、12吋晶圓的分布來看,12吋的比例越來越高。

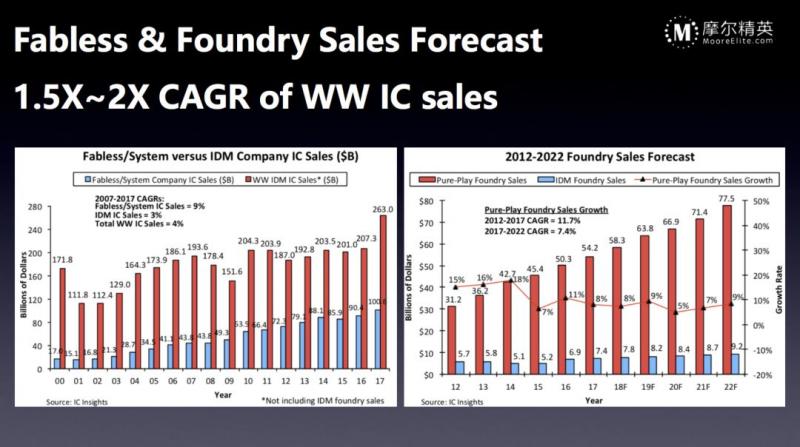

接下里看我們最熟悉的芯片設計市場。芯片設計公司就是Fabless和傳統的IDM。雖然IDM的營收更高,但是IDM的增長比較慢,到2016年其實基本上沒有增長,從1700億美金到2000億美金左右,2017年由于內存價格增長出現了大幅提升。如果忽略內存漲價因素,IDM歷年的營收基本是持平的。而Fabless從早期只有70多億美金成長到2017年的1000億美金,其成長速度遠遠高于整個半導體行業。因為Fabless的資產更輕,沒有重資產和生產的束縛,所以Fabless公司看到機會的時候更加容易抓住機會。

Fabless模式其實是在1987年臺積電成立以后才開始發揚光大,光刻機這樣的生產設施讓Fabless公司的活力被激發出來。過去三十年中只有兩三年Fabless公司的成長速度是低于整個產業的,而且更多是因為漲價等額外因素干擾,其他大部分的時間里,Fabless公司的成長更快,這就是為什么這么多優秀的人才投入到了Fabless公司當中。我們提到過晶圓代工的增長比較快,9%左右的增長速度和Fabless公司的增長速度類似,因為它們幾乎是完全同步的。當Fabless公司銷售上升時,自然需要給晶圓代工下更多的訂單,所以這兩個領域的成長在過去十年左右的時間里都更快,而且未來增速仍然會保持在整個半導體產業增速的兩倍左右。回顧一下之前的幾個數字:全球的GDP增速大概是2%左右;全球的半導體增速大概是4%左右;Foundry和Fabless的增速大概是9%左右。

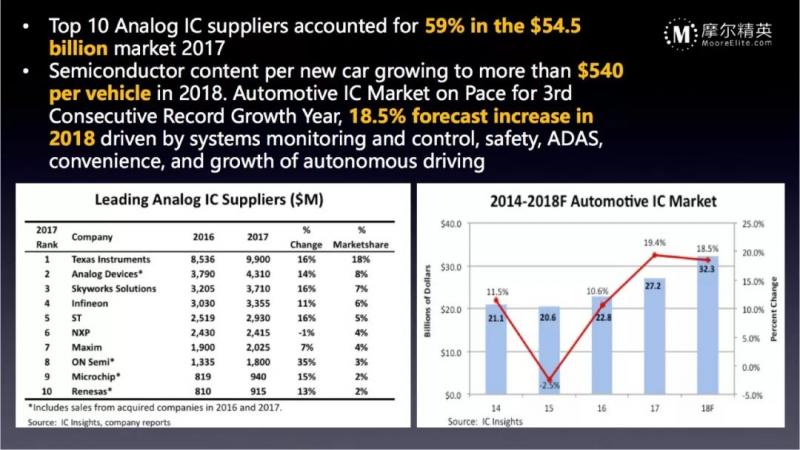

半導體里面有很多的細分,包括存儲器、數字芯片、通信芯片等。目前創業非常火熱的幾個領域,首先是模擬,模擬的全球市場約為500多億美金,也是一個頭部效應非常集中的領域,前10大公司占了59%,但不同于數字芯片的集中,一款數字芯片的銷售額是10億美金甚至更高的收入,小公司很難去競爭。模擬芯片領域的德州儀器有100多億美金的營收,但這個收入是由幾千甚至是幾萬種產品合在一起拼出來的,相對而言,細分領域創業的成功率會更高,模擬的特點就是一個碎片化、小而全的市場。然后是汽車,汽車芯片是最近幾年增長非常快,未來也會非常火熱的市場。2018年汽車芯片產業增長率約為18%,過去幾年都在10%以上,年復合增長率在15%左右。現在每輛車的半導體芯片成本大概要540美金,這個數字還會不斷地上升。今年的CES上汽車電子的內容越來越多,芯片廠商、傳統車廠、新興車廠包括家電廠商都在努力擠進這個市場。確實,未來對無人駕駛電動汽車的想象空間非常大,需要的電子芯片部件會越來越多,有數據顯示其數量可以達到3-5倍以上。不光是整車的數量在增長,每個車里面的電子零部件的數量同樣也在增長。

評論