剖析小米商業模式:“鐵人三項”的幕后真相

類似這樣的探索,有很多。雖然每一個都是不當下急切的,但每一個都關乎未來。蘋果的創新和高利潤,背后是有這樣長線的硬件創新做支撐。在未來,蘋果繼續領先同行,也就不難理解了。

本文引用地址:http://www.104case.com/article/201805/379601.htm目前看來,國內的OV華為,都漸漸有這樣的長線籌備的態勢。小米這方面的跡象,不是很強,甚至有點悲觀。

一方面小米追求低價和效率,長線高風險的項目,很容易被短線的流量市場取代;其次,小米自始至終都是互聯網的心態。把手機管道化是底層想法,要把手機做先進,這件事,還是交給蘋果吧。

理解了這一點,我們就更能看清當下的競爭格局和未來態勢。

總結來說,小米在2017年和2018年,都高度享受低價流量紅利。但差異性戰法本身是可以制約經濟性戰法的。在未來持久的設備創新競爭,小米不具備優勢,甚至有掉隊的風險。

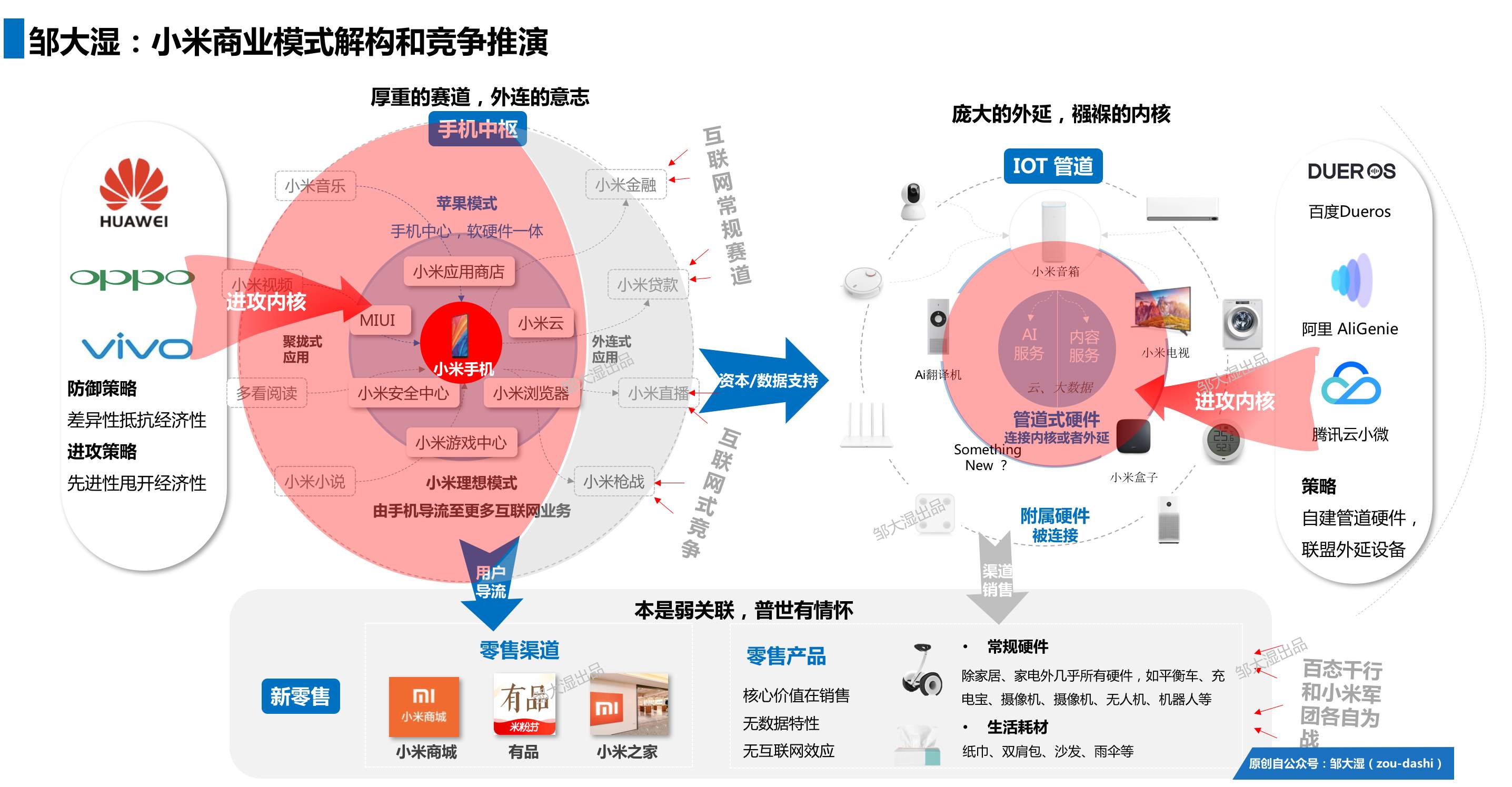

2、IoT管道產品的競爭推演

小米目前的管道式業務收入不多。主要來源有以下兩點:小米電視廣告業務;小米管道式硬件的銷售收入。

整體來說,外圈附屬的生態硬件,給襁褓中的AI產品提供了非常厚實的競爭壁壘。但有一點有明確的是,在整個IoT管道業務競爭中,外網的附屬生態,并不是一定要直營去做的。典型的亞馬遜和谷歌,家居類的臺燈、電器這類產品,都是選擇接入第三方的。自己專注做好內核的管道產品就好了。

為什么這么說?做全生態生態不好嗎?

不是不好,是沒有必要。

外圈的產品本身在信息流中的地位是很低的。只是被連接狀態。只有核心圈的產品,才是信息流頂層的控制端。目前核心圈的代表產品,是智能音箱和屏幕音箱。

這部分家庭Iot生態,小米走在前面,百度、阿里和騰訊都虎視眈眈,都有自家音箱參與競爭。核心的競爭策略,很直接,就是專攻內核,直搗黃龍。

我在之前一篇文章中,做過一次騰訊聽聽音箱的商戰推演,核心的策略,就是以最內核的付費內容為突破口,繞開外圈附屬產品,從整個生態的最中心撒開一道口。(詳見【鄒大濕】紅海如何突圍,騰訊聽聽音箱的商戰推演)

3、零售產品的競爭推演

在IOT產品之外,小米其他大量的產品,都是單純的銷售意義。無論是談什么小費經濟還是效率坪效,本質都是銷售。不存在顯性互聯網數據和服務價值,也沒有互聯網規模效應的影子。

小米平衡車、小米耳機、小米無人機、小米充電寶等等,這類硬件只是借了小米品牌、供應鏈等優勢,并沒有必勝的堡壘。

有人說,怎么會?低價不是必勝了嗎?顯然不是。我們還是按照上面的三類戰法來闡述。戰勝經濟性的,還會有差異性和先進性。

就拿耳機為例,互聯網從業者估計對小米耳機和1More耳機非常熟悉。但在天貓上,比小米和1More賣得好的,有一個品牌國產品牌叫做唐麥。同樣的價位,產品品質好,運營非常用心,綜合實力勝小米耳機,是真實力。同樣論單品銷量,超越小米耳機的也有很多。典型的如海威特,借著耳機無線化的趨勢,做了一些爆款級的真無線耳機,這是用差異性勝小米。還有在無人機領域,航拍無人機被大疆壓制,這是用先進性勝小米。

因此,一旦脫離了Iot管道,在廣泛的硬件領域。小米的戰法遠非萬能,甚至有些落后。對于單個品牌而言 ,一位追求低價,是非常吃虧的。

在產品價值階梯上不斷攀登,做出有價值甚至是領先的好產品,才是傳統硬件人,該有的信仰。

4、小米商業版圖競爭推演總覽

我們把三大業務的競爭態勢還原到小米模式總圖中,做一個總結回顧。

手機中樞業務

因為活在智能手機主賽道,未來大量的募集資金都會投入到以手機中樞的產品生態中。未來增長邏輯在于印度等新興市場的市場紅利,并把更多全球用戶導入到手機模式下的互聯網服務中。

小米手機的低價打法會被華為OV用差異性制約;而小米的互聯網心態,可能會讓手機業務在未來創新領域逐漸落后;

脫離手機生態的互聯網服務,小米有可能還會繼續開拓。但從過往的發展看來,小米和互聯網巨頭正面競爭很難勝出,這部分業務謹慎看待。

Iot管道業務

小米手機的低價策略,核心目的在于換取流量和資本,用來做互聯網業務。

以家庭生態為代表的IoT小生態,是小米版圖的一個新勢力。目前行業還剛起步,盈利有限,但小米優勢明顯。

新零售業務

新零售和手機本身沒有強關聯。它只是小米借著小米商城,抓住了新零售的發展時機。新零售業務,體現了小米互聯網基因的創新特性。

除了手機和IoT管道硬件,剩余大部分硬件都只有零售價值,各行各業,各自為戰。硬件產品應該更關注價值和體驗。

關于小米模式的剖析,就到這里,你又怎么看?

評論