中美貿(mào)易戰(zhàn),利好國內(nèi)半導(dǎo)體?

3.2.國產(chǎn)替代暫無解領(lǐng)域:以存儲芯片為例

本文引用地址:http://www.104case.com/article/201803/377440.htm在半導(dǎo)體的其他諸多領(lǐng)域,大陸自給率還較低,如存儲(主流存儲DRAM和NAND Flash大陸自給率目前約為0%)、半導(dǎo)體設(shè)備領(lǐng)域(2016年自給率為11.5%)和部分半導(dǎo)體材料領(lǐng)域(尖端光刻膠領(lǐng)域自給率為0%)等。一旦自給率過低,且國外供貨商過于集中就容易造成中國相應(yīng)下游廠商被扼住脖子,致使政府的反制措施受到多重因素限制。下面就以國產(chǎn)化率極低的存儲器為例進行說明。

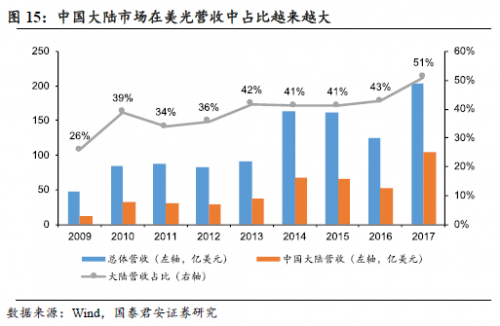

作為DRAM第三、NAND Flash第四大巨頭的美光對中國市場的依賴度越來越高。2009年中國大陸超過美國,成為美光第一大營收來源地區(qū),此后大陸占比持續(xù)增長,2017年中國大陸營收達104億美元,增速高達96%,占美光總營收比重突破50%。

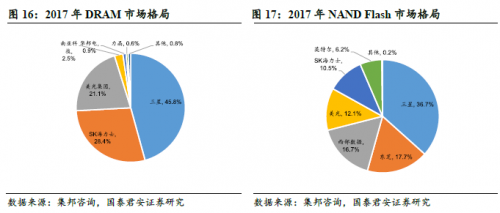

眾所周知,目前全球兩大主流存儲器DRAM和NAND Flash已經(jīng)形成壟斷格局。2017年三星,SK海力士和美光三家共計占DRAM市場95%,而NAND Flash市場更是只由三星、東芝、西數(shù)、美光、SK海力士和英特爾6家瓜分。

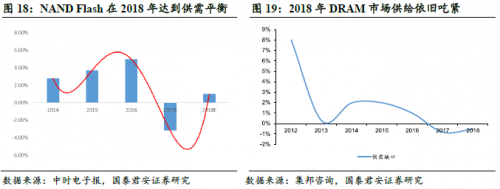

當(dāng)前存儲器市場正值景氣周期。NOR Flash和DRAM在傳統(tǒng)和新興應(yīng)用拉動下需求持續(xù)高漲,而供給短期內(nèi)難放開;2018年NAND Flash供需在3D-NAND Flash良率提升的帶動下雖然即將趨于平衡,但3月9日三星平澤NAND工廠的停電事故則可能推遲這一供需平衡時刻的到來。

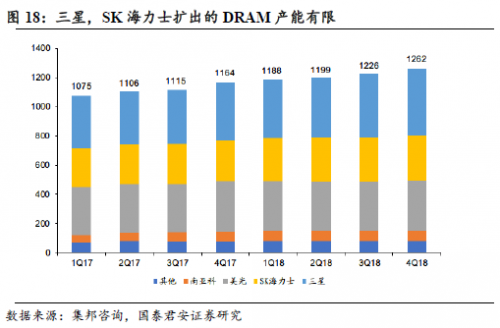

目前對美商的存儲器產(chǎn)品征稅有較多限制。在大陸存儲還沒有實質(zhì)性的產(chǎn)能放出的情況下,兩大存儲器預(yù)計將維持供給緊缺狀態(tài)。以DRAM為例,假如對美光的DRAM產(chǎn)品征稅,則一方面可能加劇大陸存儲供給緊缺狀況,損害中國下游終端應(yīng)用廠商利益;另一方面則可能加劇三星和SK海力士在中國DRAM市場上的壟斷態(tài)勢,從長遠(yuǎn)看更不利于中國半導(dǎo)體產(chǎn)業(yè)的良性發(fā)展。

反過來看正是因為大陸存儲未能實現(xiàn)自給才造成中國進行對外貿(mào)易戰(zhàn)時掣肘較多。大陸存儲起步較晚,技術(shù)上落后較多,盡管目前在國家和資本的大力支持下盡力追趕,并且我們也看到了大陸存儲器三大基地的建立,但真正要實現(xiàn)存儲國產(chǎn)替代還需要更多時間和更大精力。

同時這也是以半導(dǎo)體為代表的中國高科技產(chǎn)業(yè)的現(xiàn)狀,在諸多領(lǐng)域中(如存儲器、半導(dǎo)體設(shè)備等)大陸還是距離真正實現(xiàn)國產(chǎn)替代有一定的距離,因此在與高科技產(chǎn)業(yè)發(fā)展更為完善的美國進行貿(mào)易戰(zhàn)時,中國很難通過稅率政策進行反擊。同時這也促使著政府必須大力發(fā)展這些產(chǎn)業(yè),從政策和資本上持續(xù)投入,由內(nèi)而外進行反擊。(半導(dǎo)體行業(yè)觀察)

評論