大陸半導體奮起直追 材料及設備行業期待更多突破

(2)半導體光掩膜版國內處于發展前期

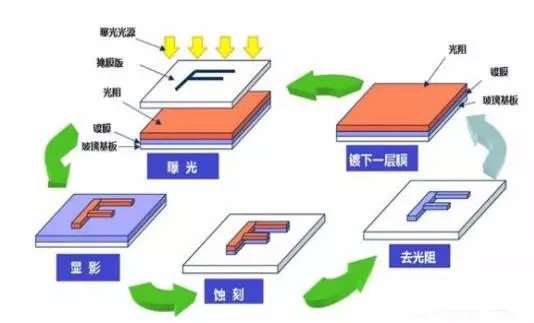

本文引用地址:http://www.104case.com/article/201703/345163.htm光掩模板可根據應用分為平板顯示、觸摸屏和 IC 掩模板( photomask)。在平板顯示、觸摸屏、半導體制備過程中,版圖是設計與工藝制造之間的接口,觸摸屏、顯示屏及集成電路制造商要將版圖的圖形轉移到玻璃基板或晶元上,必須經過制版過程,即產生一套分層的版圖光刻掩膜版,從而為后續的圖形轉化(光刻和刻蝕)做準備。

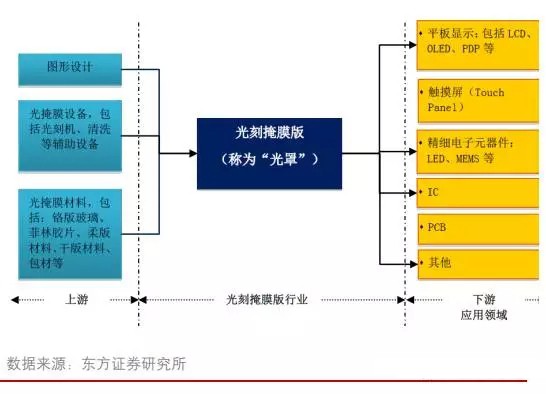

光掩膜版的主要用途

光掩膜版的產業鏈

根據 SEMI, 目前全球半導體光刻掩膜版市場規模近 34 億美元,即 210 億人民幣。未來光刻掩膜版市場增長速度將在 5%左右。

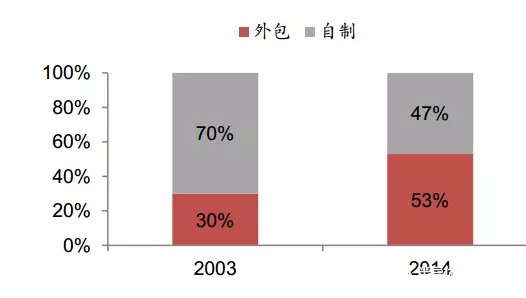

由于掩膜版是設計和制造的重要銜接,晶圓制造廠商都有自己的專業工廠來生產自身需要的掩膜版,因此先進的掩膜版技術也是掌握在具有先進晶圓制造制程的晶圓廠手中。但近年來掩膜版外包的趨勢非常的明顯,特別是對于一些 60nm 及 90nm 以上制程的低端產品。 外包的掩膜版市場份額從2003 年時的 30%上升至 2014 年的 53%。

掩膜版外包趨勢明顯

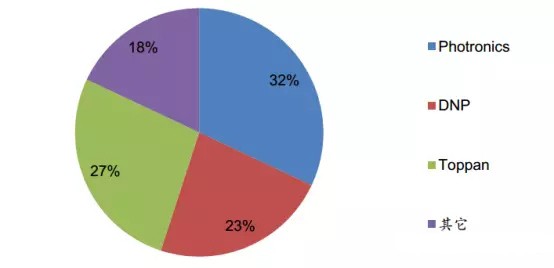

半導體光掩模市場集中度高, 寡頭壟斷嚴重, Photronics、大日本印刷株式會社 DNP 和日本凸版印刷株式會社 Toppan 三家占據 80%以上的市場份額。

半導體光掩膜市場高度集中

Photronics 作為全球領先的掩膜版廠商,主要生產 60nm 及以上制程的光罩。由于掩膜版行業所需要的核心設備光刻機目前仍然是進口為主,并且高度壟斷,單價一般超過 1000萬元,高端設備甚至超過 1 億元,并且交貨周期較長,導致了我國掩膜版生產廠商對于充產能較為謹慎,限制了行業的發展。

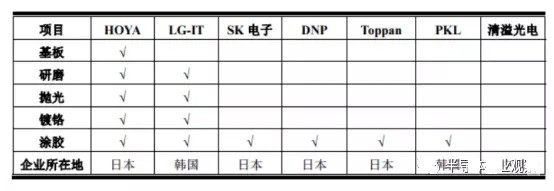

掩膜版由海外壟斷,并且由于上游基板材料成本占比 90%,生產廠家都不斷向上游延伸,部分已經具備了研磨、拋光、鍍鉻、涂膠等全產業鏈生產能力。

目前國內除了晶圓代工廠以外, 掩膜版廠商主要分為兩類:第一類是科研院所, 包括中科院微電子中心,中國大陸電子科技集團第 13 所、 24 所、 47 所、 55 所等;第二類是專業的掩膜版制造廠商,主要有路維光電(新三板上市)、深圳清溢光電(中小板掛牌)等。

掩膜版中主要企業生產鏈情況

(3)光刻膠海外壟斷

光刻膠又稱光致抗蝕劑, 將掩膜板上的圖形轉移到晶圓表面頂層的光刻膠中,并在后續工序中,保護下面的材料(刻蝕或離子注入) 。 光刻膠由感光樹脂、光引發劑、添加劑、溶劑等組成, 其中,感光樹脂是光刻膠作用的關鍵組分。

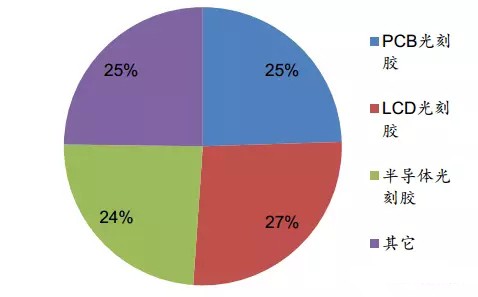

光刻膠按應用可分為三個部分: PCB 光刻膠, LCD 光刻膠和半導體光刻膠,其中用于集成電路制造的半導體光刻膠約占光刻膠市場的 1/4。

全球半導體光刻膠約占光刻膠市場的 1/4

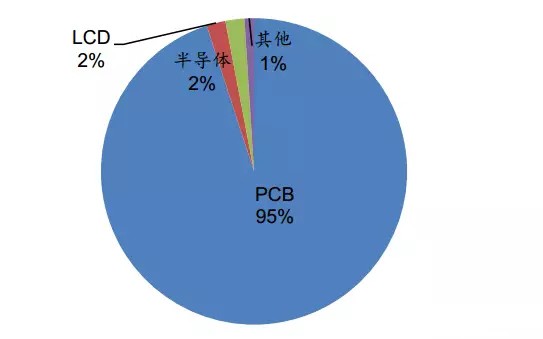

中國大陸半導體光刻膠僅占光刻膠市場的 2%

波長越短,光刻分辨率越高, 為了滿足不斷縮小的集成電路線寬, 光刻膠的波長也由紫外 g 線(436nm)、 i 線( 365nm) 逐漸向深紫外 KrF( 248nm ) ArF(193nm)方向發展。 2010 年后,還陸續出現了更為高端的超紫外光刻膠、電子束光刻膠、極紫外光刻膠等。

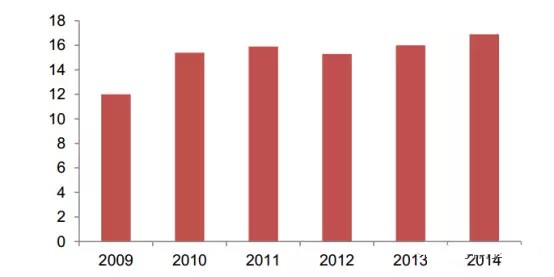

全球光刻膠市場規模

全球半導體光刻膠的核心技術基本掌握在美國和日本手中。

國內集成電路光刻膠主要以紫外光刻膠為主,超大規模集成電路用深紫外 248nm KrF 和 193nmArF 需求量也在增加,但自給率很低。

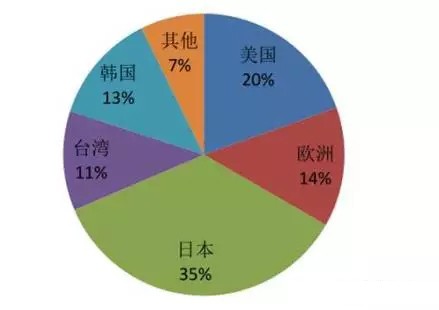

紫外正性光刻膠( g/i 線)產業分布

由于海外半導體產業發展更成熟, 半導體光刻膠市場也基本被外國壟斷, 美國、日本、歐洲、韓國等。 JSR、信越化學、 TOK、陶氏化學屬于行業巨頭。

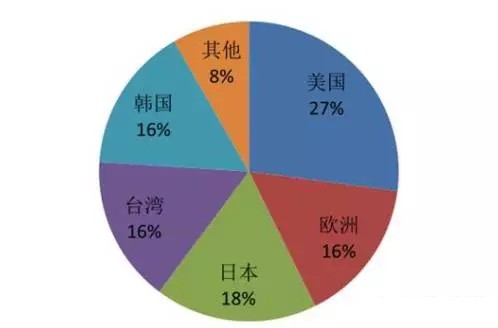

深紫外光刻膠( 248nm+193nm )產業分布

國內從事光刻膠和配套化學產品研究、開發、生產的廠商非常少。與海外的差距主要原因:一方面,高端光刻膠樹脂合成及光敏劑合成技術與海外相比有一定差距;另一方面,高端光刻膠的研究需要價格較高的曝光機和檢測設備,小企業無法承受。此外,由于光刻膠所應用的電子行業與軍工關系密切,導致國外對高端技術封鎖。

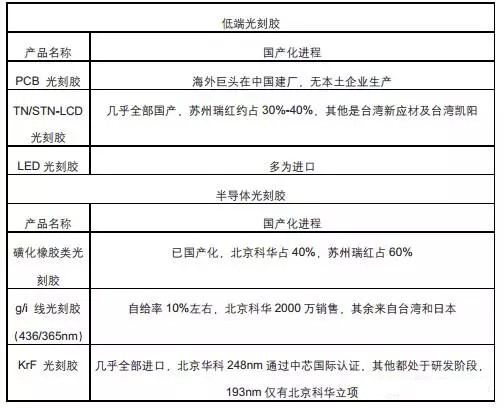

目前國內在光刻膠領域較為領先的企業僅北京科華(南大光電參股子公司)和蘇州瑞紅

光刻膠行業國產化進程

(4)CMP 拋光海外壟斷 國內實現突破

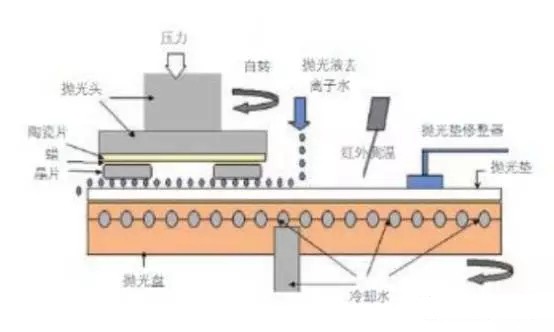

CMP 拋光即化學機械拋光, 主要應用于藍寶石拋光和集成電路中的硅晶片拋光。 CMP 是目前幾乎唯一的可以提供硅片全局平面化的技術。

拋光的主要耗材包括拋光墊、拋光液、金剛石盤、拋光頭、清洗刷、化學清洗劑。

拋光磨料的種類、物理化學性質、粒徑大小、顆粒分散度及穩定性等均與拋光效果緊密相關。此外,拋光墊的屬性(如材料、平整度等)也極大地影響了化學機械拋光的效果。

CMP 拋光材料及拋光墊的主要用

根據 Semi 數據, 2015 年全球 CMP 拋光耗材的市場空間近 30 億美金,其中 80%以上為拋光墊和拋光液兩種耗材。

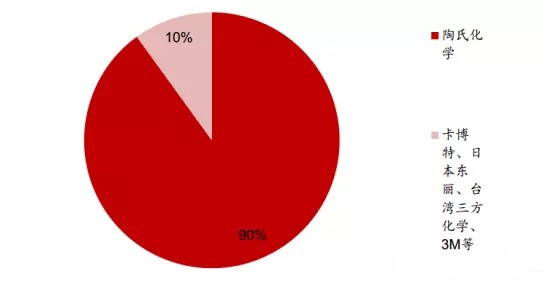

國際主流拋光墊廠家有陶氏、卡博特、日本東麗、3M 等,其中陶氏在拋光墊市場占有率高達 90%。國內僅鼎龍股份經過長期的研發,即將于今年年中實現投產。

CMP 拋光墊的競爭格局

而全球拋光液市場集中在卡博特、杜邦、 Fujimi 等廠商中。 安集微電子(上海)有限公司是我國從事集成電路用 CMP 拋光液業務的主要企業,公司生產的銅/銅阻擋層拋光液已成功進入國內外 12 英寸客戶芯片生產線使用,主要產品已經進入領先的技術節點,包括 45nm、 40nm 及以下技術節點,產品性能達到國際領先水平,并具有成本優勢,打破了國外廠商在高端集成電路制造拋光材料領域的壟斷。上海新安納在拋光液用磨料和存儲器拋光液等產品開發方面取得較好進展。

評論