中國半導體引線框架產業發展情況解析

引線框架是半導體封裝的基礎材料,其作為集成電路的芯片載體,借助于鍵合材料(金絲、鋁絲、銅絲)實現芯片內部電路引出端與外引線的電氣連接,形成電氣回路的關鍵結構件,起到和外部導線連接的橋梁作用。其主要功能就是為電路連接、散熱、機械支撐等作用。

本文引用地址:http://www.104case.com/article/262302.htm半導體封裝發展的歷史證明,封裝材料在封裝技術的更新換代過程中具有決定性的作用,基本形成了一代封裝、一代材料的發展定式。不同的半導體封裝方式需要采用不同的引線框架,因此半導體封裝方式的發展趨勢決定了引線框架的發展趨勢。

總體上半導體封裝方式受表面安裝技術的影響,近年來不斷在向薄型化、小型化方向發展。

2半導體引線框架的行業現狀

2.1世界引線框架行業的現狀

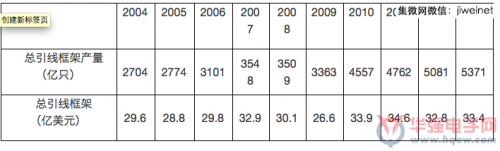

表1是2004~2013年全球引線框架市場規模情況,從表中可看出,全球引線框架市場總體呈較快增長態勢,受世界金融危機影響,2008下半年年至2009上半年,世界引線框架市場伴隨著全球經濟萎靡,受到嚴重沖擊,出現下滑,但緊跟著2009年下半年開始世界經濟復蘇,半導體封裝市場得到快速回溫,引線框架需求量也快速增長,到2010年,世界引線框架市場基本恢復到了金融危機前的增長水平,2011年后,由于受歐債危機等因素影響,世界經濟增長放緩,引線框架的市場需求也受影響,增長速度放緩。

2013年較2012年,雖然產量提升5.7%,但銷售額只增長1.8%,主要是銅材價格下跌引起。

表12004~2013年世界引線框架市場規模

表2是2009~2013年世界半導體引線框架產量規模情況,從數據上看,框架產量總體會緩慢增長,這一趨勢目前沒有大的變化。

表22009~2013年世界半導體引線框架產量規模單位:百萬(M)

來自:SEMIIndustryResearchandStatistics,Decr2013,

2.2國內引線框架發展現狀

2.2.1國內引線框企業在國際市場中的地位

表3是SEMI統計的2012年及2013年全球引線框架市場分布情況。從表中可看出,2013年,世界引線框架生產廠家市場供應格局沒有發生大的變化,仍以日韓及中國臺灣等外資企業為主,但國內企業在國際引線框架市場中的地位不斷上升。

表32010、2012年引線框架市場分布

從表中可看出,2013年,世界引線框架生產廠家市場供應格局沒有發生大的變化,仍以日韓及中國臺灣等外資企業為主,但國內企業在國際引線框架市場中的地位不斷上升,寧波康強電子(002119,股吧)已排名全球第8位。

另外,從產品結構來看,上表中的絕大多數國外企業都有蝕刻框架,而國內框架企業中,蝕刻框架明顯是個短板,基本被國外企業壟斷(見表4、表5)。目前高密度蝕刻框架,國內只有康強電子一家形成了大批量供貨的能力。

因此,國內框架企業在沖壓框架上,具備了國際抗爭的能力,但在蝕刻框架上,國內企業才剛剛開始打破國外壟斷,任重而道遠。

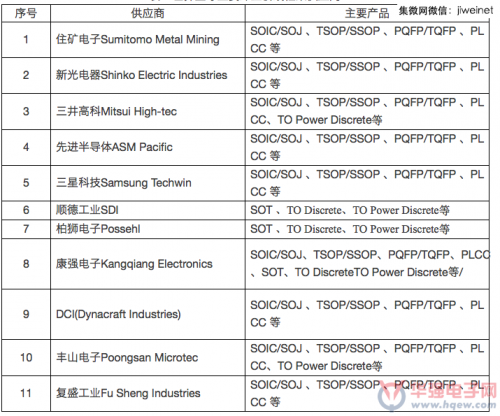

表4世界全球主要沖壓引線框架供應商

表5世界主要蝕刻引線框架供應商

2.2.2國內引線框架企業的技術及價格競爭能力

(1)技術能力:及時跟上了國際封裝客戶對框架的高密度化及寬排化發展的需求,但與國際先進水平還是有一定差距

隨著電子信息技術的高速發展,對集成電路及分立器件的性能要求越來越多樣化,對產品可靠性的要求也越來越苛刻,同時,成本還要越來越低。如此不斷推動引線框架朝著高密度、高可靠性、低成本邁進。

目前集成電路的主要發展趨勢是高密度、高腳位、薄型化、小型化,封裝方式從最初的DIP封裝方式逐步向SOP、QFP、BGA、CSP等封裝方式發展。隨著數字電視、信息家電和3G手機等消費和通信領域技術的迅猛發展,集成電路市場對高端集成電路產品的需求不斷增加,集成電路設計公司和系統整機企業對QFP高腳數產品及MCM、BGA、CSP、SiP等中高端封裝產品的需求已呈現較大的增長態勢。因此,新型高密度引線框架開發速度明顯加快,而傳統的DIP/SOP/TSOP、SOT等引線框架也往多排方向發展。

半導體分立器件包括二極管、光電二極管、三極管和功率晶體管。分立器件封裝技術的發展趨勢以片式器件為發展方向,以適應各種電子設備小型化、輕量化、薄型化的需要。一是往小型化方向發展,由常用的SOT23、SOD123型向尺寸更小的,如SOD723/923等封裝型式發展;二是片式小型化往功率器件方向延伸,從1W功率的SOT89一直到功耗10W的TO252以及功率更大的大功率封裝,如TO247、TO3P等;三是往更大尺寸、更大體積以滿足各類更大功率的新型電力電子封裝,如全壓接式大功率IGBT及各類封裝模塊等。這對分立器件及功率器件引線框架發展也提出了完全不同的兩個方向:一是往微型化高密度發展,二是往大功率模塊化發展。

我國半導體封裝業整體水平和全球主流技術還存在一定的差距,主要集成電路封裝技術還處于表面貼裝階段水平,國內本土集成電路封裝測試企業主要采用的封裝形式是DIP、SOP、PLCC以及QFP等傳統技術,產品大都屬于中低檔類,附加值較高的BGA、FC、CSP等高尖封裝技術目前還未完全掌握,而外資封裝測試廠已經實現在全球生產資源配置,多采用主流BGA、CSP、MCM、MEMS等封裝形式,技術水平高于國內本土企業。

隨著中高檔封裝形式(SSOP、TSOP、QFP、TQFP、PBGA等)市場需求不斷增長,引線框架的設計不斷向多排、MTX、小基島、IDF方向發展,電鍍朝著寬排、環鍍方向發展。目前國內主要供應70×250mm框架,83×250mm的框架也已在部分產品上進行,開始批量供貨,而國外廠商主要適用的框架片寬片長都是78×250mm以上,以后會朝著90×290mm更大的片寬設計。沖壓朝著深打凸、引線小間距方向發展,目前國內供應的框架引腳間距在3.9mil,引腳寬在4.3mil,而國外廠商要求引腳間距最小3.6mil,引腳寬最小3.8mil。高檔引線框架目前依然依賴于進口,特別是細間距、多引腳產品。

(2)、價格競爭能力:國內企業一直在國際市場上有價格優勢,但與國外框架供應商的差距在縮小,面臨產品升級換代的壓力

在產品價格競爭方面,價格下調的壓力仍然是行業內各生產廠家需要長時間面對的問題,尤其在材料成本和人力成本迅猛增長的今天,怎樣將生產效率化、自動化,是各個引線框架生產廠家亟待解決的難題。

隨著勞動力成本的快速增長及市場競爭的加劇,國內引線框架企業的利潤空間大受壓縮,為此,引線框架企業需進一步投資進行技術改造,提升效率同時還需擴大規模,以降低單位產品成本,提升市場競爭力,但對規模較小的引線框架企業將面臨困難。

2.2.3國內引線框架市場需求:仍在增長,但增速明顯減慢

2013年,雖然受全球經濟不景氣影響,封裝企業面臨市場壓力較大,但從整體上看,大型國際封測企業如INTEL、AMKOR、ASE、CHIPPAC、SAMSUNG等前幾年在國內大手筆投資建廠,產出在提升,推動國內封測市場有較穩定增長,相應的引線框架需求量也有一定增長。

國內本土的封裝企業2013年發展還是有較大發展,長電科技(600584,股吧)、通富微電(002156,股吧)、華天科技(002185,股吧)、華潤安盛這樣的大型優秀企業產量均有較大幅度上升,長電科技投資的宿遷工廠、滁州工廠;華天科技投資的華天科技園工廠、通富微電的三期擴產項目等都相繼投產,不僅大大提高了引線框架市場需求量,而且也對高端封裝用的引線框架國產化提供了更大的發展空間,因此2013年國內框架企業也有一定增長。但受銅材價格下降的影響,市場銷售總額比2012年略有增長,約在9.52億美元左右(見表6)。

表62006~2013年國內引線框架市場規模

2.2.4國內引線框架主要生產企業概況

中國的引線框架生產企業中,外資企業與國內企業各占50%左右,主要集中在長江三角洲、珠江三角洲一帶。近幾年,中國西部地區引線框架產業也有了較大的發展。

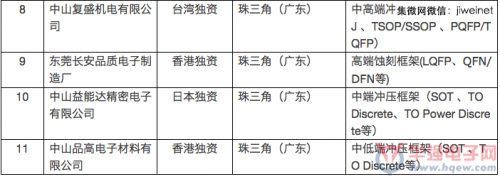

表7是目前主要的外資引線框架企業:

表7主要外資引線框架企業(以區域為序)

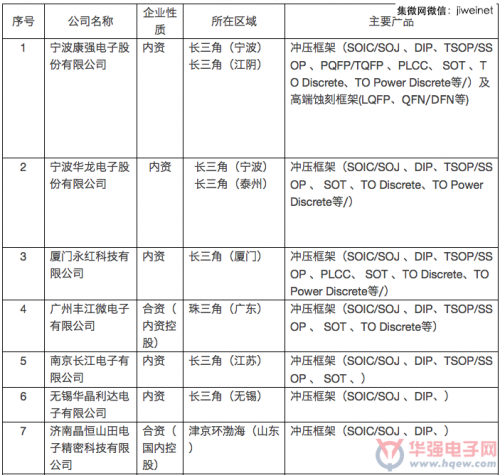

表8是主要的內資引線框架企業:

表8主要內資引線框架企業

為配合國內封測市場的快速擴張,近年來引線框架企業都進行較大規模投資,進行技改擴產及產品升級。

沖壓引線框架方面,由寧波康強電子股份有限公司投資一億多元成立的江陰康強電子有限公司,已于2009年投產,目前已建成10條電鍍線,銷售收入達到了2500萬元/月;由寧波華龍電子有限公司投資的泰興華龍電子有限公司,建成3條電鍍線并于2010年投產,由廈門永紅科技有限公司投資的永紅科技(蚌埠)有限公司,建成3條電鍍線,于2012年開始試生產。另外,江蘇三鑫電子有限公司、天水華天科技集團等都有投資新建引線框架廠并已投產。

蝕刻引線框架方面,自2009年開始,國外的一些引線框架企業都相繼在國內建立蝕刻框架生產線,如日本三井、住礦等在廣東、上海、蘇州的蝕刻框架生產線相繼投產,韓國LG在福州的蝕刻框架廠也已投產,ASM的蝕刻框架原在新加坡馬來西亞生產,最近正在籌劃在廣東建設蝕刻框架生產線,。寧波康強電子股份有限公司以承擔國家02重大科技專項“QFN高密度蝕刻引線框架研發及產業化”項目為契機,建成了蝕刻框架生產線,已大批量生產,產品經客戶考核通過,達到國際一流水平,成為第一家生產高端蝕刻引線框架的國內企業。同時,該企業正在進行新的技改項目,用以高密度引線框架及LED引線框架的擴產,總投資近6億元。

但同時,一些引線框架企業由于各種原因,停產或轉產。如日立電線合并給了住礦、DCI準備轉產、浙江華錦已停產。

發展趨勢與展望

3.1國內引線框架企業面臨的發展機遇與挑戰

3.1.1市場需求發展趨勢

(1)國內客戶市場規模將進一步擴張

國內半導體封裝企業近幾年發展很快,隨著長電科技、通富微電、華天科技、華潤安盛等企業新擴產投資項目的投產,引線框架需求將會有一個相對較快的增長。

表9是SEMI對全球不同地區引線框架市場的統計及預測,從表中可看出,未來幾年,中國的引線框架市場仍是全球增長最快的地區。

表92009~2017年世界各地區引線框架市場規模單位:百萬美元

(2)、國際封裝企業對國內引線框架的需求將快速推進

不僅是在國內的外資企業,在東南亞及臺灣的大型封裝企業,都在積極開拓國內引線框架供應商,如安森美、安靠、ST、TI等。這將會給國內的引線框架企業走向國際化發展提供很好的機會。同時,促進國內企業的產品升級及技術提升。

(3)、國內封裝企業對蝕刻框架的配套要求迅速擴張

蝕刻引線框架在國內剛起步,基本被國外公司壟斷。可喜的是在2009年,國內誕生了首家引線框架企業嘗試在高密度蝕刻框架研發和產業化方面進行探索。寧波康強電子股份有限公司在國家大力振興與推動我國集成電路制造產業的發展,提升我國集成電路制造裝備、工藝及材料技術的自主創新能力的號召下,承接國家“十一五”、“十二五”“極大規模集成電路制造裝備及成套工藝”重大專項的子課題“高密度蝕刻引線框架”的研發和產業化挑戰,首家嘗試建立擁有自主知識產權,掌握生產中高端高密度蝕刻型引線框架能力。現在企業生產蝕刻框架的能力已初具規模,擁有多家國內、國外知名封裝企業客戶,供貨量快速提升,已在多家企業大批量供貨,取代進口。且企業在進行大規模的資金及設備投入,預期在二、三年內,企業將實現蝕刻框架生產能力大飛躍,改變國內封裝企業在蝕刻框架采購上依賴進口的局面。

3.1.2技術發展挑戰

(1)寬排及高密度的技術要求

封裝企業面臨的價格競爭日趨嚴重,各企業為了有相對的競爭優勢,一是通過提高封裝密度以減少材料消耗來實現,二是通過提高生產效率以減少單位產品的固定費用,這兩個方面都要求引線框架配合開發出高密度及多排框架。因此,對引線框架的生產企業必須進行技術提升,開發出更加精密的沖制模具及大區域電鍍設備及局部電鍍技術。引線框架的寬度,2011年主流是50~60mm,2012年已使用60~70mm,2013年向70~80mm邁進。像SOP8/SOP16等產品,已開發12排框架,寬度達到83mm。預計到2015年前后,引線框架寬度將將達到90~100mm。

寬排產品及高密度框架,帶來了設備及生產技術的高提升要求,這將導致引線框架企業的較高投入要求及研發能力的提升,對行業內企業會有重新定位的需要。因此,最近兩年引線框架企業的投入還需加大。

(2)產品可靠性技術的挑戰

隨著客戶對封裝產品可靠性的要求越來越高,封裝企業也開始轉向要求引線框架企業配合開發新的引線框架技術,其中目前最流行的是引線框架的表面處理技術,通過對引線框架的特殊表面處理,達到框架與塑封料的緊密結合,提高產品的可靠性。

(3)成本控制技術的提升會對企業競爭力的作用進一步明顯

近幾年,引線框架的毛利率空間越來越小,而與之相反的是,勞動力成本及管理成本卻不斷增加,使引線框架企業的利潤空間非常小,有些企業甚至虧損。因此,成本控制對企業競爭力的作用進一步明顯,企業不僅要從管理上控制,還要從技術提升上來控制成本。其努力的兩個方向,一個是通過技術改造提升生產效率,降低生產成本,另一個開發自動化機器設備,減少員工數量,降低勞動力成本。

3.1.3.國內引線框架行業存在的問題

(1)、受原材料制約的影響更加突出

迫于成本控制的需要,國產銅帶代替進口的呼聲強烈,但國產銅帶的品質改善提高還跟不上市場的需求。

(2)、人才培養仍是不足

引線框架需設計、機械、材料、化工等多學科人才,市場的快速變化,現有技術人才提高不能滿足要求,逐漸轉向引進國外同行的高端人才。

(3)、國內企業的管理水平與國外企業比還有較大差距

國內企業目前的質量管理水平及技術管理能力,離國際高端封裝企業要求還有差距,真正與國際大公司配套,還有一段路要走。

3.結束語

整個2013年,全球經濟增長逐漸放緩,引線框架作為半導體的一個重要的支撐業,其增速也有所下滑,但是整體依然呈現出穩步增長的態勢,國內數條蝕刻生產線的建立預示著國內的引線框架產業正在往高端領域拓展。展望2014年,相信在國家出臺了《中國集成電路產業“十二五”規劃》之后,整個半導體集成電路行業將會更加明確集成電路產業的發展思路和目標,促使本土的引線框架行業在增加投入穩步提升原有的產銷能力的同時,積極開展高端產品研發,使整個行業向更高端領域邁進。

評論