半導(dǎo)體廠商排名暗藏玄機(jī)

近幾年,半導(dǎo)體業(yè)飽經(jīng)風(fēng)霜,多種影響因素同時(shí)出現(xiàn)(營收大幅增長或下滑,疫情,美國打壓中國電子半導(dǎo)體業(yè)),前所未見,這些因素疊加起來,對(duì)全球半導(dǎo)體業(yè)營收產(chǎn)生了很大影響。同時(shí),各大半導(dǎo)體芯片企業(yè)也在這一波波的浪潮中起起伏伏,有的抓住了發(fā)展機(jī)遇,扶搖直上,有的則因?yàn)橄忍觳蛔悖蛘吆筇彀l(fā)展路線有問題,導(dǎo)致在這波浪潮中狼狽不堪。

本文引用地址:http://www.104case.com/article/202303/444220.htm以上這些,在芯片廠商排名榜單中展現(xiàn)得最為明顯。

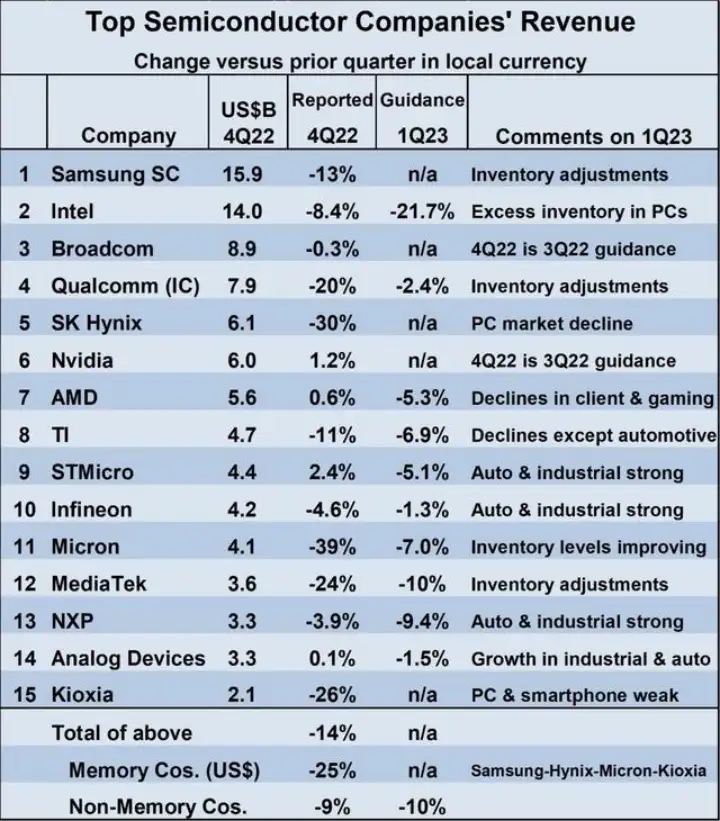

近期,WSTS 發(fā)布了 2022 年第四季度全球營收排名前 15 位的芯片廠商榜單,如圖 1 所示。

圖 1

2022 年全球半導(dǎo)體市場規(guī)模為 5735 億美元,比 2021 年增長 3.2%。前 15 大芯片廠商 2022 年第四季度的收入環(huán)比下降了 14%。下降幅度最大的是存儲(chǔ)器廠商,跌幅達(dá) 25%,非存儲(chǔ)器廠商下跌了 9%。

下面看一下 2022 全年的情況。

圖 2 所示為 Gartner 發(fā)布的 2022 年全球前十大芯片廠商排名榜單,在這份統(tǒng)計(jì)數(shù)據(jù)中,2022 年全球芯片業(yè)收入為 6017 億美元,比 2021 年的 5950 億美元增長 1.1%。其中,存儲(chǔ)芯片市場是表現(xiàn)最差的,營收同比下降了 10%,而 2023 年可能會(huì)更糟,在這種情況下,多數(shù)存儲(chǔ)芯片廠商宣布削減 2023 年的資本支出。非存儲(chǔ)芯片營收增長了 5.3%,但不同細(xì)分市場的情況有所不同,增長最強(qiáng)勁的是模擬芯片,同比增長了 19%,緊隨其后的是分立器件,同比增長 15%,Gartner 表示,模擬芯片和分立器件的增長是由汽車和工業(yè)終端市場的強(qiáng)勁需求推動(dòng)的,這得益于汽車電氣化、工業(yè)自動(dòng)化和能源轉(zhuǎn)型的增長趨勢(shì)。

圖 2

2022 是疫情爆發(fā)的第三年,也是疫情對(duì)全球經(jīng)濟(jì)形成巨大影響力的最后一年。隨著中國大陸進(jìn)入后疫情時(shí)代,2023 年,全球迎來了真正意義上的后疫情時(shí)代,經(jīng)濟(jì)發(fā)展重新走上正軌,當(dāng)然,還需要一段調(diào)整時(shí)間,作為經(jīng)濟(jì)體系中的重要一環(huán),半導(dǎo)體業(yè)也開始擺脫疫情影響,步入新的發(fā)展階段。

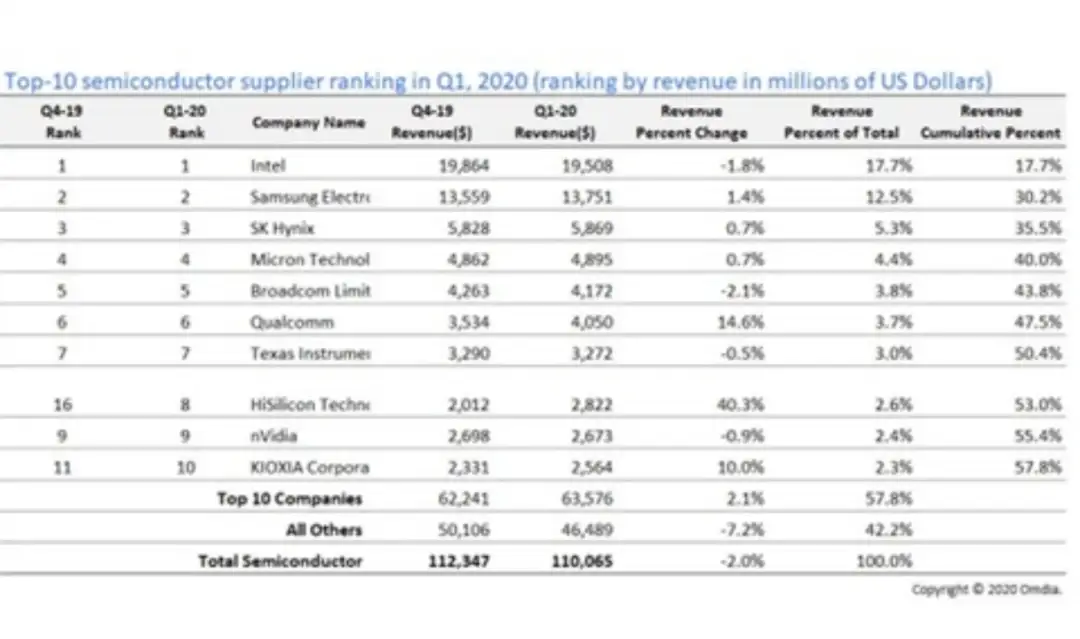

那么,2023 年的半導(dǎo)體業(yè)會(huì)如何發(fā)展呢?討論這個(gè)話題之前,我們先看一下 2020 年全球半導(dǎo)體業(yè)的發(fā)展情況,因?yàn)槟鞘且咔楸l(fā)的第一年,對(duì)疫情結(jié)束后的第一年有一定的借鑒意義。

圖 3 所示為 Omdia 發(fā)布的 2020 年第一季度全球前十大芯片廠商的營收和排名情況。

總體來看,排名前十廠商第一季度營收為 636 億美元,而 2019 年第四季度為 622 億美元。整個(gè)芯片行業(yè)下降了 2%,前十大公司以外的所有公司下降了 7%。

圖 3

在這份榜單中,Kioxia,三星,SK 海力士和美光都實(shí)現(xiàn)了正增長,可以看出,這四家都是做存儲(chǔ)芯片的。

英特爾,英偉達(dá),博通,德州儀器(TI)都是負(fù)增長。可見,上述負(fù)增長的廠商都是以設(shè)計(jì)和生產(chǎn)非消費(fèi)類芯片為主。當(dāng)時(shí),非消費(fèi)類芯片應(yīng)用(工業(yè)、汽車、云計(jì)算、數(shù)據(jù)中心等)市場雖然有穩(wěn)健的需求,但在龐大的消費(fèi)類市場面前,在總量上還是有些捉襟見肘。

從 6 家實(shí)現(xiàn)大幅增長的公司可以看出,2020 年第一季度,整個(gè)半導(dǎo)體行業(yè)基本延續(xù)了 2019 年后半段回暖的態(tài)勢(shì)。2019 年上半年,整個(gè)半導(dǎo)體行業(yè)進(jìn)入寒冬,而從 2019 年第三季度末開始,以晶圓代工、封測和半導(dǎo)體制造設(shè)備回暖為標(biāo)志,全行業(yè)開始走出低迷狀態(tài)。

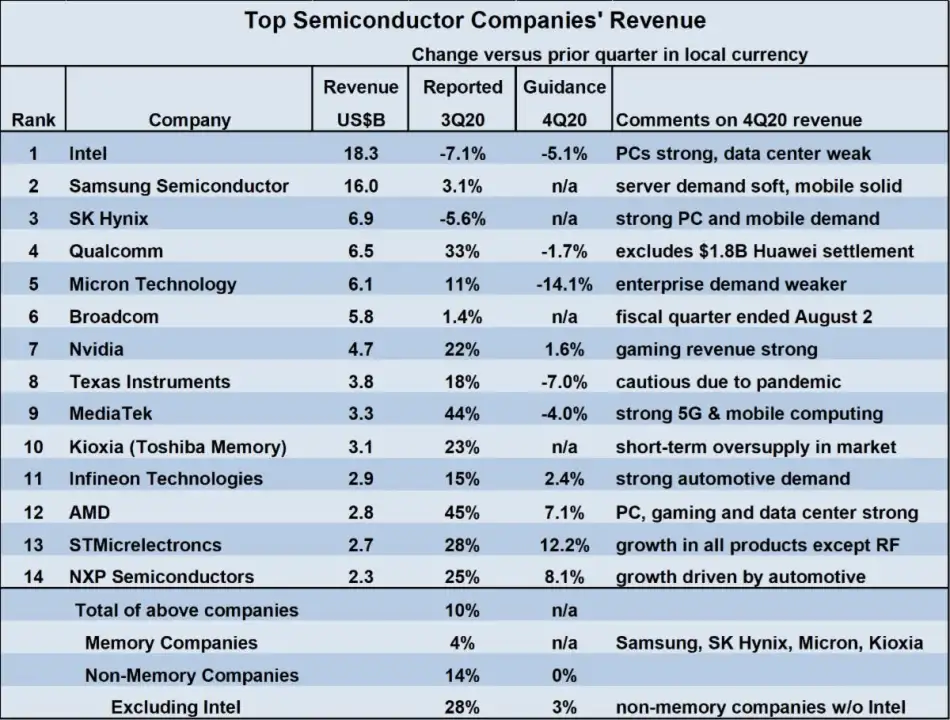

雖然疫情在 2020 年第一季度突然爆發(fā),但其對(duì)該季度的半導(dǎo)體業(yè)影響并不明顯,到第二季度才顯現(xiàn)出來,第三季度則出現(xiàn)了反轉(zhuǎn)。

圖 4 所示為 WSTS 發(fā)布的 2020 年第三季度營收排名前 14 的芯片廠商榜單,當(dāng)季這 14 家廠商的總營收環(huán)比增長了 10%。

圖 4

據(jù) WSTS 統(tǒng)計(jì),2020 年第三季度全球半導(dǎo)體市場總額為 1140 億美元,比第二季度增長 11%。第三季度的增長是 2016 年第三季度增長 11.6%以來的最高水平,第三季度的強(qiáng)勁增長是在第二季度環(huán)比第一季度下降 2.1%基礎(chǔ)上實(shí)現(xiàn)的,反彈非常明顯。

可見,2020 年第二季度,疫情對(duì)全球半導(dǎo)體業(yè)的破壞作用非常明顯,但神奇的是,第三季度快速回升,市場對(duì)芯片的需求出人意料的火爆,第四季度則出現(xiàn)了車用芯片荒,一直到現(xiàn)在也沒有徹底緩解。

在疫情困擾的 2020 年,盡管造成了嚴(yán)重的全球經(jīng)濟(jì)衰退,卻刺激了全球數(shù)字化轉(zhuǎn)型的步伐,從而帶來了半導(dǎo)體市場的強(qiáng)勁增長。AMD 營收的強(qiáng)勁增長,使得該公司成為數(shù)字化轉(zhuǎn)型的最大受益者。

榜單中值得關(guān)注的幾個(gè)點(diǎn)

在近幾年的芯片廠商排名榜單中,有一些名次和營收變化情況值得關(guān)注,具體表現(xiàn)在以下幾方面。

頭名之爭

在芯片廠商營收榜單中,2017 年,英特爾被三星超越,失去了全球頭把交椅,而到了 2019 年,英特爾又奪回了行業(yè)第一的寶座。實(shí)際上,從 1993 年到 2017 年第一季度,英特爾一直是全球排名第一的半導(dǎo)體廠商,但在 2017 年第二季度,其領(lǐng)先地位就被三星取代了。

2017、2018 這兩年,在 DRAM 和 NAND 存儲(chǔ)芯片市場強(qiáng)勁增長的帶動(dòng)下,三星的芯片總銷售額比英特爾分別高出 7%和 12%。但是,由于 2019 年的存儲(chǔ)芯片市場進(jìn)入下行周期,同比大跌 34%,英特爾憑借其穩(wěn)健的產(chǎn)品線和發(fā)展策略,再次成為全球營收最高的半導(dǎo)體廠商。

然而,2020 年以后,英特爾遭遇了以 AMD 為代表的友商強(qiáng)有力的競爭,主營的 CPU 業(yè)務(wù)大幅下滑,特別是 2022 年,該公司營收僅為 583.73 億美元,同比大跌 19.5%。在這種情況下,雖然 2022 年的存儲(chǔ)芯片市場一路下滑,對(duì)三星電子的營收造成了嚴(yán)重影響,從 2021 年的 731.97 億美元下降至 655.85 億美元,但由于競爭對(duì)手英特爾的表現(xiàn)過于拉胯,使得三星依然穩(wěn)坐在了頭把交椅上。

大起大落

在近幾年的榜單中,起伏最大的當(dāng)屬存儲(chǔ)芯片三強(qiáng)三星電子、SK 海力士和美光了。

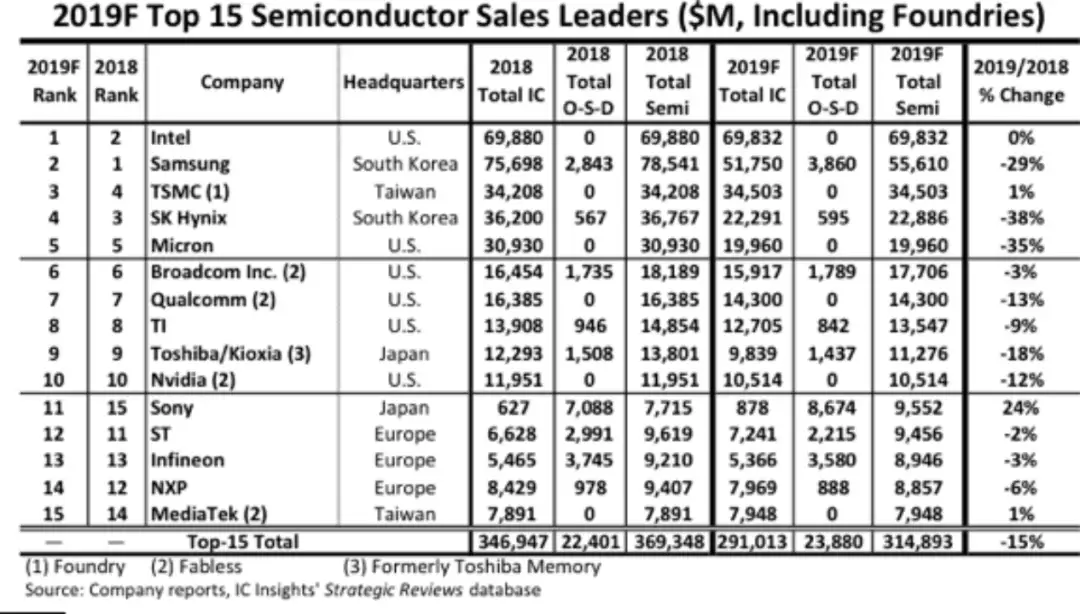

圖 5 所示為 IC Insights 發(fā)布的 2019 年全球排名前 15 位的芯片廠商榜單。其中,跌幅最大的就是三星,SK 海力士和美光,銷售額同比下降幅度都≥29%。

圖 5

SK 海力士 2018 年?duì)I收同比增長了 41%,是當(dāng)時(shí) 15 家廠商中增幅最大的,而到了 2019 年末,其營收的同比增幅卻是負(fù)數(shù),而且降幅高達(dá) 38%,也是 15 家廠商中跌幅最大的。這些也足以說明該公司對(duì)存儲(chǔ)芯片業(yè)務(wù)的依賴程度之高。

三星和美光同樣如此,從以上幾份榜單可以看出,雖然它們的排名變化不大,但年?duì)I收同比變化非常大,有的年份大幅增長,有的則大幅下滑。

用「成也存儲(chǔ),敗也存儲(chǔ)」形容三星電子、SK 海力士和美光再合適不過了,雖然存儲(chǔ)芯片市場呈現(xiàn)周期性的大起大落,導(dǎo)致這三巨頭的營收變化巨大,但由于存儲(chǔ)芯片是半導(dǎo)體業(yè)的大宗商品,市場規(guī)模巨大,營收絕對(duì)數(shù)量明顯高于其它類芯片廠商,使得存儲(chǔ)三巨頭年終排名沒有出現(xiàn)大起大落。

AMD 現(xiàn)象

可以看到,AMD 從 2019 年排不進(jìn)前 15,到 2020 年排在全球第 12,2021 年排到第 10,再到 2022 年壓過德州儀器,排在全球第 7 位,成為近些年全球芯片廠商中最亮的明星。

AMD 的成功至少可以說明三點(diǎn):

一、擁有先進(jìn)且被市場需要的技術(shù)是基礎(chǔ)和關(guān)鍵,AMD 的 Zen 架構(gòu),以及其率先商用的 Chiplet 設(shè)計(jì)和工藝技術(shù),滿足了這個(gè)時(shí)間段的市場需求;

二、能夠抓住頭號(hào)對(duì)手犯錯(cuò)形成的空窗期,「趁你病,要你命」;

三、先進(jìn)的芯片設(shè)計(jì)和先進(jìn)的晶圓代工珠聯(lián)璧合,AMD+臺(tái)積電的強(qiáng)強(qiáng)組合,正是當(dāng)下全球芯片設(shè)計(jì)和制造最高效的產(chǎn)出模式。

歐洲廠商依然難進(jìn)十強(qiáng)

來自歐洲的三大 IDM 企業(yè)英飛凌、ST 和 NXP,都是非常有特色的半導(dǎo)體企業(yè):英飛凌的功率器件全球第一,ST 的傳感器名列前茅,NXP 的汽車半導(dǎo)體被眾廠商垂涎。雖然特色鮮明,但從過去幾年的榜單,如 2018 和 2019 年的年終排名來看(季度排名除外),歐洲三強(qiáng)一直未能進(jìn)入全球前十,但也基本沒有掉出過前 15。最新的 2022 年榜單中,這三家依然未能進(jìn)入前十。

而且,從近幾年的榜單來看,這三家的營收同比變化幅度都不大,不像其它地區(qū)廠商那么大起大落。這似乎也與全球半導(dǎo)體熱點(diǎn)產(chǎn)品、應(yīng)用和熱點(diǎn)供應(yīng)鏈的分布特點(diǎn)相吻合。近些年,存儲(chǔ)器,消費(fèi)類電子用的處理器,以及產(chǎn)業(yè)鏈當(dāng)中的晶圓代工是產(chǎn)業(yè)熱點(diǎn),而設(shè)計(jì)、生產(chǎn)這些芯片產(chǎn)品的企業(yè)大都分布在環(huán)太平洋地區(qū),如韓國的三星和 SK 海力士,日本的索尼,中國臺(tái)灣的臺(tái)積電、聯(lián)發(fā)科,以及美國的高通、蘋果等,都是與手機(jī)等有巨大市場容量、且產(chǎn)品迭代周期短、變化快的消費(fèi)類設(shè)備用芯片緊密相關(guān)的半導(dǎo)體企業(yè),因此,它們的大起大落更加明顯,而相對(duì)來說,歐洲三強(qiáng)更側(cè)重于對(duì)性能要求更高、更穩(wěn)定的非消費(fèi)類設(shè)備用芯片,這也使它們的業(yè)務(wù)相對(duì)更加穩(wěn)定,但似乎也較少享受到手機(jī)等消費(fèi)類電子產(chǎn)品帶來的巨大紅利,從而形成了排名相對(duì)靠后,但營收變化幅度相對(duì)較小的態(tài)勢(shì)。

2023 年會(huì)上演 2020 年的大逆轉(zhuǎn)嗎?

2020 年第二季度,受疫情影響,全球半導(dǎo)體業(yè)下滑明顯,除了晶圓代工保持較好的發(fā)展勢(shì)頭之外,IDM、IC 設(shè)計(jì)和封測等細(xì)分領(lǐng)域都受到了不同程度的沖擊。當(dāng)時(shí)的行業(yè)一片慘淡,主流看法都是悲觀的,不僅是第二季度,業(yè)界對(duì)全年預(yù)期都不樂觀,特別是各大權(quán)威市場統(tǒng)計(jì)機(jī)構(gòu),在 2020 年 5 月前后都給出了對(duì)全年半導(dǎo)體業(yè)的預(yù)測,大多都非常悲觀。

當(dāng)時(shí),大概有 10 家機(jī)構(gòu)預(yù)測了 2020 全年半導(dǎo)體業(yè)的增長情況,雖然差別較大,但持樂觀態(tài)度的不多,最樂觀的認(rèn)為會(huì)增長 3.3%,最悲觀的預(yù)計(jì)將下滑 11.7%。

下面看一下最權(quán)威的三家機(jī)構(gòu)在當(dāng)時(shí)的看法:

2020 年 4 月,IC Insights 連續(xù)兩個(gè)月下調(diào)了全球半導(dǎo)體市場銷售額預(yù)期,1 月份曾預(yù)測 2020 年同比增長 8%,至 3848 億美元,到 3 月份下調(diào)為增長 3%,進(jìn)入 4 月份,IC Insights 再度下調(diào),指出 2020 年全球半導(dǎo)體業(yè)將同比下降 4%。

Gartner 則預(yù)計(jì)全球半導(dǎo)體市場銷售額從 2019 年末預(yù)測的同比增長 12.5%,下調(diào)到增長 0.9%,降低至 4154 億美元,相比之前預(yù)測減少 550 億美元。

6 月,WSTS 表示,2020 年全球半導(dǎo)體市場規(guī)模將比上年增長 3.3%,達(dá)到 4259 億美元。而該機(jī)構(gòu)在 2019 年 12 月的預(yù)測為增長 5.9%,是因?yàn)橐咔橛绊懚抡{(diào)了,不過,年增長 3.3%這一數(shù)字已經(jīng)是各大機(jī)構(gòu)當(dāng)中很樂觀的了。

再看一下 2020 年的實(shí)際情況,從第三季度開始,芯片市場需求全面井噴,全年大幅增長,與眾多機(jī)構(gòu)預(yù)測的衰退截然相反。在某種程度上,疫情帶火了半導(dǎo)體業(yè)。

疫情下火爆的半導(dǎo)體業(yè)持續(xù)到 2022 年第三季度,從第四季度開始,除了汽車芯片,其它類產(chǎn)品開始供過于求,特別是進(jìn)入 2023 年以后,行業(yè)形勢(shì)急轉(zhuǎn)直下,砍單、降價(jià)、裁員等負(fù)面消息滾滾而來。

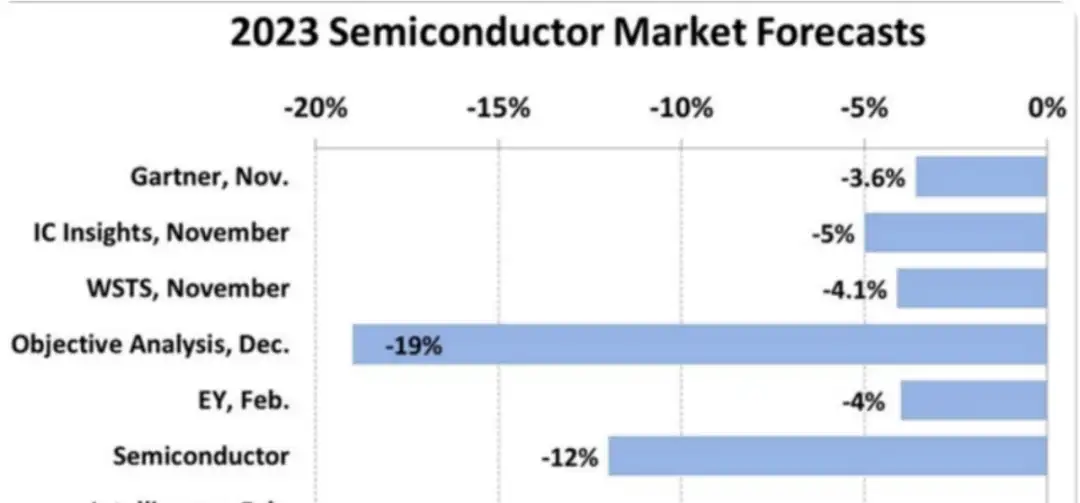

對(duì)于 2023 全年走向,各大機(jī)構(gòu)都給出了預(yù)測數(shù)據(jù),如圖 6 所示。Gartner、IC Insights、WSTS 和 EY 預(yù)計(jì)下降幅度在 4%-5% 之間,Objective Analysis 預(yù)計(jì) 2023 年將下降 19%,Semiconductor Intelligence 預(yù)測 2023 年將下降 12%。

圖 6

從目前的形勢(shì)來看,第二季度繼續(xù)下滑不可避免,但下半年的情況究竟如何?是否有可能出現(xiàn) 2020 年的情形?或許在近些年紛繁復(fù)雜的半導(dǎo)體市場,在影響因素越來越多的情況下,預(yù)測難度也增加了不少。2023 年的半導(dǎo)體市場依然存在變數(shù)。

評(píng)論