半導體材料市場你知道多少?

提到半導體,相信大家都不會陌生了。從今年中興事件開始,半導體行業,芯片這些詞被頻頻推到公眾的眼前。這篇文章將會是半導體產業鏈的開端,與非網小編將會分成上中下游是三個部分給大家展現一個真實的半導體產業。首先我們來看一下總的情況,這是一張關聯圖:

本文引用地址:http://www.104case.com/article/201810/393554.htm

從大方向來說:

半導體產業最上游是IC設計公司與硅晶圓制造公司,IC設計公司依客戶的需求設計出電路圖,硅晶圓制造公司則以多晶硅為原料制造出硅晶圓。中游的IC制造公司主要的任務就是把IC設計公司設計好的電路圖移植到硅晶圓制造公司制造好的晶圓上。完成后的晶圓再送往下游的IC封測廠實施封裝與測試,就算完成了。

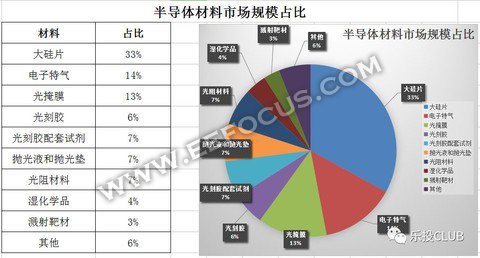

今天,小編將會帶大家走進半導體材料市場。半導體材料市場可以分為晶圓材料和封裝材料市場。我們重點來說一下晶元材料。

晶圓材料主要有硅片、光掩膜、光刻膠、光刻膠輔助設備、濕制程、濺射靶、拋光液、其他材料。封裝材料主要有層壓基板、引線框架、焊線、模壓化合物、底部填充料、液體密封劑、粘晶材料、錫球、晶圓級封裝介質、熱接口材料。

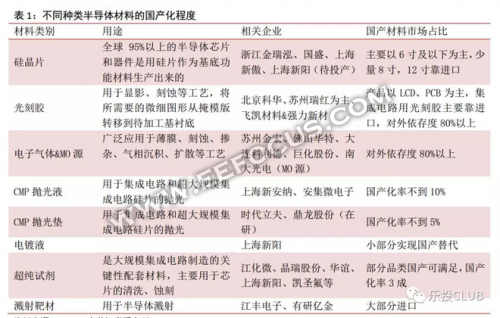

在半導體材料領域,由于高端產品技術壁壘高,國內企業長期研發投入和積累不足,我國半導體材料在國際分工中多處于中低端領域,高端產品市場主要被歐美日韓臺等少數國際大公司壟斷,比如: 硅片全球市場前六大公司的市場份額達 90%以上,光刻膠全球市場前五大公司的市場份額達 80%以上,高純試劑全球市場前六大公司的市場份額達80%以上, CMP 材料全球市場前七大公司市場份額達 90%。

國內大部分產品自給率較低,基本不足 30%, 并且大部分是技術壁壘較低的封裝材料,在晶圓制造材料方面國產化比例更低, 主要依賴于進口。 另外, 國內半導體材料企業集中于 6 英寸以下生產線,目前有少數廠商開始打入國內 8 英寸、 12 英寸生產線。

一、大硅片(占比 33%)

硅片是最主要的半導體材料,歷年來硅晶圓片的市場銷售額占整個半導體材料市場總銷售額的 32%~40%。 在具體的硅片方面,目前主流的硅片為 300mm(12 英寸)、 200mm(8 英寸)和 150mm(6 英寸)。 單晶硅片直徑越大,所能刻制的集成電路越多,芯片的成本也就越低。 12 英寸硅片自 2009 年開始市場份額超過 50%,到 2015 年的份額已經達到 78%。12 英寸大硅片主要用于生產 90nm-28nm 及以下特征尺寸(16nm 和 14nm)的存儲器、數字電路芯片及混合信號電路芯片,多用于 PC、平板、手機等領域。

半導體硅片具有極高的技術壁壘,全球市場呈現出寡頭壟斷的格局, 日本信越和 SUMCO(由三菱硅材料和住友材料 Sitix 分部合并而來)一直占據主要市場份額,雙方約各占 30% 左右,日本在切、磨、拋設備及漿料、切削油等材料方面占據主導地位。其他主要公司有德國 Siltronic(德國化工企業 Wacker 的子公司)、韓國 LG Siltron、美國 MEMC 和臺灣環球晶圓四家公司。 上述 6 家供應商合計占據全球 90% 以上的市場份額。

國內大硅片領先企業——上海新陽曾透露,該公司12英寸大硅片生產線所用的拉晶爐主要采購自韓國、日本、德國,切割、研磨、拋光設備主要采購自日本,部分非關鍵設備采購自韓國和臺灣。

雖然目前差距甚大,但是中國企業的追趕也已經起步。10月16日,晶盛機電股份宣布與中環領先半導體材料就集成電路用8-12英寸半導體硅片項目四工段設備采購第一包及第二包簽訂了設備購銷合同,合同金額合計4.028億元。根據合同,雙方就半導體單晶爐與半導體單晶硅切斷機、滾磨機設備達成合作。其中,半導體單晶爐合同總價款為3.6億元,按月分批交貨,于2019年5月底前交付全部設備;半導體單晶硅切斷機、滾磨機合同總價款4240萬元,按月分批交貨,2019年8月底前交付全部設備。亞化咨詢認為,此次中標,是半導體單晶爐國產化的一大步。

2012年到2017年,全球半導體硅片出貨面積穩定增長。SEMI最新數據顯示,全球硅片出貨面積在2018年上半年達到62.44億平方英寸,同比增長7.0%。隨著全球硅片面積和硅片價格的同時上漲,亞化咨詢預計2018年全球硅片市場將達到110億美元。

中國積極布局半導體大硅片生產制造領域。直至目前,中國在8及12英寸硅片生產上已投資數百億元人民幣。亞化咨詢數據顯示,未來中國新增8英寸硅片設計產能將超過210萬片/月。未來新增產能將帶動半導體材料及設備的強勁需求。

目前, 國內 8 寸的硅片生產廠商僅有浙江金瑞泓、北京有研總院、河北普興、南京國盛、上海新傲等少數廠商, 遠沒有滿足國內市場, 12 寸硅片目前全部采用進口,可以說是國內半導體產業鏈上缺失的一環。

1)上海新陽:由上海硅產業投資公司投資(持股 62.82%)、上海新陽參股(持股 27.56%) 的上海新昇 300mm 大硅片項目從 2017 年第二季度開始已經向中芯國際等代工廠提供樣片進行認證,并實現擋片、陪片、測試片等產品銷售。受晶圓供應緊張影響,下游客戶加快了認證進度, 目前已經與中芯國際、武漢新芯、華力微電子三家公司簽署了采購意向性協議。 一期 15 萬片 / 月的產能,預計在 2018 年年中實現達產; 上海新昇總規劃產能為 60 萬片 / 月,預計在 2021 年實現滿產。 如果一切較為順利,這將填補國內空白,具有重要的戰略意義。

2)晶盛機電、中環股份:晶盛機電和中環股份攜手無錫市,宣布共同投資 30 億美元在宜興建設集成電路用大硅片生產與制造項目。

評論