面對善變的中國硬件 半導體公司如何取勝?

樂觀的看法:中國設計中心將會成為全球創新的領導者。隨著全球市場變的越來越重要,本土企業也愈加關注創新,中國設計中心必須設計出一流的產品。為了實現這一目標,沒有什么比極富才華的工程師更為重要的了。麥肯錫的調查結果顯示,中國設計中心擁有很多這樣的人才,這些人才能夠極大的推動中國產品開發活動的進行(如圖2所示)。受訪者還表示,中國跨學科人才的能力正在不斷提升,特別是軟件架構、機械工程和電氣工程領域。這些能力的提升能夠幫助中國設計中心在工資增長的同時持續提供生產力,特別是在過去五年中,以上這些領域的人才工資每年平均增長了百分之十的情況下。

本文引用地址:http://www.104case.com/article/201703/345159.htm

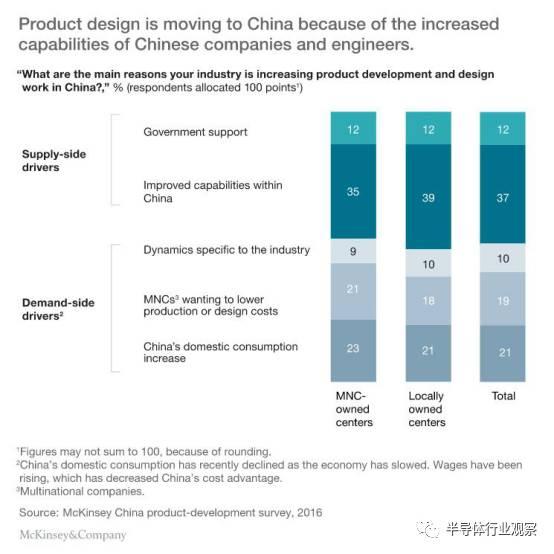

圖2

消極的看法:中國設計中心需要很長的時間才能實現這一目標,最終也可能無法實現這一目標。如果回顧2012年的報告,我們有理由相信中國設計中心能夠達到世界領先的產品設計能力。當時,大多數的受訪者也曾表示,他們的產品設計中心將會成為全球領導者。但是,當我們2016年回顧這些目標的時候,我們發現其中的很多都沒有實現:

1.跨國設計中心沒有實現成為全球領導者的目標。相反的,他們更加專注于向中國市場銷售產品。這其中最大的原因可能在于,在2012年到2016年間,中國市場爆發式增長的需求和與全球客戶不一樣的需求使得他們不得不優先考慮本地客戶。

2.同時,在中國,截止2016年,只有41%的來自跨國公司的產品被描述成“最新設計”,而不是低成本或者是衍生設計。而這一比例在2012年是48%。對本土設計中心來說,這以比例也已經從54%下降到了28%。這一趨勢再次反映了設計中心對于中國市場的關注并沒有轉移到產品創新上來。

3.從2012年到2016年,跨國公司為全球市場設計的產品比例從70%下降到了35%,而本土產品設計中心的這一比例還保持在30%左右,即便在國內市場需求激增的情況下也是如此。

這些結果表明,雖然從2012年到2016年,中國設計中心增加了在資源、支出和投資的投入,但是他們更多的是關注中國市場能夠為他們帶來極大的銷售增長,這種增長大多數情況下是與相對滯后的設計相關的,而非最新的設計。

2016年的調查結果也有其他值得關注的地方。例如,只有55%的受訪者認為中國目前的工程生產率高于世界平均水平。只有五分之一的受訪者認為中國設計中心的生產率低于世界其他地區。中國市場生產成本的逐步提高和相應生產力的增長速度不一致,將會使在中國設計產品的成本進一步提高。

盡管近年來中國的工程能力得到了顯著提升,但是有一些問題依然值得注意。例如,與跨國公司相比,本土設計中心會更少的雇傭外籍人員、雇傭擁有海外工作經驗的人員或者是精通英語的工程師。所有這些都會阻礙中國市場的全球化和創新目標。擁有海外工作經驗的工程師會是其中最為主要的一個問題,因為一部分受訪者表示,本土產品設計中心認為,在未來,他們的工程師應該包含很大一部分中國本土的工程師。

新的政府政策對于中國設計中心的影響

在過去的幾年里,中國政府在制造行業和產品開發領域開始執行創新戰略。以2015年開始實施的“中國制造2025”戰略為例,該戰略旨在提升中國工業的競爭力,提高對于產品質量的關注,幫助本土企業在全球供應鏈市場中發揮更大作用。53%的受訪者相信中國政府的這一戰略將會對中國的產品市場產生巨大的影響,并推動產品的發展。例如,獲得政府合同的機構將會更加青睞于選擇總部設在中國的公司或者是零部件在中國生產的產品。

麥肯錫的調查報告也顯示,中國設計中心也相信中國政府將會為此提供包括補貼在內的諸多優惠政策,以吸引公司在中國設計和生產產品。對于本土設計中心來說,這并不是一個問題,他們的產品會成為首選。相反的,跨國設計中心則需要采取很多措施才能夠獲得中國的認可。許多受訪者表示,在品牌和制造戰略方面,如果能夠和中國企業達成良好的合作伙伴關系,將會有利于產品打入中國市場,尤其是政府和國有企業。有些人則認為,如果能夠采用來自于中國公司提供的軟件代碼,也將會很有幫助。目前為止,只有25%受訪者認為,從中國供應商采購核心組件能夠幫助其產品被中國政府認可和采用。但是,61%的受訪者認為采用來自中國廠商的組件將會被那些為中國設計中心視為未來五年最可能發生的變化。

為中國設計中心服務的半導體和元器件供應商的5000億美元寶藏

對于那些旨在贏得下一代OEM設計和先進行業的零部件供應商來說,風險是非常高的。如果受訪者的觀點是正確的,到2020年,中國在全球產品開發的市場份額將提高十個百分點,中國設計中心將會控制總產值超過5000億美元的關鍵產品組件,包括半導體領域,而這一份額在2016年大約是3500億美元。這種增長將會是未來五年全球零部件供應商最大的發展機會。

為了取得成功,零部件供應商必須了解快速變化的市場。例如,麥肯錫的研究報告指出,本土設計中心采購的半導體和元器件的數量約占總量的四分之三,這更大程度上取決于他們能夠自主的決定自己的采購目標。相反,49%的在跨國設計中心的受訪者表示,他們很少受到或者完全不受先進技術的核心零部件的采購的影響,更多的影響來自于公司總部。這種情況很快就會發生改變,三分之二的跨國公司受訪者表示,到2020年,公司中的中國團隊跟其他團隊相比將會擁有更自主或者是平等的控制組件選擇權。這意味著跨國設計中心和本土設計中心將會擁有同樣重要的機會。

評論