半導體封測格局漸明朗 淺析本土四大龍頭公司

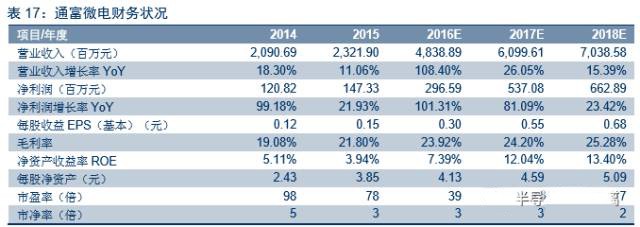

通富微電

本文引用地址:http://www.104case.com/article/201612/341604.htm內生外延齊發(fā)力,國內外市場共開拓。公司是國內前三IC封測企業(yè),原有封測業(yè)務在高端封測領域具有明顯優(yōu)勢。2015年,公司實現營收23.22億元,同比增長11.06%。2016H1,母公司實現營收12.8億元,同比增長16.4%。并表AMD蘇州、檳城兩廠后,2016H1,公司實現營收17.42億元,同比上升56.95%,歸母凈利潤為0.85億元,同比增長1.62%。公司預計2016年前三季度歸母凈利潤1.1到1.58億元,同比變動-10%到30%。

汽車電子領跑原有封測業(yè)務。公司較早切入汽車電子產品封測領域,經過十多年的積累,已經具備獨特的產品技術工藝和大規(guī)模生產能力。公司的汽車電子產品以發(fā)動機的點火模塊、引擎的控制單元、控制電路、霍爾傳感器、加速度傳感器等為主。目前已有產品應用于豐田、通用、寶馬以及特斯拉汽車電池的電源管理等。2015年,汽車電子產品的終端市場需求較消費類、工業(yè)類、家電類產品需求更旺盛,穩(wěn)定的需求有助于緩沖整體市場波動,為公司業(yè)績提供保障。

收購蘇州、檳城兩廠,從供應AMD到OSAT的華麗轉身。公司收購AMD蘇州、檳城兩廠85%股權,獲得產業(yè)基金2.7億美元支持。發(fā)展初期,兩廠仍主要作為AMD的封測供應商,封裝形式包括FCBGA、FCPGA、FCLGA以及MCM等,先進封裝產品占比100%。兩廠先進的倒裝芯片封測技術和公司原有技術相輔相成,將公司先進封裝銷售收入占比提升至70%以上,助力公司成為國產先進封測領先企業(yè)。預計未來兩廠將轉型為OSAT,面向廣闊市場,為其他第三方客戶提供封測服務,發(fā)展前景可期。

受益國家政策扶持,緊抓后道封測機遇,戰(zhàn)略布局多點開花。公司抓住國家扶持集成電路產業(yè)的機遇,與大基金合作,擴大公司規(guī)模,收購AMD蘇州、檳城兩廠,獲得產業(yè)基金2.7億美元支持,在建的蘇通、合肥工廠分獲1.56億元和6.6億元低成本國家專項建設基金支持。2016年,公司將由崇川本部擴展為崇川、蘇州、檳城、南通、合肥多點開花,同時適逢臺積電等晶圓制造廠投資布局內地,迎來后道封測發(fā)展機遇。

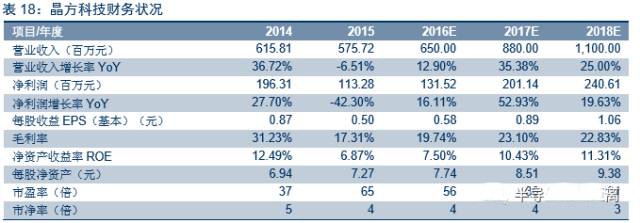

晶方科技

研發(fā)水平領先同業(yè),高速發(fā)展可期。公司主營業(yè)務為集成電路的封裝測試業(yè)務,主要為影像傳感芯片、環(huán)境光感應芯片、微機電系統(tǒng)(MEMS)、生物身份識別芯片、發(fā)光電子器件(LED)等提供晶圓級芯片尺寸封裝(WLCSP)及測試服務。公司是中國大陸首家、全球第二大為影像傳感芯片提供WLCSP量產服務的封測廠商,擁有多樣化的包括硅通孔晶圓級芯片尺寸封裝在內的多項WLCSP技術。技術優(yōu)勢明顯,已獲國家知識專利39項,另獲美國發(fā)明專利12項。

順應產業(yè)趨勢,12寸晶圓級封裝成未來亮點。手機攝像頭高像素化的趨勢下CIS芯片面積逐步擴大,8英寸封裝切割已無法形成良好的經濟性來滿足低成本批量封裝的要求,因此,12英寸封裝憑借本身輕薄化少工序等優(yōu)勢將成為未來高像素CIS封裝的主流。預計500萬以上像素的CIS的需求將遠超行業(yè)平均值,年均增長可達到15%-20%。公司在當前12英寸線已成功實現量產,在細分市場上占據了先發(fā)優(yōu)勢,有望隨著市場的擴大成為公司未來利潤新的增長點。

憑借已有技術切入3DTSV領域,發(fā)展前景廣闊。TSV能夠使芯片在三維方向密度堆疊最大,封裝尺寸最小,并且大幅度改善芯片的速度和功耗。硅通孔(TSV)的三維封裝技術被業(yè)界認為是超越摩爾定律的主要解決方案,是未來半導體封裝技術的發(fā)展趨勢。而WLCSP封裝是硅通孔的技術基礎,利用該領域的技術優(yōu)勢可快速切入TSV領域。目前公司封裝產品微機電系統(tǒng)(MEMS)芯片就是采用Shellcase系列WLCSP技術來實現3DTSV封裝。憑借領先市場的TSV工藝,公司有望在未來實現行業(yè)彎道超車。

指紋識別實現突破,簽約大客戶助力營收增長。隨著移動支付的發(fā)展與個人移動終端信息安全重視的加強,指紋識別成為未來發(fā)展的重點。預計全球指紋識別市場空間將在2017年達到260億美元,對應封裝與模組市場也將達到39億美元左右,并在未來保持較高的增速。當前,晶方科技憑借生物身份識別產品的晶圓級芯片封裝已經切入國際一線客戶的供應鏈,承接A客戶1/3的指紋識別芯片訂單,預計未來指紋識別業(yè)務高速增長可期。

評論