2012年世界集成電路市場與產業狀況

CSIP(工信部軟件與集成電路促進中心)在2012年11月的研究報告中指出:

本文引用地址:http://www.104case.com/article/139939.htm集成電路市場和集成電路產業是兩個容易讓人混淆的概念。集成電路市場是指芯片的需求交易量(數量和金額量);集成電路產業是對集成電路產業鏈各環節市場銷售額的總體描述。從資金額度看,集成電路產業產值額遠大于集成電路市場額。

1、集成電路市場

集成電路市場的相關研究經常是和半導體市場放在一起進行,圖1說明了半導體市場和集成電路市場的關聯關系。

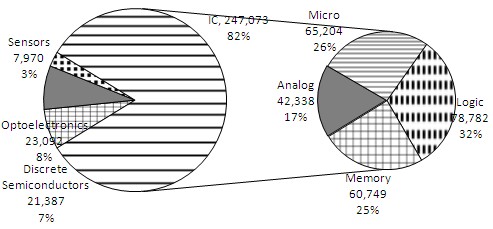

圖1全球半導體市場產品構成(單位:百萬美元)

數據來源: CSIP根據WSTS數據整理, 2012.07

半導體市場包括四個組成部分:集成電路(約占82%),光電器件(約占8%),分立器件(約占7%),傳感器(約占3%)。通常在研究中將半導體和集成電路相提并論。集成電路按照產品種類又主要分為四大類:微處理器(約占26%),存儲器(約占25%),邏輯器件(約占32%),模擬器件(約占17%)。

半導體市場是一個全球性的較為成熟的市場,其增長較為平緩,同時表現出較為明顯的周期性,與全球GDP的起伏相關。

2012年世界經濟形勢萎靡,歐元區危機、全球GDP增長緩慢、金磚國家作為經濟增長火車頭的動力不足等宏觀經濟因素的影響,導致電子信息產品對半導體元器件需求下降。2012年第一季度全球半導體營業收入比2011年第四季度溫和下降3.6%,符合正常的季節模式;但第二季度營業收入僅比第一季度增長3.0%左右,從歷史平均水平來看非常疲軟;第三季度,主要芯片供應商的營業收入環比增幅僅略高于6.0%。整體而言,2012全年半導體市場增長乏力。

據國際半導體貿易統計組織(WSTS)的最新預測數據, 2012年全球半導體銷售額將達3010億美元,較2011年微幅增加0.4%。不過預期2013年及今后一段時間全球半導體市場景氣狀況將趨于好轉。WSTS預測2013年與2014年銷售金額可分別達3220億與3370億美元,成長率為7.2%與4.4%。主要增長動力源于智能手機、平板電腦、汽車電子等領域對半導體的需求持續保持強勁勢頭。

從消費區域看,2012年亞太是全球半導體消費的主戰場,(前三季度)占比55%;美國占比18%;歐洲占比13%;日本占比14%。從2001年到2012年十多年時間,美國、日本、歐洲三地半導體市場增長極為有限,增量主要在亞太地區,尤其是中國大陸。

圖2 2012年全球半導體市場區域分布(單位:百萬美元)

數據來源: CSIP根據WSTS數據整理, 2012.11

2、集成電路產業

集成電路產業是對集成電路產業鏈各環節市場銷售額的總體描述,它不僅僅包含集成電路市場,也包括IP核市場、EDA市場、芯片代工市場、封測市場,甚至延伸至設備、材料市場。

圖3 集成電路產業產值圖譜(單位:億美元)

數據來源: CSIP根據GSA, IC Insight, Gartner, Semi, EDAC, iSppli等數據整理,2012.11

圖3是全球集成電路產業產值圖譜,主要反映了IDM,Fabless,EDA,IP/Service,Foundry,Assembly/Testing/Packaging,Material,Equipment,Electronics等產業鏈關鍵環節的產值情況。可以看出,全球泛半導體產業產值約為4468億美元,其中包括半導體設備產值435億美元、半導體材料產值478億美元、EDA工具產值42億美元、IP及設計服務產值40億美元、IC設計產值650億美元、Foundry產值 298億美元、IDM產值 2300億美元、封裝和測試產值225億美元。半導體產業下游的電子產品產值約為18000億美元。

集成電路產業具有深刻的國際性,是國際化競爭最激烈,全球范圍內資源流動和配置最為徹底的產業之一,也是一個高度集中的行業,IDM類企業供應了絕大多數芯片;美國是半導體第一強國,無論是IDM還是Fabless,均全球領先。從全球芯片市場的供應和消費分析,芯片是美國第一大出口產業,總部位于美國的芯片公司其銷售收入的82%來自于海外市場;中國是全球最大的集成電路消費國,每年進口芯片超過全球總出貨量的50%。

我國雖然是全球最大IC消費市場,但我國IC產業的發展相對弱小,從全球范圍看,我們仍處于第三梯隊,而且在細分市場多樣化的領域面臨激烈競爭。

評論