中國集成電路市場增速放緩

2012年3月15日,由中國半導體行業協會主辦、賽迪顧問股份有限公司承辦的“2012中國半導體市場年會暨集成電路產業創新大會(IC Market China 2012)”在蘇州如期召開,該年會如今已經連續舉辦了九屆,其每年所釋放的信息已經成為判斷當年中國半導體市場走勢的重要依據之一。

本文引用地址:http://www.104case.com/article/130379.htm2011年全球半導體市場增長乏力

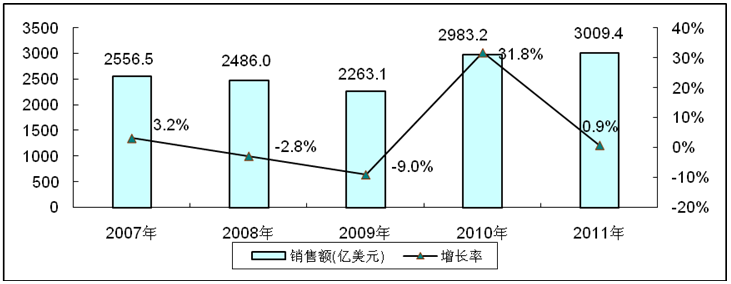

2011年全球半導體市場規模為3009.4億美元,僅實現微弱增長0.88%,究其原因,主要是金融危機后全球經濟復蘇缺乏動力,美國經濟持續低迷,歐洲債務危機益發嚴重且缺乏統一、有效的救助手段,新興市場國家普遍通貨膨脹加劇。經濟環境的不景氣以及對通貨膨脹的抑制,直接導致了其對電子整機需求的減弱。此外,半導體廠商在金融危機期間逆市投資擴大產能的市場效應也集中于2011年釋放,市場需求放緩、制造產能過剩直接導致了產品價格的大幅下降,以DRAM產品價格下滑幅度最多。全球存儲器巨頭——日本爾必達也終于支撐不住,于2012年2月宣布破產。

圖1 2007-2011年全球半導體市場規模與增長

數據來數據來源:SIA 賽迪顧問整理2012,02

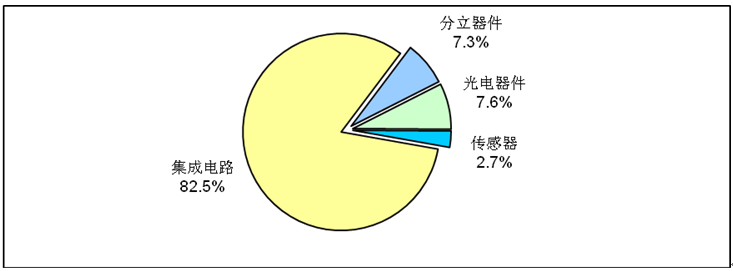

2011年全球半導體產品結構比重與2010年相比稍有變化,分立器件和傳感器的份額持續上升。從發展速度來看,在全球半導體市場低迷的情況下,傳感器市場快速增長達17.43%,這也主要得益于各種傳感器在眾多電子產品中的廣泛推廣。分立器件市場增速為10.94%,集成電路則出現微弱負增長,市場價格下降是主要原因。

圖2 2011年全球半導體市場產品結構

數據來源:SIA,WSTS 賽迪顧問整理2012,02

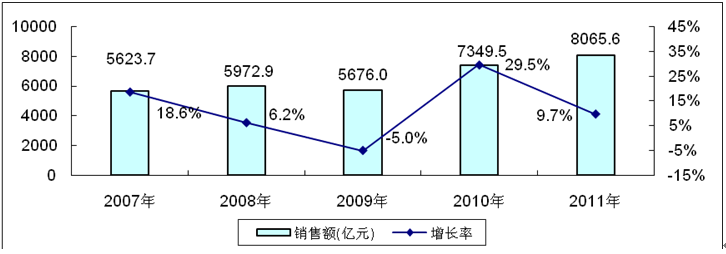

2011年中國集成電路市場規模增長9.7%

在全球經濟復蘇乏力的大環境下,歐洲債務危機陰霾不散、美國經濟復蘇乏力、國內通貨膨脹擔憂顯現,各生產要素成本上漲較快,此外,人民幣升值制約了以出口為導向的電子整機企業的發展。在國內外多種因素的制約下,2011年中國集成電路市場銷售額實現了9.7%的小幅增長,但市場增速仍高于全球市場。

圖3 2007-2011年中國集成電路市場銷售額規模及增長率

數據來源:賽迪顧問 2012,02

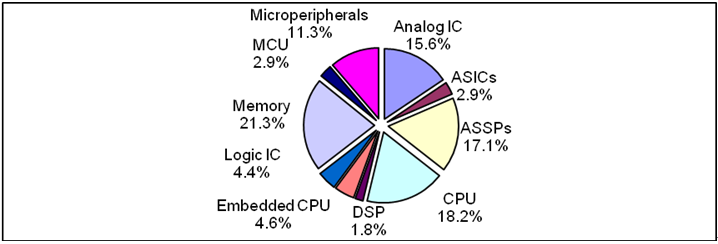

在產品結構方面,存儲器仍然是份額最大的產品,2011年市場份額達21.3%,與2010年相比,市場份額下降近3個百分點。究其原因,2011年在存儲器產品結構中占較大市場份額的DRAM產品遭遇價格的大幅下跌,主流PC DRAM產品價格一度下跌幅度超過50%以上,導致2011年下半年各大內存廠商紛紛減產內存產能。日本內存廠商巨頭——爾必達在2012年2月再也支撐不住高額的債務申請破產,由此也將引發新的整合兼并并進一步加劇內存市場的寡頭壟斷態勢。與DRAM產品市場狀況截然不同的是,nand flash 產品則在智能手機、Pad、MID等產品迅速普及的帶動下,市場銷量大增,產品價格整體呈現平穩緩跌。在此消彼長的作用下,2011年存儲器市場出現3.1%的市場衰退。此外,ASSPs隨著各種專用高度集成芯片的出現,市場增速加快,市場份額有所提高;CPU的增長則主要得益于2011年中國在計算機,特別是筆記本產品的產量快速增長。

圖4 2011年中國集成電路市場產品結構

數據來源:數據來源:賽迪顧問 2012,02

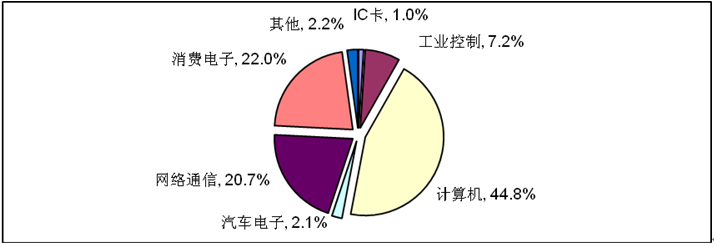

應用結構方面,計算機、通信和消費電子仍然是中國集成電路市場最主要的應用市場,三者合計共占整體市場87.5%的市場份額。從發展速度來看,IC卡應用市場取代之前快速增長的汽車電子應用市場,成為2011年引領中國集成電路市場增長的首要細分市場。計算機類集成電路市場2011年延續了前幾年的增長態勢,市場增速為9.2%。

圖5 2011年中國集成電路市場應用結構

數據來源:賽迪顧問 2012,02

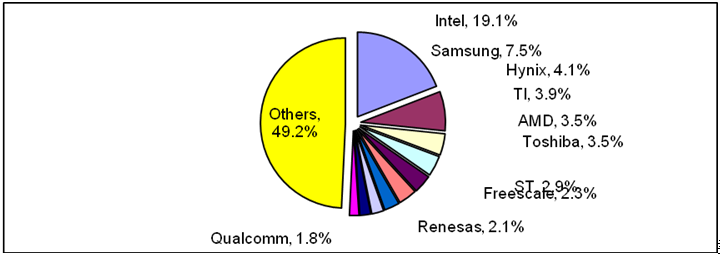

在競爭格局方面,英特爾仍然毫無懸念地占據中國集成電路市場排名首位。海力士雖然仍位居市場排名第三,但其市場增速衰退12.7%,內存產品價格大幅下跌是主要原因。瑞薩則受日本大地震對其MCU生產,特別是汽車電子用MCU生產的影響,市場增速出現2.8%的小幅衰退。高通以超過30%的市場增速躋身中國集成電路市場排名前十,其在移動終端產品領域的市場占有率迅速提升是確保公司業績的主要原因。

圖6 2011年中國集成電路市場品牌結構

數據來源:數據來源:賽迪顧問 2012,02

中國集成電路市場發展趨勢分析

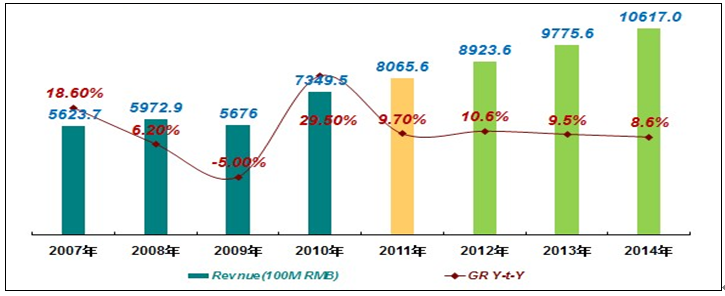

未來幾年,若全球經濟不出現大幅波動,平穩小幅的增長方式將是未來幾年中國集成電路市場的發展趨勢,市場未來幾年的增速將保持在9%左右,市場發展的主要驅動力仍然主要來自PC、手機、液晶電視以及其它產量較大的電子產品。此外,未來新興應用成為市場增長的推動因素之一,物聯網、云計算、新能源、半導體照明、醫療電子和安防電子等新興領域的發展,將為中國集成電路市場帶來新動力,MID、便攜式智能產品、智能儀表和能源控制等新產品對市場的影響力將逐漸增強,這些等新興電子產品市場的發展也將在一定程度上推動半導體市場的發展。

技術上,22nm工藝芯片預計明年批量出貨,14mm工藝研發已經開始。集成電路產品眾多,雖然各種工藝結構不同,但工藝尺寸越做越小是一個共同趨勢。對于處理器來說,未來發展方向將以多核架構為主,同時新品工業也將向22nm推進,而對于存儲器來說,將以更小的工藝尺寸和更高級的封裝形式為主。

圖7 2007-2014年中國集成電路市場規模與增長

數據來源:賽迪顧問 2012,02

評論