國內存儲芯片龍頭兆易創新擬赴港上市,股價卻應聲而跌

A股半導體企業赴港上市熱潮持續升溫。繼紫光股份(000938.SZ)、江波龍(301308.SZ)、納芯微(688052.SH)、杰華特(688141.SH)等頭部企業相繼啟動港股上市計劃后,國內存儲芯片龍頭企業兆易創新(603986.SH)也正式吹響了進軍港股市場的號角。

在A股上市近九年后,這家市值超700億元的芯片巨頭于近日發布公告,宣布董事會已審議通過發行H股并在香港聯交所主板上市的相關議案。根據公告披露,本次H股發行規模將不超過發行后公司總股本的10%(超額配售權行使前),同時擬授予承銷商不超過發行規模15%的超額配售權。兆易創新計劃在24個月內擇機上市。

值得關注的是,兆易創新當前資金狀況較為充裕。最新財報顯示,截至2025年3月31日,公司賬面貨幣資金高達94.09億元,交易性金融資產1.00億元,而短期借款僅為9.7億元,且無長期借款和應付債券。這一財務狀況不禁讓人疑惑:資金充裕的兆易創新為何選擇此時赴港二次上市?

對此,公司官方回應稱,此次港股上市計劃是實施全球化戰略的重要舉措,旨在進一步拓展海外業務版圖,增強國際市場競爭力和品牌影響力。事實上,兆易創新對海外市場的布局由來已久。作為全球領先的無晶圓廠Flash供應商,公司海外業務收入占比已超過半數。財報顯示,2024年公司境外收入達57.02億元,占總營收比重高達77.51%。

兆易創新以存儲器起家,自2004年成立以來,先是致力于發展存儲相關產品,而后分別進入MCU(微控制器)、傳感器和PMU(電源管理單元)等領域,產品應用于工業、汽車、計算、消費 類電子、物聯網、移動應用等多個行業。目前,兆易創新主要包含三大部分業務,分別為存儲芯片產品、MCU芯片產品以及傳感器芯片產品。

2024年財報顯示,兆易創新實現營業收入73.56億元,同比增長27.69%;歸母凈利潤11.03億元,同比大幅增長584.21%。對于業績增長,公司表示主要受益于行業下游市場需求回暖、產品結構優化及成本控制等因素。2025年一季度,公司繼續保持穩健增長態勢,實現營收19.09億元,同比增長17.32%;凈利潤2.35億元,同比增長14.57%。

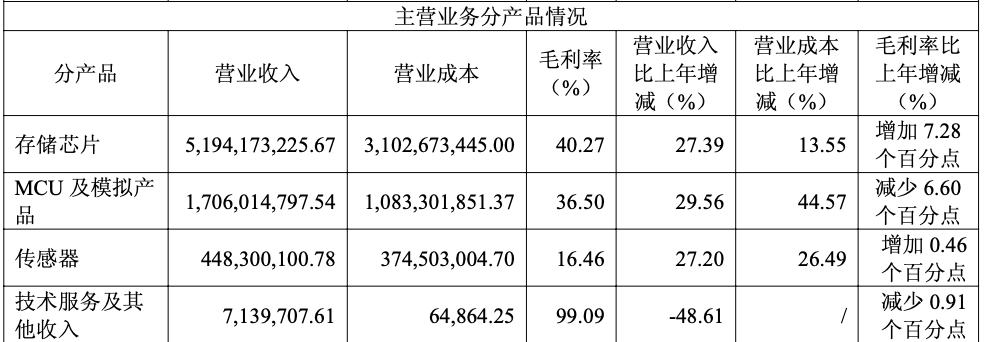

從業務構成來看,目前存儲芯片業務是公司的基本盤,是公司的主要收入來源,2024年全年實現營收51.94億元,占總營收的70.6%,穩居第一大業務板塊;MCU及模擬芯片業務收入達17.06億元,占比23.2%,是公司的第二大業務線;傳感器業務收入4.48億元,占比6.1%。

第三方行業研究機構Gartner數據顯示,2024年全球半導體行業收入達到6260億美元,同比增長18.1%,創歷史新高。預計2025年市場規模將進一步擴大至7050億美元。值得注意的是,在行業增長結構上,呈現出明顯的“結構性分化”特征:一方面,數據中心、AI 芯片、主流存儲市場迎來爆發式增長;另一方面,消費電子需求相對疲軟。

針對存儲芯片市場,兆易創新在年報中指出,公司存儲芯片產品NOR Flash、利基型DRAM和SLC NAND Flash三大類中,NOR Flash總體市場規模將在未來5年持續增長,2023年—2028年均復合增長率為9.17%;而SLC NAND Flash的主要需求是網通、工控等市場;而DRAM市場中,三星、美光、海力士等頭部公司已經轉向更高端的產品,放棄了利基型DRAM的生產,短期內加速清庫存,因此2024下半年利基型DRAM面臨較大的價格壓力,預計隨著三大存儲廠退出該市場,長期競爭格局向好。

在MCU業務領域,據行業分析機構Yole預測,全球MCU市場規模將從2023年的282億美元增長至2029年的388億美元。兆易創新表示,未來將重點布局車規、工控、數字能源、白電等高附加值市場,與國際巨頭英飛凌、瑞薩電子、恩智浦等展開競爭。

值得注意的是,在赴港IPO消息公布后,兆易創新在二級市場遭遇短期波動。5月21日該股盤中一度跌超7%,最終收跌6.35%;隨后兩個交易日股價繼續走低,截至5月23日收盤報115.4元,較消息披露前市值蒸發超70億元。針對股價異動情況,《國際金融報》記者于5月23日致電兆易創新董秘辦了解情況,但截至發稿尚未獲得官方回應。

對于市場擔憂,公司董秘辦工作人員此前在接受媒體采訪時曾作出解釋——從以往來看,A+H兩地上市的公司在兩個交易所的股價會有一定價差,H股價格會略低于A股價格,在投資情緒上會有一定的短期影響,但從長期來看,公司業績的持續增長仍是重點,對于港股發行價格及A股的股價都會產生良性的影響。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。