半導體國產化開啟全力加速跑!

半導體國產化發展是一個長期命題,近年來中國半導體產業鏈上下游國產化程度逐步提高,但當前國內外形勢反復,刺激中國半導體產業加速邁進。

中國半導體協會副理事長葉甜春近日表示,近幾年大家一直在說卡脖子和補短板,而這兩年我們也確實做出來很大的成績。但是把短板補齊未必就意味著能發展,“替代”永遠不是發展的主題。葉甜春強調,中國集成電路產業要實現自主創新的發展,我們應該考慮走出一條新路,“建立內循環,引導雙循環”,擺脫路徑依賴,實現路徑創新,重塑中國集成電路的產業體系。

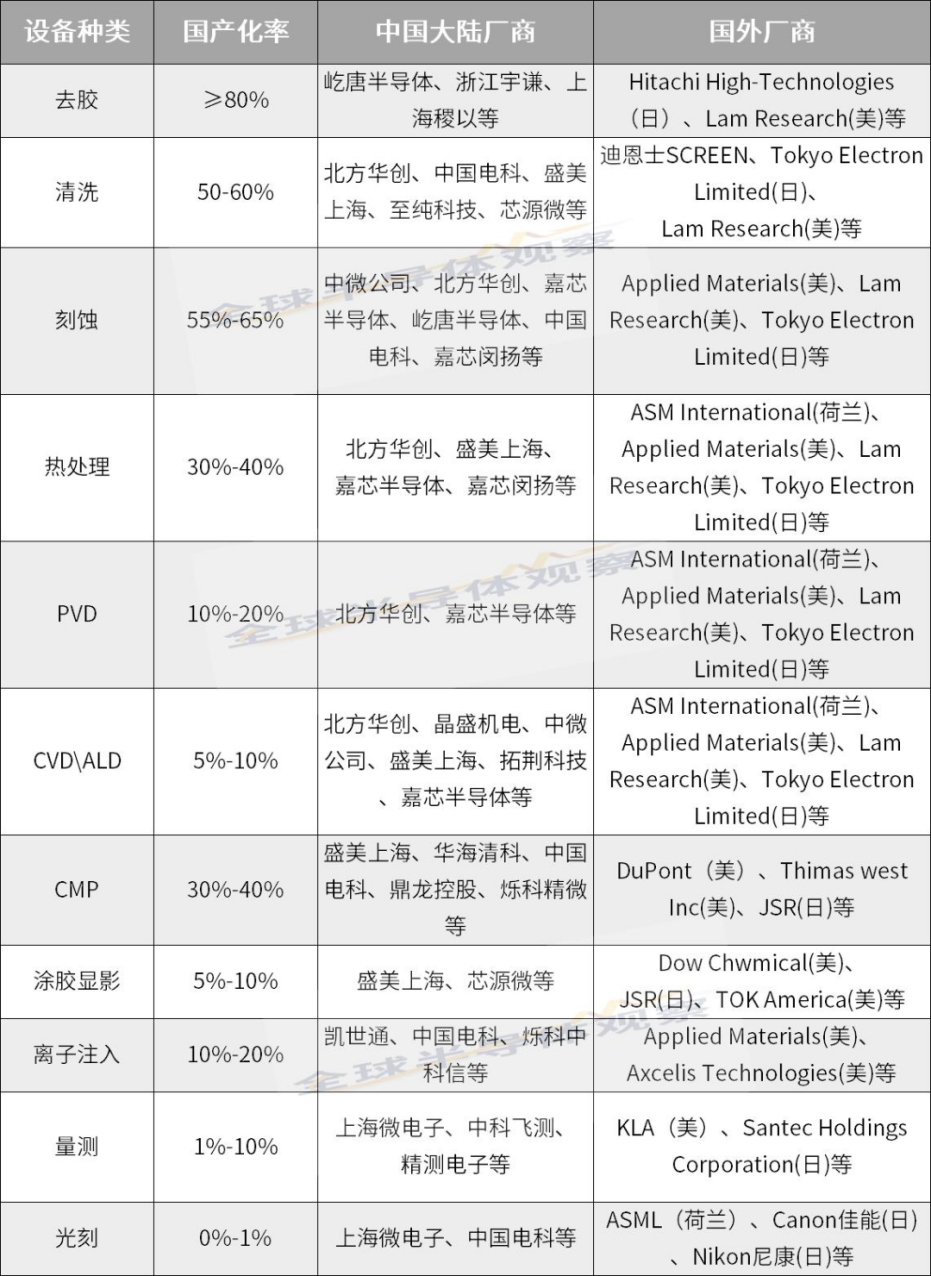

半導體設備依舊處于黃金發展期過去的四年時間是中國半導體設備發展的黃金時期,先有2020年始的全球缺芯潮引發全球晶圓廠擴建產能,推動上游設備、材料業快速發展。而最重要的因素是,近幾年中國國產化進程加速推進,疊加國際形勢反復多變,兩股力推動刺激著中國設備行業進入一個高速發展階段。綜合行業各方數據及各大代表企業近年財報數據看,中國大陸設備基本可以覆蓋半導體制造流程的各階段所需(除光刻機外),各領域設備國產化率及主要廠商如下圖所示。

注:國產化比率綜合行業多方數據

整體上,中國在去膠、清洗、刻蝕設備方面國產化率較高,在CMP、熱處理、薄膜沉積上近幾年國產化突破明顯,而在量測、涂膠顯影、光刻、離子注入等設備上,仍較為薄弱。據SEMI數據顯示,中國半導體設備的國產化比例在近兩年實現了顯著增長,從2021年的21%迅速提升至2023年的35%。值得注意的是,據相關行業人士表示,目前國產設備領域自主創新意識有明顯提高,許多廠商正加速在先進封裝、高性能存儲、光刻、量測等高端半導體設備上的研發,以打破技術壟斷與封鎖,實現自主可控。

具體廠商來看,包括北方華創、中微公司、拓荊科技、盛美半導體、華海清科、精測電子等均正在發力,在離子注入、刻蝕、檢測、核心零部件、耗材等領域持續創新,近兩年釋放出更多新產品迎接市場競爭。如盛美上海11月28日表示,公司推出了三款面板級先進封裝的新產品,包括水平式電鍍設備、邊緣刻蝕設備和負壓清洗設備;晶盛機電逐步實現8-12英寸半導體大硅片設備的國產化突破,另外公司8英寸碳化硅外延設備和光學量測設備順利實現銷售,12英寸三軸減薄拋光機拓展至國內頭部封裝客戶,12英寸硅減壓外延生長設備實現銷售出貨等;半導體設備公司芯慧聯新發布的D2W混合鍵合設備、W2W混合鍵合設備打破了該設備國內市場的長期空白狀態,實現了半導體鍵合設備關鍵技術的自主可控;研微半導體首臺ALD設備交付大客戶等;萬業企業旗下凱世通半導體也提早布局,目前已基本實現國產離子注入機供應鏈自主可控...

有數據顯示,中國大陸是世界上最大的半導體設備市場,今年前6個月,中國在芯片制造工具上的支出達到創紀錄的250億美元,超過中國臺灣地區、韓國和美國的支出總和。

2024年,全球300mm晶圓廠設備支出預計將增長4%,達到993億美元,到2025年將進一步增長24%,首次突破1000億美元,達到1232億美元。預計2026年支出將增長11%,達到1362億美元,2027年將增長3%,達到1408億美元。

應對AI需求,存儲產業求新求變據存儲行業多家廠商反饋,目前中國存儲廠商積極擴大DRAM產能,以提高市場份額。具體產品來看,國產存儲廠商主要是在DDR4、LPDDR4等產品上加速競爭。目前,AI市場熱度有增無減,推動存儲器需求水漲船高,高性能HBM、大容量閃存產品備受青睞,國際大廠目前將更多的精力放在了DDR5、HBM等先進技術上,這也為國產DRAM制造商提供了更多的市場機會。目前國產存儲也正在發力往高端存儲上走,加速在HBM、DDR5上的研發。

存儲行業是半導體產業的基礎性產業,從細分產品發展總體情況看,HDD(機械硬盤)市場主要被美國希捷、美國西部數據和日本東芝三家公司壟斷;DRAM內存市場則主要由三星、SK海力士、美光三家公司主導;NAND Flash閃存市場主要是三星、SK集團(SK海力士+Solidigm)、鎧俠、美光、西部數據五家公司占據主導地位。但值得注意的是,無論是內存還是閃存市場,國產存儲廠商在此競爭中已有所成效;而在PC、服務器等市場中,戴爾、惠普等廠商也長期占據較多市場份額。中國存儲行業依舊面臨著強勁競爭,國產存儲廠商還需迎頭趕上。

行業多方表示,在當下AI時代,人工智能算力中心建設中的“存力”問題便是國產存儲行業的重大發展機遇。目前,人工智能技術迅猛發展,存儲系統的戰略地位正經歷著深刻變革。它已不再是僅僅承擔數據存儲功能的簡單容器,而是逐漸演變成為驅動AI領域持續進步與創新的核心基礎設施。并且未來,除了不斷增長的云端存儲需求,AI手機、AI PC、AI服務器等終端對存儲的需求也促使存儲廠商提供更加適應AI需求的存儲解決方案。

但在這場國產化進程中,國產存儲廠商有著較大的優勢。據某家國產存儲新勢力廠商高層表示,目前存儲產業鏈協同性較高,對于推進國產化理念達成較高的認同,從材料設備到制造、封測以及到整個下游的應用,可以明顯發現大家都在有意識的去推進國產化進程。

碳化硅加速駛入8英寸快車道第三代半導體碳化硅的迅猛發展是國產化進程的一大亮眼名片。碳化硅方面,中國大陸碳化硅產業鏈上下游廠商從材料(襯底/外延)、芯片/模塊到設備等各路玩家紛紛出手,劍指8英寸碳化硅。據全球半導體觀察不完全統計,中國近兩年來有超100家企業在碳化硅領域進行布局,其中2024年就有超50個碳化硅項目迎來最新進展。

據悉,中國大陸主要建有兩條8英寸碳化硅晶圓產線,分別為芯聯集成在紹興越城建立了第一條8英寸碳化硅MOSFET晶圓產線,并于今年4月完成了工程批下線,預計明年實現量產;士蘭微今年6月18日在廈門海滄區正式啟動了國內首條8英寸碳化硅(SiC)功率器件芯片制造生產線項目,項目名稱為“士蘭集宏”,總投資達120億人民幣。第一期項目投資70億元,預計在2025年第三季度末完成初步通線,并在第四季度實現試生產,目標年產2萬片。二期投資規模約50億元。

目前,中國大陸在碳化硅產業鏈上發展的短板,主要在碳化硅器件端。國際大廠意法半導體、英飛凌、安森美等正在加速推進其SiC MOSFET器件商用進程,該領域將是接下來國產化進程的重要發力點。而部分國內廠商正在加緊追趕。但在該領域,中國大陸也并非毫無優勢,電動汽車的發展就是碳化硅產業發展的最大助力。近十年來,中國成了全球最大的新能源汽車市場,新能源乘用車銷量在全球市場的占比超過了60%。這也推動著電動汽車急需的基于第三代半導體碳化硅(SiC)的功率器件產業的發展。

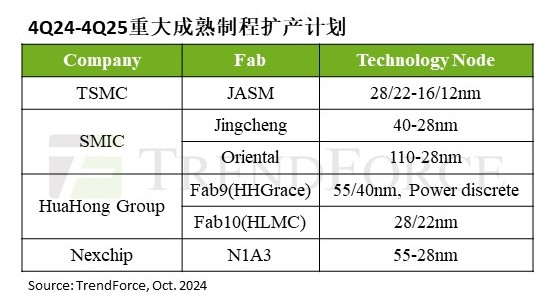

中國大陸成為成熟制程增量主力中國大陸晶圓代工的優勢在于成熟制程。據TrendForce集邦咨詢最新調查,受國產化浪潮影響,2025年國內晶圓代工廠將成為成熟制程增量主力,預估2025年全球前十大成熟制程代工廠的產能將提升6%,但價格走勢將受壓制。

由于多數終端產品和應用仍需成熟制程生產外圍IC,加上國際形勢導致供應鏈分流,確保區域產能成為重要議題,進一步催化全球成熟制程的擴產。2025年各晶圓代工廠主要擴產計劃包括TSMC(臺積電)于日本熊本的JASM,以及SMIC(中芯國際)中芯東方(上海臨港)、中芯京城(北京)、HuaHong Group(華虹集團) Fab9、Fab10和Nexchip (晶合集成)N1A3。

從需求面分析,2025年智能手機、PC/筆電、服務器(含通用型與AI 服務器)等終端市場出貨有望恢復年增長,加上車用、工控等歷經2024全年的庫存修正后出現回補需求,都將成為支撐成熟制程產能利用率的主要動能。

TrendForce集邦咨詢指出,隨著新產能釋出,預估至2025年底,大陸晶圓代工廠成熟制程產能在前十大業者的占比將突破25%,以28/22nm新增產能最多。而大陸晶圓代工業者 specialty process(特殊制程)技術發展以HV平臺制程推進最快,預計在2024年將實現28nm的量產。

先進封裝加速探討2.5D及Chiplet技術的落地先進封裝的優勢在后摩爾時代體現得淋漓盡致,在行業達到晶體管密度和芯片尺寸的物理極限下,SiP、WL-CSP、2.5D、3D、CoWoS、InFO、Foveros、X-Cub等一眾先進封裝技術打破僵局,給半導體行業拓出廣闊天地。其中,中國先進封裝進展值得關注。

今年以來,長電科技、通富微電、華天科技等多個大額投資先進封裝項目迎來了最新進展。包括華天投資100億元的南京集成電路先進封測產業基地二期項目在南京市浦口區奠基;通富通達投資75億元的先進封測基地項目開工,通富通科Memory二期項目首臺設備正式入駐;奇異摩爾攜手智原科技合作的2.5D封裝平臺成功進入量產階段、甬矽電子擬投14.6億新增Fan-out和2.5D/3D 封裝產能;齊力半導體投資30億元的先進封裝工廠啟用;制局半導體總投資55.2億元的先進封裝項目簽約;上海易卜半導體12寸先進封裝項目二期實現驗收等。

另外在近期大熱FOPLP先進封裝技術上,中國大陸有華潤微子公司矽磐微電子、華天科技、奕成科技、合肥矽邁微電子、中科四合、佛智芯微電子、天芯互聯等企業紛紛開展布局。

應對當前的大算力芯片封裝需求,國產封裝產業鏈正在探討如何發展2.5D封裝技術以及推動Chiplet技術的落地。據銳杰微科技集團董事長方家恩表示,Chiplet技術發展受限于三點,一個是先進工藝和IP,一個是互聯標準,還有一個是封裝技術。方家恩強調,國產要形成自己的Chiplet生態鏈,這是非常重要的,也是值得大家思考和努力的。這也呼應了葉甜春的“擺脫路徑依賴,實現路徑創新”的觀點。據悉,目前標準方面,《芯粒間互聯通信協議》(Chiplets Interconnect Protocol,CIP)已經獲批,并于今年1月1日正式實施;而國產芯片在同構D2D方面已經取得了一定的進展,也就是將計算SoC分拆成2個、4個或者6個,然后將其拼起來以實現更高的計算性能。然后就是異構的,將不同的計算單元以及HBM融入高性能計算芯片中,這方面臺積電的CoWoS是非常值得借鑒學習的。未來Chiplet的工藝全流程和開發全流程方面將是發展的重點。

國產AI技術如何再創新發展?AI浪潮風靡全球,從智能機器人到自動駕駛,從智能語音助手到人臉識別等等,中國AI行業發展勢頭迅猛,獨角獸企業如雨后春筍般涌現,市場規模正持續擴大。代表企業如無問芯穹、阿里云、百度、礪算科技、瀚博半導體、壁仞科技、智譜AI、摩爾線程、燧原科技、愛詩科技、愛芯元智、百川智能、月之暗面、第四范式、科大訊飛、智譜華章、商湯科技、芯馳科技、云天勵飛、智譜清言等。其中特別是在大模型領域,百川智能、月之暗面、智譜華章等企業,通過不斷的技術創新和市場拓展,已經實現了超過200億的估值。

有研報顯示,中國人工智能領域雖取得長足進步,但在核心基礎技術的突破上仍顯不足,尤其在模型創新與算力資源方面與頂尖水平存在差距。其中最主要的掣肘因素就是AI芯片GPU。

綜合行業多方數據顯示,中國AI產業發展目前有著顯著的發展優勢,主要體現在數據體量、高校研發及政策支持上,政策支持力度眾所周知。數據方面,中國工業規模大、體系全,為AI應用奠定了良好的需求基礎。世界銀行數據顯示,2022年,中國工業附加值為7.2萬億美元,占全球工業附加值比重達26%。中國也是目前全球唯一擁有聯合國全部工業門類的國家。齊全的工業體系帶來豐富的應用場景,龐大的工業規模帶來廣闊的應用需求,激烈的競爭環境驅動人工智能在工業場景的落地。此外,中國在AI研究產出方面成績斐然,專利和論文數量全球領先。相關數據顯示,中國2022年的已授權專利占比高達61.1%。但在其中不可以忽略的問題是,在中國人工智能的蓬勃發展中,產學研用結合程度還需要較大程度的提高。

面對AI新機遇,國內眾多學者也針對研發和創新提出了相關建議。以人工智能、新能源汽車、數字化轉型等應用需求為牽引,加強與全球集成電路產業界的合作,推動產業鏈各環節的創新發展。在融合創新方面,工業和信息化部電子信息司副司長王世江表示,充分發揮中國超大規模市場優勢,以人工智能、新能源汽車、數字化轉型等應用需求為牽引,加強與全球集成電路產業界的合作,推動產業鏈各環節的創新發展。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。