半導體設(shè)備,烽煙四起

受人工智能、物聯(lián)網(wǎng)、5G、自動駕駛等領(lǐng)域推動,全球半導體設(shè)備需求持續(xù)增長,尤其是在高端芯片制造、先進封裝技術(shù)等領(lǐng)域。今年來,多個國家開始加大對半導體設(shè)備產(chǎn)業(yè)的布局,以確保在全球半導體產(chǎn)業(yè)鏈中的競爭力。市場來看,上游半導體設(shè)備競爭日趨熱烈,中國、俄羅斯近期均傳來聲音。

圖片來源:拍信網(wǎng)

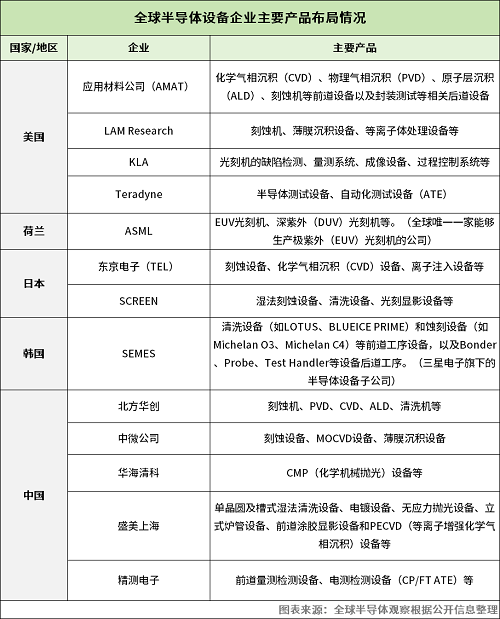

全球半導體設(shè)備產(chǎn)業(yè)的頭部企業(yè)集中在美國、荷蘭、日本和韓國等國,尤其在光刻、刻蝕、沉積等關(guān)鍵領(lǐng)域占據(jù)主導地位。近些年,在晶圓廠擴產(chǎn)與國產(chǎn)化的雙輪驅(qū)動下,中國半導體設(shè)備企業(yè)正在通過加大研發(fā)投入和國產(chǎn)化替代,并逐步取得進展。目前中國在高端光刻設(shè)備(特別是EUV光刻機)等領(lǐng)域仍存在一定差距,但在刻蝕、CVD、PVD、封裝測試設(shè)備等領(lǐng)域,中國企業(yè)已經(jīng)取得了一定的市場份額,并逐步實現(xiàn)國產(chǎn)化替代。

市場上冒尖的中國半導體設(shè)備企業(yè)涉及北方華創(chuàng)、中微公司、華海清科、盛美上海、精測電子等等。從各家的產(chǎn)品布局來看,北方華創(chuàng)在半導體設(shè)備方面實現(xiàn)了平臺化布局,具體產(chǎn)品包括刻蝕機、PVD、CVD、ALD、清洗機等多款高端半導體工藝裝備。截至2024年上半年末,北方華創(chuàng)半導體裝備產(chǎn)業(yè)化基地擴產(chǎn)項目四期、高端半導體裝備研發(fā)項目和高精密電子元器件產(chǎn)業(yè)化基地擴產(chǎn)項目三期的投資進度分別為59.65%、86.63%和72.7%。

中微公司以刻蝕等前道設(shè)備為主,刻蝕設(shè)備產(chǎn)品涵蓋了等離子體刻蝕機、干法刻蝕機等,同時目前該公司的TSV設(shè)備可以使用在先進封裝領(lǐng)域,并已布局其他應(yīng)用于先進封裝的設(shè)備產(chǎn)品,將根據(jù)客戶需求情況逐步導入市場。

華海清科以CMP產(chǎn)品為主,該公司新的拋光系統(tǒng)架構(gòu)CMP機臺已實現(xiàn)小批量出貨,并獲得多家頭部客戶的批量銷售訂單;12英寸超精密晶圓減薄機已實現(xiàn)首臺驗證,其性能獲得客戶認可,滿足客戶批量化生產(chǎn)的需求;應(yīng)用于4/6/8英寸化合物半導體的刷片清洗裝和12英寸單片終端清洗機已實現(xiàn)首臺驗收。

盛美上海的半導體清洗設(shè)備和電鍍設(shè)備可以與全球第一梯隊半導體設(shè)備供應(yīng)商競爭,其清洗設(shè)備能夠覆蓋的清洗步驟已達90%-95%左右;立式爐管系列設(shè)備已批量進入多家客戶生產(chǎn)線;涂膠顯影Track設(shè)備已進入客戶端正在驗證中;等離子體增強化學氣相沉積PECVD設(shè)備正在研發(fā)中,預(yù)計2024年該設(shè)備的工藝覆蓋率大概達到50%左右。

值得注意的是,除了上述企業(yè),近期國內(nèi)半導體設(shè)備市場勢如破竹,傳來多條新消息:研微半導體首臺ALD設(shè)備交付大客戶;中導光電獲得8英寸碳化硅晶圓缺陷檢測設(shè)備訂單;功率半導體核心封裝設(shè)備制造商科瑞爾完成新一輪融資;廣州粵升半導體碳化硅外延設(shè)備大批量出貨...

具體來看,11月22日,研微半導體自主研發(fā)的首臺國內(nèi)先進納米制程原子層沉積設(shè)備發(fā)車出廠,交付國內(nèi)頭部客戶。研微半導體創(chuàng)始人、CEO林興表示,“這臺300mm半導體設(shè)備針對芯片中高深寬比結(jié)構(gòu)的臺階覆蓋不良等問題,可以提供優(yōu)異的沉積均勻性和一致性,在精度、效率及穩(wěn)定性等方面實現(xiàn)質(zhì)的飛躍。”據(jù)悉,目前,研微半導體已有多款原子層沉積設(shè)備產(chǎn)品完成樣片檢測,正逐步進入客戶工廠進行驗證生產(chǎn)。

近日,中導光電宣布成功獲得國內(nèi)功率半導體頭部客戶的8英寸碳化硅(SiC)晶圓缺陷檢測設(shè)備訂單。中導光電NanoPro-1XX設(shè)備可以為碳化硅芯片制備產(chǎn)線提供全工藝過程缺陷檢測。相較于6英寸碳化硅晶圓,8英寸碳化硅晶圓的尺寸增大,對制造和檢測過程中的精度與工藝要求更高。中導光電表示,公司投入大量資源研發(fā),力求在晶圓表面納米級缺陷檢測方面達到更高的精確度和更復雜的工藝水平。

11月中旬,由中車資本主發(fā)起的中車轉(zhuǎn)型升級基金,已在本月完成對功率半導體核心封裝設(shè)備制造商常州科瑞爾科技有限公司(以下簡稱“科瑞爾”)的投資。資料顯示,科瑞爾是業(yè)內(nèi)同時具備IGBT模塊自動化產(chǎn)線設(shè)計和單站核心設(shè)備研發(fā)能力的企業(yè),主營產(chǎn)品已經(jīng)獲得國內(nèi)外排名前十的大多數(shù)頭部功率半導體模塊廠商認可,構(gòu)建了IGBT模塊智能自動化封裝產(chǎn)線,核心主設(shè)備車規(guī)級IGBT功率模塊分體微米插針機已經(jīng)服務(wù)數(shù)家國內(nèi)知名模塊廠商。

11月18日,廣州粵升半導體設(shè)備有限公司宣布,公司已在今年9月實現(xiàn)碳化硅(SiC)外延設(shè)備的大批量出貨。此批設(shè)備在第一代外延爐基礎(chǔ)上做了進一步優(yōu)化設(shè)計,具備生產(chǎn)高質(zhì)量、高穩(wěn)定性的外延片生產(chǎn)能力。廣州粵升表示,公司自主研發(fā)的SiC外延設(shè)備,已在客戶端連續(xù)穩(wěn)定運行近兩年,能夠滿足厚膜以及3C晶型的外延要求。

此外,11月26日,位于新埭鎮(zhèn)高端裝備智造產(chǎn)業(yè)園的晶馳機電半導體材料裝備研發(fā)生產(chǎn)項目投產(chǎn),達產(chǎn)后,預(yù)計可形成年產(chǎn)120臺半導體長晶和外延專用設(shè)備的生產(chǎn)能力,實現(xiàn)年產(chǎn)值1.4億元。晶馳機電(嘉興)有限公司總經(jīng)理郭森表示,項目正式投產(chǎn)后,公司將加強技術(shù)創(chuàng)新,進一步提升產(chǎn)品質(zhì)量和服務(wù)水平,推進8英寸大尺寸碳化硅外延設(shè)備與碳化硅長晶設(shè)備、4-6英寸大尺寸金剛石長晶設(shè)備、氮化鋁長晶設(shè)備等三大類產(chǎn)品生產(chǎn)。

中國半導體設(shè)備發(fā)出預(yù)警信號

圖片來源:拍信網(wǎng)

隨著2024年末將至,中國半導體設(shè)備市場發(fā)出預(yù)警信號。據(jù)國際半導體產(chǎn)業(yè)協(xié)會(SEMI)數(shù)據(jù)顯示,“2024年中國半導體設(shè)備采購額預(yù)計將再創(chuàng)新高,首次突破400億美元。不過隨著2025年需求恢復正常,中國半導體設(shè)備市場需求將出現(xiàn)衰退。”

對此,業(yè)界認為,隨著全球半導體供應(yīng)鏈的緊張,中國更加重視自主研發(fā)與生產(chǎn)設(shè)備的建設(shè),這使得中國加大了對國產(chǎn)半導體設(shè)備的采購力度,進一步提升了采購額。國產(chǎn)化替代加速、先進制程的需求增長、新廠建設(shè)及全球供應(yīng)鏈安全等這些因素疊加在一起,使得2024年成為中國半導體設(shè)備采購的一個高峰期。不過在這些生產(chǎn)線投入使用后,設(shè)備采購需求進入了平穩(wěn)期,不再出現(xiàn)集中采購的高峰。如果新的生產(chǎn)線和設(shè)備過剩,廠商可能需要時間來消化現(xiàn)有的產(chǎn)能,從而導致2025年對設(shè)備的需求減少。

盡管短期內(nèi)可能出現(xiàn)衰退,但從中長期來看,隨著中國半導體產(chǎn)業(yè)的持續(xù)發(fā)展、技術(shù)進步以及設(shè)備國產(chǎn)化的推進,中國半導體設(shè)備市場的需求仍將保持較為穩(wěn)定的增長,尤其是在5G、AI、汽車電子等新興應(yīng)用領(lǐng)域的推動下。

整體而言,2024年的設(shè)備采購高峰并非市場增長的終點,而是一個周期性波動中的高峰。隨著技術(shù)的進步和政策的支持,中國半導體設(shè)備市場依然具有較大的成長潛力,衰退只是短期的調(diào)整,長期趨勢依然看好。

俄羅斯加速追趕:開發(fā)自主半導體制造設(shè)備據(jù)外媒CNews報道,俄羅斯工業(yè)和貿(mào)易部已下達開發(fā)200毫米直徑晶圓制造設(shè)備的任務(wù),用于生產(chǎn)拓撲結(jié)構(gòu)從180納米到90納米的芯片。這項工作獲得了超過17億盧布(約1773萬美元)的資助。此舉是俄羅斯本土光刻生產(chǎn)線構(gòu)建的一部分。

根據(jù)報道,俄羅斯工業(yè)和貿(mào)易部委托開發(fā)的這種半導體設(shè)備,用于對二氧化硅、鎢和銅介電層進行化學機械拋光(CMP)。設(shè)備的國外功能原型是由美國應(yīng)用材料公司(Applied Materials)生產(chǎn)的MIRRA Mesa Integrated System200,設(shè)備的主要使用方包括Mikron和“HM-TEX”工廠,以及其他使用化學機械拋光(CMP)工藝的企業(yè)。

另據(jù)CNews 10月報道,俄羅斯政府已撥款超過2400億盧布(25.4億美元)支持國產(chǎn)半導體制造所需設(shè)備、CAD工具及原材料研發(fā),目標是到2030年實現(xiàn)對于國外約70%的半導體設(shè)備和材料的國產(chǎn)替代。

從目標細節(jié)上看,俄羅斯計劃在2026年底實現(xiàn)利用國產(chǎn)設(shè)備來生長單晶、切割硅晶圓、研磨和拋光、洗滌和干燥、應(yīng)用元素并控制輸出產(chǎn)品(X射線衍射儀、缺陷控制),并完成用于350nm和130nm工藝技術(shù)的光刻設(shè)備和用于150nm生產(chǎn)節(jié)點的電子束光刻設(shè)備的開發(fā),能夠掌握外延法(即在單個襯底上生長多層半導體材料的過程)工藝;到2030年,俄羅斯能夠自主生產(chǎn)65nm或90nm制程的國產(chǎn)光刻系統(tǒng),這將顯著提高俄羅斯生產(chǎn)微電子產(chǎn)品的能力,但仍將落后于目前全球行業(yè)領(lǐng)先水平25至28年。

該計劃由俄羅斯工業(yè)部、貿(mào)易部、俄羅斯國際科學技術(shù)中心(ISTC)MIET電子工程部制定,涉及半導體制造的多個環(huán)節(jié),包括技術(shù)設(shè)備、材料和化學品、計算機輔助設(shè)計(CAD)系統(tǒng)。目前已經(jīng)有50多個組織參與了該計劃的實施,并已啟動了41個研發(fā)項目,2024年將啟動26個,2025-2026年將啟動另外43個,共計110個項目。

從俄羅斯市場來看,俄羅斯芯片制造商Angstrem、Mikron等所能夠生產(chǎn)的最先進的制程工藝依然停留在65nm或90nm等成熟節(jié)點,大量依賴于國外的半導體制造設(shè)備,尤其是光刻設(shè)備。另據(jù)ISTC MIET負責人雅科夫·別特連科(Yakov Petrenko)披露,俄羅斯目前至少使用了400種不同型號的半導體制造設(shè)備,其中只有12%可以在當?shù)厣a(chǎn)。

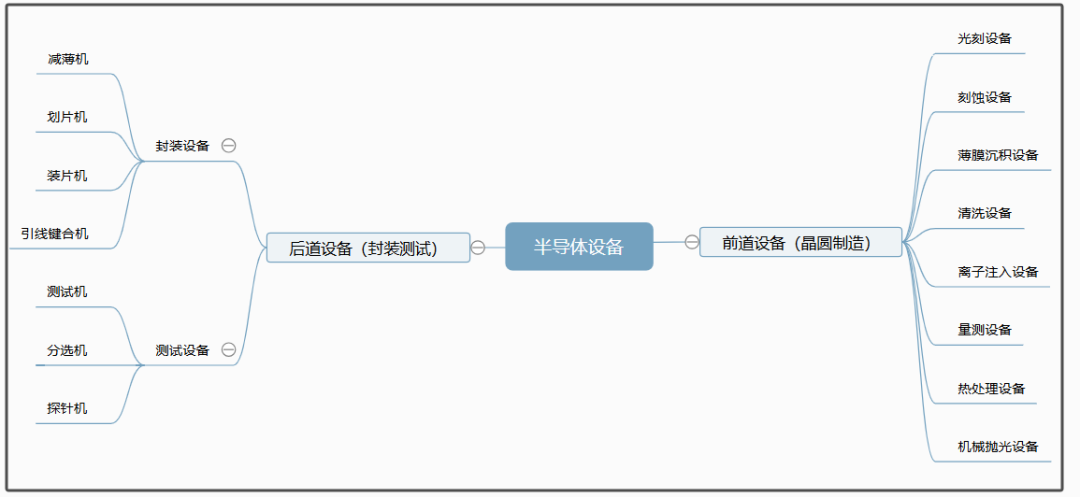

晶圓制造設(shè)備主導市場,光刻機成半導體制造核心支柱資料顯示,半導體設(shè)備是指用于制造、處理或測試半導體材料和器件的設(shè)備,分為前道工藝設(shè)備(晶圓制造)和后道工藝設(shè)備(封裝測試):在前道晶圓制造中,分為7大工藝,包括氧化/擴散、光刻、刻蝕、離子注入、薄膜沉積、清洗和金屬化,所對應(yīng)的專用設(shè)備主要包括氧化/擴散設(shè)備、光刻設(shè)備、刻蝕設(shè)備、清洗設(shè)備、離子注入設(shè)備、薄膜沉積設(shè)備、機械拋光設(shè)備等;后道設(shè)備包括減薄、劃片、打線、Bonder、FCB、BGA 植球、檢查、測試設(shè)備等。

在過去幾年中,全球半導體設(shè)備市場持續(xù)增長,尤其是在先進工藝制程、AI、5G、汽車電子等新興應(yīng)用的推動下,光刻機、刻蝕機、沉積設(shè)備等需求大幅增加。根據(jù)業(yè)界信息,就整個半導體設(shè)備市場而言,晶圓制造設(shè)備為主體占比81%,封裝設(shè)備占比6%,測試設(shè)備占比8%,其他設(shè)備占比5%。其中,晶圓制造設(shè)備里涉及到光刻機、刻蝕機、薄膜沉積設(shè)備皆為核心設(shè)備,大約分別占晶圓制造環(huán)節(jié)設(shè)備成本的24%、24%、18%。

從具體分類上看,光刻機是半導體芯片制造中最精密復雜、難度最高、價格最昂貴的設(shè)備,是整個制造流程工藝先進程度的重要指標。目前市場最為廣泛應(yīng)用的是浸入式光刻機和EUV光刻機。刻蝕技術(shù)按工藝分類可分為濕法刻蝕與干法刻蝕。目前主流的刻蝕技術(shù)是干法刻蝕,其中以等離子體干法刻蝕為主導。薄膜制備包括沉積法與生長法,常見的是沉積法,涵蓋物理沉積(PVD)與化學沉積(CVD)。

總體而言,隨著全球半導體技術(shù)的不斷進步,尤其是向更先進的制程節(jié)點推進,半導體設(shè)備廠商面臨著更大的技術(shù)挑戰(zhàn)和市場機遇。上述各方加速部署實施方案,未來幾年,隨著全球半導體市場需求的持續(xù)增長,半導體設(shè)備廠商將繼續(xù)推動技術(shù)創(chuàng)新,尤其是在高端制造設(shè)備和后道封裝領(lǐng)域。

*博客內(nèi)容為網(wǎng)友個人發(fā)布,僅代表博主個人觀點,如有侵權(quán)請聯(lián)系工作人員刪除。