2013年晶圓代工排名,18寸晶圓方案加速成形

18寸晶圓制程可望更趨成熟。為持續降低IC制造成本,半導體業界正積極開發18寸晶圓制程技術,并成功藉由策略聯盟與資源整合方式,克服研發資金及技術門檻過高的挑戰;目前包括臺積電、英特爾(Intel)與三星(Samsung)等大廠皆已開始小量試產。

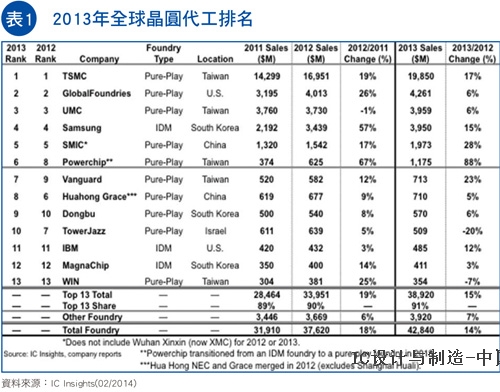

本文引用地址:http://www.104case.com/article/247304.htm臺灣在全球晶圓代工的龍頭地位已越來越清楚且不可動搖。

據市調機構IC Insights統計,2013年臺灣的全球晶圓代工市占率已高達60.8%(純晶圓代工,如不計整合元件制造商(IDM),則市占率為71.8%)(表1)。

降低成本為IC制造首要難題

根據工研院產業經濟與趨勢研究中心(IEK)統計,2013年臺灣晶圓代工的產值達到新臺幣7,592億元,已創下歷史新高。如此豐碩成果全要仰賴兩項因素,分別是先進制程技術領先,以及行動通訊裝置的火熱需求。

臺積電在2013年第四季法說會宣布,2014年的資本支出不會縮手,將依舊維持高檔;資本支出部分,主要是用以建立20奈米(nm)先進制程的產能,同時進行更先進制程技術的開發。

先進制程演進的最大阻力在于黃光顯影制程,目前眾多廠商依舊將解決方案寄望于極紫外光(Extreme Ultraviolet, EUV)設備推出,但至今尚未達到量產效益所需的250瓦(W)光源能量,且仍存在著許多挑戰。

為了繼續向線寬微縮制程技術推進,多重曝光技術(Multiple Patterning)已是必要選擇。不過多重曝光技術將大幅拉高制作成本,如此終端消費者是否愿意接受,仍是一大問題。綜合上述,可見降低生產成本已成相關積體電路(IC)制造與設備廠商的首要課題。

降低IC制造成本主要有兩個方法,一為改進制程技術以實現線寬微縮,在相同的單位晶圓上產出更多晶片以降低成本;另一種方式為透過現有制程技術基礎,加大單位晶圓面積,亦即發展18寸晶圓。18寸晶圓的生產腳步,將可能因急遽升高的線寬微縮成本而加速。

資金門檻過高 18寸晶圓加速產業整合

建置18寸晶圓廠,無論是晶片制造或設備供應都須投入龐大成本,但足以負擔此研發支出的廠商卻寥寥可數,因此驅使業界產生一股資源整并的動力。

本段分別就IC制造商及設備供應商兩方面,說明在18寸晶圓開發潮流下,半導體廠商未來的發展趨勢。

[@B]高成本晶圓投資將集中于大型廠商[@C] 高成本晶圓投資將集中于大型廠商

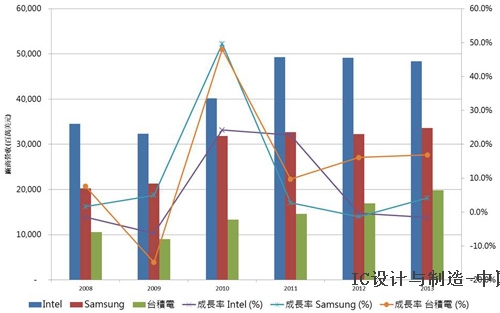

2013 年,前三大半導體廠商占全球半導體總產值約40%;其中,又以晶圓代工的代表臺積電表現最為亮眼;其他如記憶體制造代表三星(Samsung),與主要生產個人電腦(PC)專用的中央處理器(CPU)代表廠商英特爾(Intel),在營收成長部分已進入平緩期,甚至有衰退的現象(圖1)。

圖1 2008~2013年全球前三大半導體廠商營收與成長趨勢 資料來源:工研院IEK整理(02/2014)

近年來IC產業在設計、制造與封測等技術方面愈趨完整,有漸漸取代IDM的態勢;其中,Intel與Samsung皆有積極切入晶圓代工領域的跡象,若兩大廠持續投入,未來可望有機會與臺積電正面對決。

IC廠商彼此除了在設計與制程技術上競爭,成本下降優勢亦是另一項市場利器,因此,18寸晶圓可能成為IC制造發展的下一個重點。

根據IEK調查,建置一座18寸晶圓廠(月產能為四萬五千片)的經費約為100億美元(相同條件的12寸晶圓廠約為30億美元),投資金額驚人。

環伺全球,有能力負擔如此龐大支出的廠商應不超過五家,目前臺面上最可能的參與廠商包括臺積電、Intel與Samsung。三家晶圓大廠為了角逐半導體市場的霸主地位,不斷投入資本以進行相關技術發展。 新電子

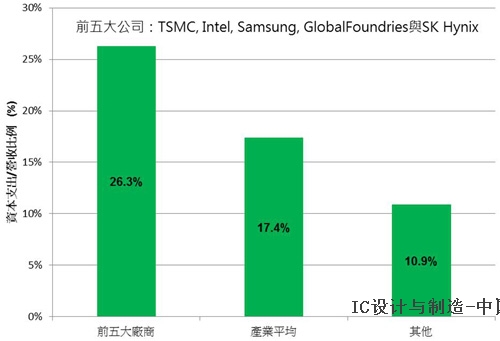

觀察圖2,前五大半導體廠商的資本支出,占營收比例高出其他廠商甚多;為了不在半導體競爭行列中缺席,如18寸晶圓制造這樣高成本的投資,未來將會屢見不鮮,且更明顯集中于少數大廠。

圖2 全球半導體廠商資本支出占營收比例之比較 資料來源:工研院IEK整理(02/2014)

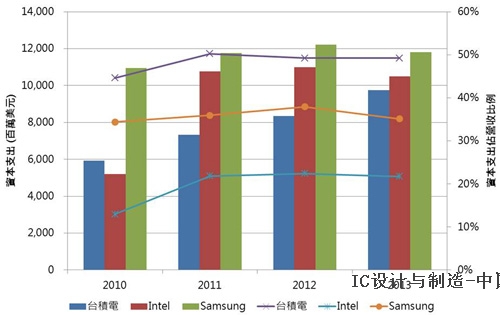

觀察臺積電、Intel與Samsung的資本支出占營收比例趨勢圖,可以看出在2013年時,前三大半導體廠商于的資本支出總額就已達320億美元(圖3),約占全球半導體廠商總投資金額的50%以上。

圖3 前三大半導體廠商資本支出與占營收比例趨勢 資料來源:工研院IEK整理(02/2014)

而全球資本支出的集中程度顯示,全球半導體的產值與獲利將會集中于前幾大廠商,資本支出的趨勢亦是如此(圖4),因此有助于集中資源投入18寸晶圓研發,故大廠投入18寸晶圓制造所需經費可說是已經到位了。

圖4 全球半導體廠商資本支出集中程度分析 資料來源:工研院IEK整理(02/2014)

全球半導體設備產業趨向資源整合

IC的制程技術競爭固然激烈,但制程設備研發亦是另一發展重點,若缺乏無適當的制程設備,縱有理想的電路設計也難以具體實現。

臺積電、Intel、IBM、GlobalFoundries與Samsung等大廠,在2011年于美國Albany成立了全球18寸晶圓推動聯盟 (G450C),該聯盟組成的主要目標是制定晶圓設備與材料等相關協定,對于18寸晶圓制造設備的發展而言,可說是相當重要的組織。

生產18寸晶圓設備的研發經費相當驚人,IEK推估設備研發支出可能高達1億美元,較12寸晶圓生產設備的研發經費多出約50%。

對設備廠商而言,一旦投入18寸晶圓設備的龐大研發經費,面對未來潛在客戶屈指可數(目前僅臺積電、Intel與Samsung表態將建造18寸晶圓廠),若半導體制造商未如預期予以采購,將陷入虧損窘境,故不得不謹慎評估18寸晶圓制程設備開發的可行性(圖5)。

圖5 半導體設備廠商于18寸晶圓生產設備投資考量情境分析 資料來源:工研院IEK分析(02/2014)

半導體設備商未來的發展,可能與IC制造商雷同,趨向資源集中,如此才會有充沛資源進行新設備研發。

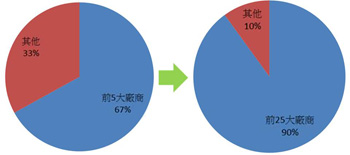

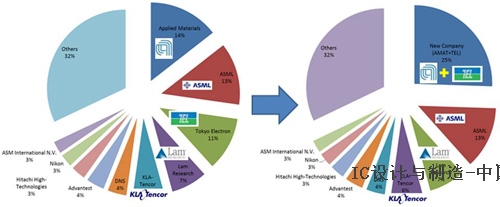

為此,全球第一大的半導體設備商應用材料(Applied Materials),與第三大的東京威力科創(TEL),兩者在2013年時進行合并,市占率各別從原先的14%與11%,合并后一舉攀上25%,同時產品線幾乎沒有重疊,且各階段制程可有效配合,以降低資源浪費,可謂配合得相當完美。

資源集中將會擠壓競爭廠商的生存空間,未來設備廠商的產值與獲利亦會如IC制造商一般,集中于少數廠商,有利18寸晶圓制造設備的研究與發展(圖6)。觀察設備發展的技術,在產業演進之下,同樣是已經到位。

圖6 全球半導體設備產業版圖的改變 資料來源:工研院IEK分析(02/2013)

18寸晶圓投資巨大 僅少數業者能負擔

隨IC技術的演進,不論在制程技術開發支出,或是設備研發的投入金額,與過去相比已不可同日而語,增加幅度并不是線性,而是呈指數型上升。未來在半導體制造或是相關設備廠商間,可能將呈現一種大者恒大的趨勢。

未來生產18寸晶圓的相關技術與設備,其所需資金將相當龐大,且能負擔如此龐大金額的廠商數量急遽下降,故不論對半導體制造商或設備商而言,投入前必須更謹慎評估未來是否得以回收,否則一旦無法回收,造成的負面結果可能嚴重影響公司正常營運。

目前最可能投入18寸晶圓制造的廠商,分別是臺積電、Intel與Samsung。這三家廠商的產值約占全球半導體總產值40%之多,且未來該比例仍會持續升高,資源也將趨向集中于少數廠商。

在制程設備的發展亦是如此,各家設備廠商為降低彼此間競爭,并減少不必要的資源浪費,近年亦紛紛展開整并動作,如科林研發(Lam Research)與諾發系統(Novellus)的合并案,以及2013年的Applied Materials與TEL合并案。此現象一再突顯,資源集中于少數廠商將成產業發展趨勢。

因半導體產業的自然演進,促使業界對資金與技術方面的集中度因此提高。著眼當前,雖18寸晶圓方案尚無法實現,但促成建置18寸晶圓廠所需的技術與資金皆漸漸到位,未來發展將令人期待。

評論