大陸半導體材料市場快速增長:硅產業體系逐漸完善,化合物半導體產業體系初現

在整個半導體的產業鏈中,半導體設備和材料均屬于上游產業,目前這兩個領域也主要被美國和日本壟斷著。根據國際半導體產業協會SEMI的統計,2017年全球半導體設備銷售額為570億美元,而全球半導體材料市場銷售額為469億美元,兩者相加總共達到1039億美元。值得一提的是,根據Gartner的數據顯示,2017年整個半導體產業總銷售額是4197億美元,也就是說設備加材料占據了整體市場規模的四分之一。

本文引用地址:http://www.104case.com/article/201808/391148.htm雖然,設備和材料業的市場規模不大,但是由于其處于產業鏈的最上游,重要性不言而喻。從材料領域來看,大陸半導體材料行業由于起步較晚,且受到技術、資金、以及人才的限制,與國外仍存在著很大差距。但是,伴隨著大陸晶圓廠的不斷拓建,以及國家的大力扶持,大陸半導體材料市場規模正呈現快速增長趨勢。

大陸地區半導體材料市場銷售額逐年增長

據前瞻產業研究院數據顯示,2017年,全球半導體材料產業規模達到469.3億美元,同比增長9.60%。目前,半導體材料市場主要分為晶圓材料和封裝材料市場,其中晶圓材料2017年市場規模達278.0億美元,封裝材料市場規模達191.1億美元。

從區域來看,臺灣地區由于大型晶圓廠和先進的封裝場聚集,連續第八年成為最大的半導體材料消費地區,成交金額為103億美元,市場份額達10.29%,年成長率達12%。而大陸地區緊隨其中,市場份額達7.62%,年成長率達12%。其次是韓國和日本。

值得一提的是,近年來大陸地區半導體材料市場銷售額逐年攀升。2011年,大陸地區半導體材料市場銷售額僅48.6億美元;至2017年,大陸地區半導體材料銷售額升至76.2億美元,增長了56.8%。毫無疑問,大陸地區是全球半導體材料市場增長最快速的地區之一。

硅產業鏈穩步追趕,化合物半導體產業鏈初現

前文有提到,半導體材料市場主要分為晶圓材料和封裝材料市場。其中,晶圓制造所需的材料是核心,如若按照體系來分,晶圓材料可大致分為硅和化合物半導體兩套體系。經歷了60余年的技術演進和產業發展,目前晶圓材料形成了當今以硅為主、新型半導體材料為補充的產業局面。

據中信證券報告顯示,晶圓(wafer)是制造半導體器件的基礎性原材料。20世紀50年代,鍺(Ge)是最早采用的半導體材料,最先用于分立器件中。但是鍺器件的耐高溫和抗輻射性能存在短板,到60年代后期逐漸被硅(Si)器件取代。截至目前,硅已經成為應用最廣的一種半導體材料,從半導體器件產值來看,全球95%以上的半導體器件和99%以上的集成電路采用硅作為襯底材料。

雖然硅材料的主導和核心地位仍不會動搖,但是硅材料的物理性質限制了其在光電子和高頻、高功率器件上的應用。從目前來看,以砷化鎵(GaAs)、氮化鎵(GaN)、碳化硅(SiC)為代表的化合物半導體材料已經成為繼硅之后發展最快、應用最廣、產量最大的半導體材料。

值得注意的是,由于化合物半導體材料具有優越的性能和能帶結構,因而化合物半導體多用于射頻器件、光電器件、功率器件等制造,具有很大發展潛力。與之相反的是,硅器件則多用于邏輯器件、存儲器等,相互之間具有不可替代性。

化合物半導體市場被國外巨頭壟斷

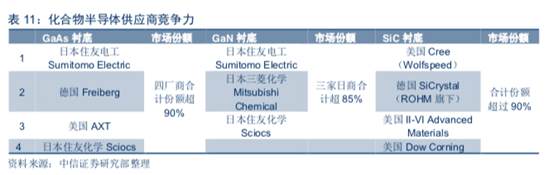

不同于硅產業體系已然成熟,大陸地區的化合物半導體產業體系仍處于發展之初。眾所周知,晶圓制備包括襯底制備和外延工藝兩大環節,其中從襯底市場來看,由于高技術門檻導致化合物半導體襯底市場被日本、美國、德國廠商主導著。

具體來看,GaAs襯底目前已被日本住友電工、德國Freiberg、美國AXT、日本住友化學四家占據,四家份額超90%;GaN自支撐襯底目前主要由日本三家企業住友電工、三菱化學、住 友化學壟斷,占比合計超 85%;SiC襯底龍頭為美國 Cree(Wolfspeed 部門),市場占比超三分之一,其次為德國SiCrystal、美國 II-VI、美國 Dow Corning,四家合計份額超90%。

值得一提的是,近幾年大陸地區也出現了具備一定量產能力的SiC襯底制造商,如天科合達藍光。

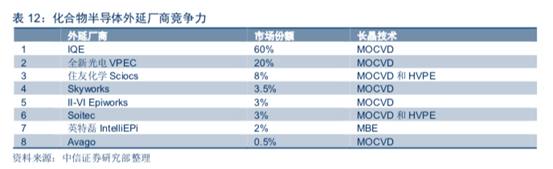

而從外延工藝市場來看,外延生長主要包括 MOCVD(化學氣相沉淀)技術以及MBE(分 子束外延)技術兩種。英國IQE及臺灣地區全新光電兩家份額合計達80%,其中英國IQE市場占比超60%。

化合物半導體晶圓的下游應用

從具體應用來看,化合物半導體下游具體應用主要可分為兩大類:光學器件和電子設備。其中,光學器件包括LED發光二極管、LD激光二極管、PD光接收器等;電子器件包括PA功率放大器、LNA低噪聲放大器、射頻開關、數模轉換、微波單片IC、功率半導體器件、霍爾元件等。對于GaAs材料而言,SC GaAs(單晶砷化鎵)主要應用于光學器件,SI GaAs(半絕緣砷化鎵) 主要應用于電子器件。

在光學器件中,LED為占比最大一項,LD/PD、VCSEL成長空間大。美國Cree公司大約70%收入來自LED,其余來自功率、射頻、SiC晶圓;SiC襯底80%的市場來自二極管,在所有寬禁帶半導體襯底中,Si材料是最為成熟的。

不同化合物半導體材料制造的LED對應不同波長光線:GaAs LED發紅光、綠光,GaP 發綠光,SiC發黃光,GaN發藍光,應用GaN藍光LED激發黃色熒光材料可以制造白光 LED。此外GaAs可制造紅外光LED,常見的應用于遙控器紅外發射,GaN則可以制造紫外光 LED。GaAs、GaN分別制造的紅光、藍光激光發射器可以應用于CD、DVD、藍光光盤的讀取。

此外,在電子器件中,主要為射頻和功率應用。GaN on SiC、GaN自支撐襯底、GaAs襯底、GaAs on Si主要應用于射頻半導體(射頻前端PA等);而GaN on Si以及SiC襯底主要應用于功率半導體(汽車電子等)。

中信報告指出,盡管我國半導體產業目前正處于快速發展階段,但總體來看存在總體產能較低,全球市場競爭力弱,核心芯片領域國產化程度低,對國外依賴程度較高等現狀。2017年中國半導體消費額1315億美元,占全球32%,已成為全球最大市場,但芯片自給率僅14%,具有較大追趕空間。目前硅基器件國內體系已逐漸完善,由制造落地帶動設計、封裝、設備、材料等,一批重點公司涌現;化合物半導體產業體系處于發展之初,有望由設計帶動制造,填補國內空白。

評論