剖析半導體IP產業長期發展潛力

半導體行業已經經歷了很多變化,每一種變化都想要降低與芯片的設計和制造相關的總成本。20 年前,大多數公司都有它們自己的晶圓廠,并且自己設計每種芯片上的所有電路。今天,僅有少數幾家公司有自己的晶圓廠,而以知識產權(IP)形式的外包設計已經成為了常態。

本文引用地址:http://www.104case.com/article/201707/361848.htmIP 已經占據了 EDA 行業的最大份額,而且大多數人預計在可預見的未來其還將繼續增長。但這個行業健康嗎?又面臨著哪些阻礙?

MarketsandMarkets 預計全球半導體 IP 市場將會從 2015 年的 30.9 億美元增長到 2022 年的 70.1 億美元,2016 年至 2022 年的復合年增長率將達到 10.55%。

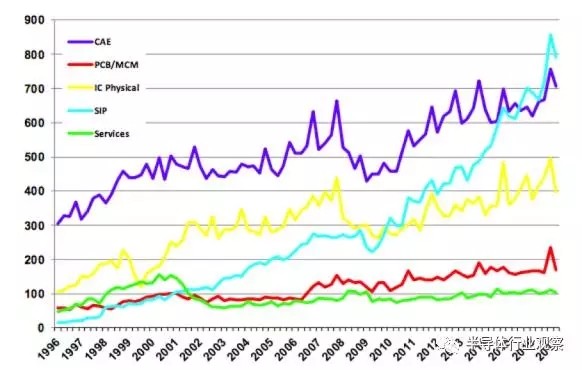

圖 1:從 1996 年第一季度到 2017 年第一季度,按類別給出的 EDA、IP 和服務的季度收入。來自 ESD MSS(未報告的公司包括 ARM、CEVA 和 Rambus。ARM Physical IP 是從 2016 年第四季度開始估計的)

但半導體行業里有很多不確定性,未來幾年可能就會發生很大的變化。那么我們需要懷疑這個行業的長期發展潛力嗎?

德州儀器(TI)全球硅開發部門高級總監兼研究員 Sanjive Agarwala 發出了他的獨家警告。他目前正在開發用于汽車和工業 4.0 的芯片,這些芯片的特點是擁有大型處理器和大量傳感器。“不管是在 TI 內部還是外部,我們都在努力尋找最好的技術。”Agarwala 說,“現在 IP 已經發展了很多年了。所以我們能使用 ARM 內核,因為它們是現在最好的。接口方面也是類似,因為它們也在發展。”

但是,當被問到對未來的看法時,Agarwala 認為有很多發展阻力。“人們感覺 IP 業務還在增長,但我認為它不會繼續增長,就算增長也不會超過一兩年。原因很簡單。節點數量增長減速、行業整合、IP 標準化——這些都會增加利潤壓力,而研發成本則依賴于你能承受多少。在我看來,這意味著在未來幾年里繼續參與競爭將變得非常艱難,而你將需要自己鞏固你的 IP 業務。過去有很多內部 IP 開發都轉向了外部,這是有意義的。有很多東西我們都不再自己內部做了,但這種轉變將不再發生。”

IP 公司的發展健康嗎?“據 ESD Alliance ,IP 產業正在以兩位數的速度增長,所以它肯定是健康的。”Uniquify, Inc. 營銷副總裁 Graham Bell 說,“但是,我們可以看到并非所有 IP 公司都能平等分享這些財富。ARM 是這個市場的份額領先者,而且近期的增長率為 22%。大多數 IP 公司的增長率都是個位數。競爭很激烈,很多二級和三級供應商的投資組合都有重疊。”

但收入和增長并非健康與否的標準。“健康有兩個維度。”eSilicon 戰略和產品副總裁 Hugh Durdan 說,“一是收入。它在增長嗎?目前看起來相當健康。第二個維度是盈利能力。這才是 IP 業務真正的難題所在。”

行業演化

IP 產業自誕生以來就在不斷演進。“我們看到那些曾經自己擁有 IP 部門的公司開始采用第三方 IP。”Cadence IP 設計營銷總監 Tom Wong 說,“這個趨勢正在加速。這種研發還是購買的決策和總體擁有成本的結論最終讓公司支持第三方商業 IP。”

公司購買 IP 的原因有很多。“有一些器件(比如內存)從一家確保它們可以被生產制造的公司獲得要更合理。” OneSpin Solutions 營銷副總裁 Dave Kelf 說,“因為成本的關系,自己研發不值得。往上一層,我們是構建一個團隊來做標準接口,還是咨詢銷售這種 IP 標準的專家?如果這不是我們的核心競爭力,那么可能就不值得去開發它。最后,還有處理器等等,除了硬件之外還需要很多東西,比如編譯器。你難道想參與到這些事情中嗎?”

而公司的核心競爭力也會隨時間變化。“一二十年前,處理器被認為是差異化的主要方面,” NetSpeed Systems 業務發展副總裁 Anush Mohandass 說,“那時候沒人認為處理器可以外包。移動行業就曾有這樣的謬誤。類似的事情將發生在這個市場的不同領域,往不同的方向騰飛。在汽車領域,我們關注的焦點是異構計算和功能安全性,而在物聯網領域,焦點則是關于數萬億的設備。將會制造研發這些設備和 IP 的大量公司是這種增長得以實現的基礎。”

而且變化的速度可能還將加速。“和 EDA 不一樣,IP 有無限的彈性,只要這種產品類型是有需求的。”Silvaco 的 IP 部門總經理 Warren Savage 說,“對 EDA 而言,一旦你有了整個流程,你基本上就只需要優化它,而且相對于消費市場驅動的半導體設計,新的流程的生命周期相對較慢。”

而且 IP 創業公司的數量總是很多。“不只是 EDA 公司會供應 IP,而且實際上我們也看到了越來越多的可以提供專業 IP 的 IP 設計公司。”Moortec CTO Oliver King 說,“這些供應商可以以通用 IP 供應商無法辦到的方式優化它們的 IP 解決方案。公司只會與那些他們相信會提供有效的且已證明的解決方案的 IP 供應商合作。這比自己內部設計更有利,而且能開源解決方案。IP 的成本可以相對應對替代解決方案的風險。”

但是,TI 的 Agarwala 所指出的阻力是確實存在的,盡管其最終結果可能不會很糟。

評論