面對汽車新四化趨勢,MCU芯片還會是功能芯片的主角嗎?

艾新德魯夫執(zhí)行院長 曹幻實(shí) (左一)

安納芯半導(dǎo)體董事長、創(chuàng)始人 謝志峰(左二)

羅蘭貝格全球高級合伙人兼大中華區(qū)副總裁 鄭赟(左三)

地平線生態(tài)發(fā)展與戰(zhàn)略規(guī)劃副總裁 李星宇(左四)

面對汽車新四化趨勢,MCU芯片還會是功能芯片的主角嗎?

針對MCU的競爭是否會更加激烈?

還有哪類芯片會大幅增長?

投資者應(yīng)該關(guān)注哪些問題?

點(diǎn)擊收聽大咖談芯現(xiàn)場實(shí)錄↓↓↓

MCU大火背后的原因是?

幻實(shí)(主播):汽車芯片主要分四個大類,分別是功能芯片、主控芯片、功率半導(dǎo)體,還有傳感器。2019年全球汽車芯片中MCU的占比最高,達(dá)到30%;其次是模擬電路占29%,傳感器占17%,邏輯電路占10%,分立器件和存儲器的市場份額均為7%左右。各位嘉賓認(rèn)為,在汽車智能化的趨勢下,當(dāng)下特別火爆的MCU還會是功能芯片的主角嗎?針對它的競爭是否會更加激烈?此外還有什么類型的芯片會迎來大幅增長?

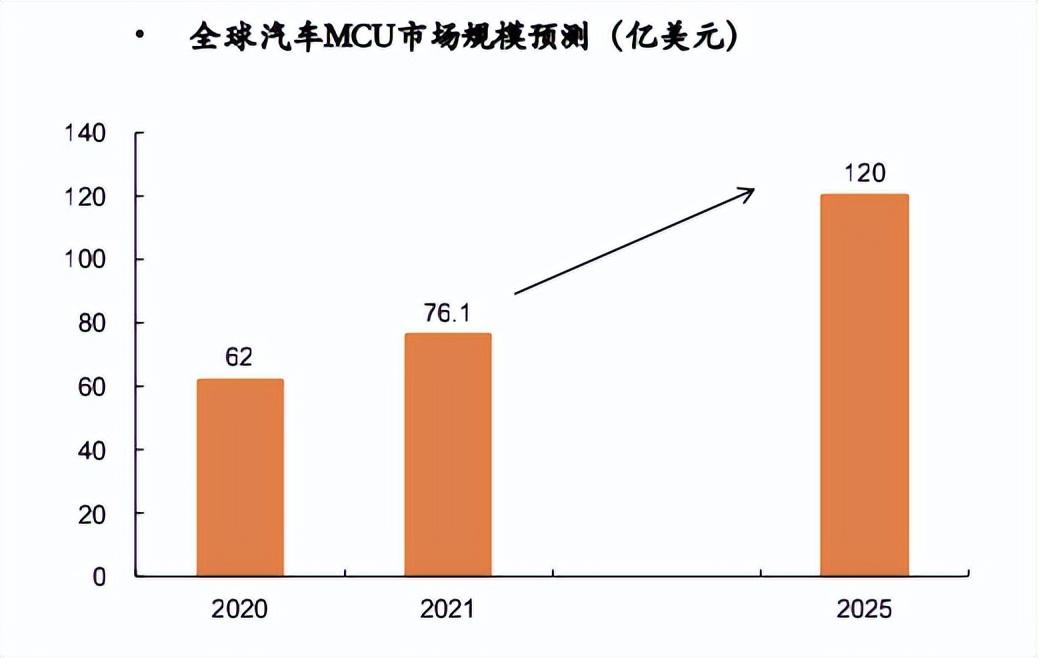

2020~2025年全球汽車MCU市場規(guī)模預(yù)測(億美元) (數(shù)據(jù)來源:IC Insights、平安證券研究所)

謝志峰(嘉賓):一方面,全球的缺芯現(xiàn)狀使得國產(chǎn)MCU有機(jī)會充分發(fā)展;另一方面,一旦產(chǎn)能跟上,國外不缺芯片了,那么國內(nèi)的MCU芯片公司就要直接面對日本、歐美等國際大廠的競爭,那時候國內(nèi)廠商將會面臨真正的考驗(yàn)——能否堅(jiān)守住自己的市場份額。

汽車芯片對安全和性能的要求非常嚴(yán)格,比一般的消費(fèi)類芯片苛刻很多,這種要求不僅體現(xiàn)在設(shè)計(jì)端,包括制造和后端的封裝測試都需要經(jīng)過十分嚴(yán)格的測試與驗(yàn)證,都需要投入大量的資金、人力和物力。所以一般企業(yè)不太敢用小眾設(shè)計(jì)公司的產(chǎn)品,因?yàn)樵囧e成本太高。他們普遍認(rèn)為只有像恩智浦、英飛凌還有瑞薩這種行業(yè)內(nèi)的大公司才有保障,合作起來才放心。

幻實(shí)(主播):您現(xiàn)在做存儲器芯片,今后會不會往車規(guī)級的方向努力?

謝志峰(嘉賓):我們用“兩條腿走路”。一個是車規(guī)方向,另一個是國產(chǎn)化存儲器方向。雖然原來我們用進(jìn)口的芯片比較多,但今后會轉(zhuǎn)向國內(nèi)市場。長江存儲(SSD產(chǎn)品)和長鑫存儲(DRAM產(chǎn)品)這兩家公司最近的發(fā)展都非常好,我們也會用他們的晶圓來做自己的產(chǎn)品。

我認(rèn)為未來車規(guī)級芯片的國產(chǎn)化仍需要很長的時間去研發(fā)和接受市場的考驗(yàn),我們要做好思想準(zhǔn)備,這是一項(xiàng)長期的工作,一味想著短、平、快是做不了這一行的。

智能汽車時代下的“芯”寵兒

幻實(shí)(主播):請教地平線的李總,您看好智能化汽車時代什么方向的芯片種類?判斷依據(jù)是什么?

目前車上應(yīng)用的主要芯片分類 (信息來源:三星、平安證券研究所)

李星宇(嘉賓):在功能汽車的時代,MCU確實(shí)是主角,一輛車上通常有上百個ECU,哪怕是1:1的比例,對應(yīng)的MCU也會有接近一百個。然而,從功能汽車轉(zhuǎn)向智能汽車后,最大的變化是算力呈現(xiàn)爆炸式增長,而這種爆炸式的增長既有數(shù)量上的增長,又有結(jié)構(gòu)上的變化。

數(shù)量方面,我們看到過去的小算力已經(jīng)增長到T級別的超高算力,如今L4級的自動駕駛就需要超過1000個T的算力,比過去至少提升了3~4個數(shù)量級。結(jié)構(gòu)方面,則是從邏輯計(jì)算轉(zhuǎn)向人工智能計(jì)算,這是非常重大的變化。以上兩種改變使得MCU開始退出歷史舞臺的中心,智能汽車的C位將是擁有人工智能計(jì)算能力的芯片。

另外, MCU本身也在演進(jìn),分為幾個維度。首先是“被集成”,所謂被集成就是MCU本身的功能還在,但它被集成到一個更大的SoC芯片里面去。如今的人工智能芯片已經(jīng)十分復(fù)雜,它可以把CPU、包含多個IP的MCU都集成進(jìn)去,持續(xù)不斷地提升集成度也是半導(dǎo)體行業(yè)一個顛撲不破的規(guī)律。

其次,MCU作為獨(dú)立的形態(tài),它也從兆赫茲時代走向吉赫茲時代,從簡單的單線程內(nèi)核走向非常復(fù)雜的多線程內(nèi)核。如今先進(jìn)的MCU其實(shí)已經(jīng)不再使用落后的制程了,像恩智浦這類公司都是用16nm的制程去做MCU,對應(yīng)的性能提升也是兩到三個數(shù)量級。這就使得MCU的能力比原來有大幅度增長,MCU的數(shù)量開始下降,它的功能、性能不減反增。

這兩個趨勢使得智能汽車的計(jì)算架構(gòu)從過去的分布式架構(gòu)轉(zhuǎn)向了集中式架構(gòu),從之前的功能域劃分模式轉(zhuǎn)向了按照空間域劃分的模式。這樣做的好處是大大減輕了車上的布線負(fù)擔(dān),提升了軟件開發(fā)便利化程度,增加了供應(yīng)鏈的彈性,以便更好地應(yīng)對缺貨帶來的風(fēng)險。

主要汽車芯片廠商智能座艙芯片對比 (信息來源:各公司官網(wǎng)、IHS、平安證券研究所)

幻實(shí)(主播):聽完您的分享我有兩點(diǎn)擔(dān)心,第一,那么多投了MCU的資本該怎么辦?第二,做MCU車規(guī)芯片的公司,他們是不是可以轉(zhuǎn)型成為您剛剛說的那種情況?還是說下一輪的轉(zhuǎn)型他們已經(jīng)不再具備優(yōu)勢?

李星宇(嘉賓):非常犀利的問題。首先,如果你只做獨(dú)立的MCU芯片,就要不斷地提升算力和集成度。舉個例子,MCU跟網(wǎng)關(guān)結(jié)合,形成一個更加適合于區(qū)域計(jì)算的SoC芯片,像恩智浦已經(jīng)在往這個方向走,而且取得了非常好的市場業(yè)績。

另外一個方向就是融合。其實(shí)目前MCU的總量還很大,但它會融合到各種各樣的地方,比如說胎壓檢測,包括壓力傳感器,雨量傳感器,還是更高階的激光雷達(dá)等在內(nèi)的智能傳感器,都有MCU的身影,這是另外一種發(fā)展邏輯。

更高算力、更強(qiáng)兼容的造芯新勢力

幻實(shí)(主播):鄭總您認(rèn)同剛剛李總說的車規(guī)MCU“即將退出歷史舞臺”的判斷嗎?您有什么樣的建議?

鄭赟(嘉賓):我完全同意李總的判斷。我認(rèn)為,直到2025年之前,MCU依然將占汽車芯片的主導(dǎo)地位。隨著整個汽車電子智能化、集中化的發(fā)展,初級場景化的自動駕駛對于MCU的需求增長依然存在,并且和汽車芯片的行業(yè)平均增速相當(dāng),我認(rèn)為在7個點(diǎn)左右。2025年之后,MCU市場份額可能會被更高算力的SoC芯片慢慢替代,這個趨勢主要從需求端出發(fā)。因?yàn)橛脩魧χ悄芷囍懈黜?xiàng)新功能的要求層出不窮,這也在不斷地推動著主機(jī)廠方和零部件公司去提升汽車芯片算力的要求。長遠(yuǎn)來看,車用SoC芯片未來的年增長應(yīng)該能夠達(dá)到30%以上。

另外,我們還需要關(guān)注新能源汽車的功率半導(dǎo)體器件市場,這個領(lǐng)域的年復(fù)合增長大約在25%左右。傳統(tǒng)燃油車的功率轉(zhuǎn)換可能在10千瓦以下,它的成本可能低于50美金;換做純電動車,單車的功率器件成本就要達(dá)到300美金左右,這意味著新材料的功率半導(dǎo)體會迎來較快的發(fā)展,襯底材料從硅轉(zhuǎn)向一些寬禁帶材料也值得多加關(guān)注。

在整車智能化的推動之下,越來越多的功能將被開發(fā)。值得一提的是,圖像傳感器(CIS)也將出現(xiàn)較快發(fā)展,雖然它的發(fā)展速度可能沒有前兩者那么快,但也能夠達(dá)到10%左右的年增長。我認(rèn)為其主要的驅(qū)動因素體現(xiàn)在,隨著自動駕駛的深入和普及,現(xiàn)階段主機(jī)廠的功能配置端也開始“內(nèi)卷”,可以看到像蔚來、小鵬、極狐等已經(jīng)量產(chǎn)的汽車配備上,單車也會用十幾個攝像頭來實(shí)現(xiàn)一些核心功能。總結(jié)一下, MCU將向SoC轉(zhuǎn)換,同時功率半導(dǎo)體器件,圖像傳感器等,我認(rèn)為也是值得關(guān)注的。

L4~L5級車載攝像頭需求量分布圖 (數(shù)據(jù)來源:YOLE、平安證券研究所)

幻實(shí)(主播):其實(shí)我之前看到過數(shù)據(jù),好像每一個CIS(CMOS圖像傳感器)里邊都需要配存儲器,所以存儲器的應(yīng)用在車規(guī)芯片的智能化里量會非常大。

謝志峰(嘉賓):對,特別是在新能源汽車或者先進(jìn)的無人駕駛汽車中,算力和儲存的需求都很大。我要補(bǔ)充一點(diǎn),我依舊十分擔(dān)心產(chǎn)能問題,中國大陸的中芯國際往7nm以下走的機(jī)會并不大,幾乎沒有量產(chǎn)的機(jī)會,先進(jìn)的車規(guī)芯片就必須要用到臺積電的制程,因?yàn)榻裉熘行緡H的制程就是因?yàn)橹忻狸P(guān)系被卡在14nm量產(chǎn)這個水平,所以我們要把中美關(guān)系、國家戰(zhàn)略、雙循環(huán)邏輯也考慮進(jìn)去。

高度集成化和自身更新迭代使汽車MCU芯片在短期內(nèi)會繼續(xù)作為功能芯片的主力軍,但未來會逐漸被更高算力的SoC芯片兼容。在這種背景下,功率半導(dǎo)體和圖像傳感器的市場前景變得開闊,“一枝獨(dú)秀”的格局將被“百花齊放”所打破。而對于投資人而言,更重要的是靈活分析,投資有創(chuàng)新能力的MCU。

“全棧自研”是當(dāng)前炙手可熱的話題,多家車企紛紛圍繞著自動駕駛這一熱點(diǎn),對外祭出全棧自研的技術(shù)野心。如何看待汽車制造商的“全棧自研”戰(zhàn)略?是否意味著車企面向上游供應(yīng)商“大廠”的“主權(quán)宣示”,可以不借助任何外部力量了?作為芯片供應(yīng)商如何應(yīng)對這個趨勢?下期節(jié)目我們將繼續(xù)對談三位嘉賓,為您帶來不一樣的精彩回答,敬請期待!

*博客內(nèi)容為網(wǎng)友個人發(fā)布,僅代表博主個人觀點(diǎn),如有侵權(quán)請聯(lián)系工作人員刪除。