全棧自研是主機廠良藥?芯片企業怎么看汽車智能化?

艾新德魯夫執行院長 曹幻實 (左一)

安納芯半導體董事長、創始人 謝志峰(左二)

羅蘭貝格全球高級合伙人兼大中華區副總裁 鄭赟(左三)

地平線生態發展與戰略規劃副總裁 李星宇(左四)

主機廠“全棧自研“戰略對其供應商是利還是弊?

汽車行業下半年發展的預判

充滿新機會的汽車智能化時代

點擊收聽大咖談芯現場實錄↓↓↓

大咖談芯 | 全棧自研是主機廠良藥?芯片企業怎么看汽車智能化?——智能汽車與芯片應用沙龍(下)

主機廠“全棧自研”戰略對其供應商是利還是弊?

幻實(主播):這幾年,我發現大家習慣用“全棧”來形容具備解決全流程問題的能力。特別是來到新四化轉型的時代,談及自動駕駛和智能汽車等新興領域,“全棧自研”意味著汽車制造商能在相關領域掌握最核心的技術,在研發領域擁有主導權。

為此,多家車廠也對此展示了他們的技術野心:飛凡汽車的高階智能駕駛方案PP-CEM;哪咤汽車公開自己的智能安全汽車平臺——“山海平臺”;小鵬汽車此前就一直強調自身全棧自研的技術路線,并且宣稱其是除特斯拉之外第二家能做到全棧自研的自動駕駛汽車制造商。此外,吉利在其發布的“2025戰略”里,提及了構建新能源、自動駕駛、智能網聯等全棧自研生態體系,華為也宣布提供全棧解決方案。

大家如何看待汽車制造商的“全棧自研”戰略,這是否意味著車企面向上游供應商大廠的“宣示主權”?表明自己擁有不借助外部力量的能力呢?

鄭赟(嘉賓):新能源汽車起步于2012-2013年,2015年開始愈發流行,到2018年已經進入百萬級(量產),去年到了300萬這個數量級。我們的觀點是,新能源汽車35%的滲透率預計將在2025年達成,68%的滲透率預計將在2030年達成。

在這個過程當中,我們需要重新審視整車行業,尤其是對整車廠、零部件公司,需要有新理解能力——到底他們背后想要強調的核心賣點是什么?

各家整車制造商在談全棧自研的時候,它的具體戰略內容是有所不同的,并不意味著整個智能化系統的軟硬件都是完全自主研發。一方面,特斯拉的自研能力應該是大家比較公認的,它的自動駕駛軟硬件是偏全棧自研的,但是它的智能座艙芯片來自于 AMD;像蔚來、理想、小鵬等新造車勢力,他們也實現了除自動駕駛感知軟件以外的全軟件自研,當然他們已經布局自動駕駛感知軟件,還在落地的過程當中。不過,芯片的研發對其來說還處在一個比較早的階段。無論是特斯拉、蔚來、理想、小鵬,“全棧自研”更多的是整車廠的一個態度,由于其中能夠落腳的范圍可小可大,所以很多人有時候反而覺得有些模糊。

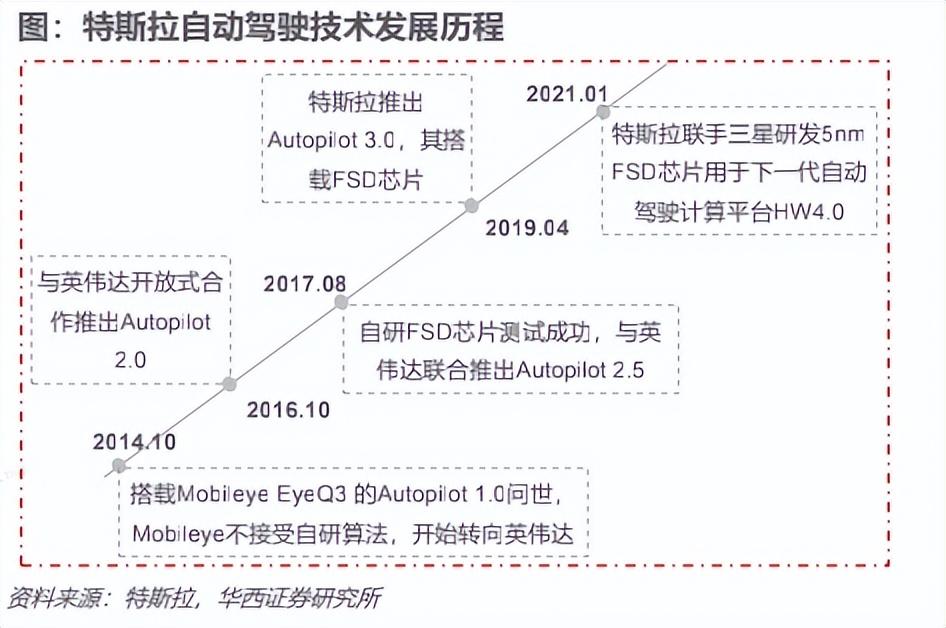

特斯拉自動駕駛技術的發展歷程 (圖源:特斯拉、華西證券研究所)

我們再看一些其他的整車廠,比如吉利,它在自動駕駛軟件方面是自主研發的,也在和一些第三方公司共同合作布局 L4級別的自動駕駛;又比如上汽,他們與地平線、英飛凌等有著合作。

在我看來,傳統車廠在軟件方面更多的是自研與合作并行,而硬件方面是通過投資芯片廠商來加強合作。提出“全棧自研”的目的更多的是希望對此能夠保持他們在整個產業鏈條上的主導地位,控制核心軟件和數據,當然在硬件方面肯定需要上游供應商來進行支持。宏觀來看,提供一個比較靈活開放的技術服務也是整個汽車芯片行業的發展趨勢。

幻實(主播):鄭總認為靈活開放是一個大勢所趨。下面請李總來聊一聊,您做的芯片比較特別,被很多車廠定義為“靈魂”,您怎么看全棧自研?您覺得車廠的全棧自研會是一種“威脅”嗎?

李星宇(嘉賓):我認為全棧是一個奢侈品,真正有全棧自研能力并且在商業上取得成功的企業是極少數的,像IBM、蘋果、華為,但絕大部分公司做不到。因為這種全棧自研是不可復制的,其他公司只能選擇一種協同合作的模式。為什么?因為芯片強調規模,如果沒有足夠的規模,那投資和產出的效益就不成正比。

實際上,在智能汽車時代還有一個基礎性的因素在影響著自研芯片,那就是生態。智能汽車承載著由豐富的軟件定義下的汽車生態,而軟件的開發者大多青睞在市占率更高的芯片上投入開發,這就會產生一種非常明顯的馬太效應:如果你僅僅出產自己的芯片品牌,而你的產品需求不高,就很難有足夠的吸引力去產生豐富的軟件生態,這個時候路就會越走越窄。

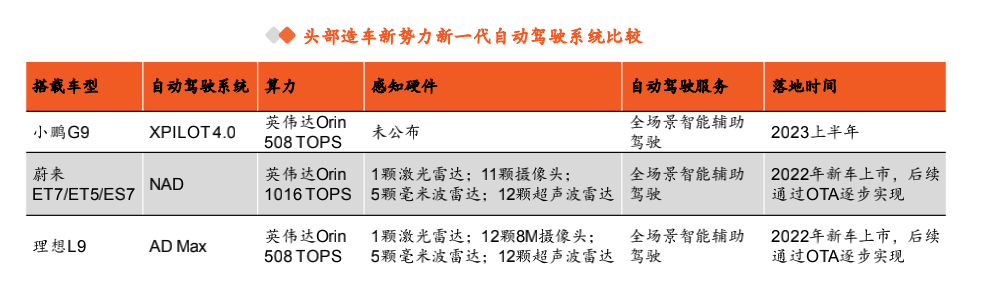

頭部造車新勢力新一代自動駕駛系統比較 圖源:各公司公告、平安證券研究所

縱觀汽車產業的發展歷史,我將其歸結為三個階段:孕育期、發展期和成熟期。孕育期只能全棧,因為沒有人為你做配套;發展期是有人做全棧,有人做供應鏈;到成熟期絕大部分都在做供應鏈了。

我們看像德爾福(Delphi)、偉世通(Visteon)這些公司,它們其實都脫胎于主機廠,就是因為主機廠在初期滿足了搶占市場的需求以后,后面開始算經濟賬,不得已才要“吐”出來,這樣才能夠達到規模效應。

對地平線來講,我們真不覺得這是一個威脅,恰恰相反,我們始終秉持著極度開放的態度。如果主機廠愿意做芯片,就把我們自己最有優勢的BPU的IP拿出來,供給主機廠,讓他們去集成、去做芯片,進一步加速自己的芯片研發進程。

幻實(主播):地平線的商業模式很靈活,各種解決方案,總有一款適合對方。基于這個問題,我想請謝博再做一下補充。

謝志峰(嘉賓):隔行如隔山,不要以為芯片就那么容易跨界來做,全世界范圍內真正從整機廠跨界來做芯片的成功案例不多。在國內做得出色的就是海思。就海思而言,它有一個“富爸爸”支撐它燒錢,但是絕大多數整機廠沒有華為這樣巨大的實力,所以我的觀點是幾乎不可能,跨界并能成功屬于偶然事件、小概率事件。

汽車行業下半年發展的預判

幻實(主播):受疫情防控和供應鏈的影響,目前多家車企都處于停產的狀態,大家覺得今年的情況對汽車行業的產業鏈整體會帶來什么樣的影響?能否先做一個預判?

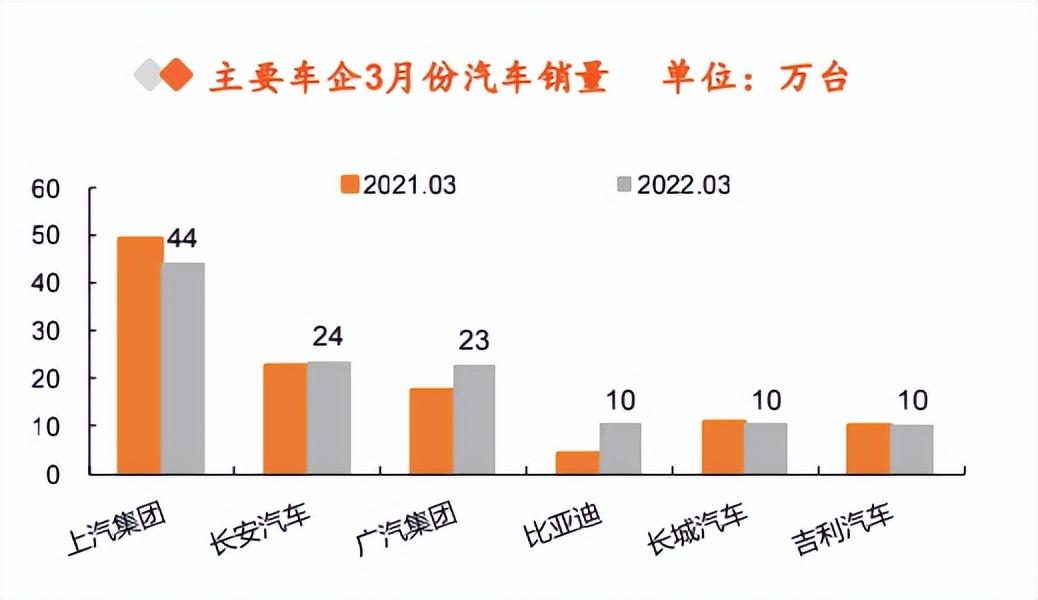

主要車企2021、2022年三月份汽車銷量 (數據來源:中汽協、各公司公告、平安證券研究所)

鄭赟(嘉賓):汽車是一個非常具有代表性的生態體系,整個體系包含大量的零部件。現在的整車廠,不管是傳統燃油車還是造車新勢力,大家在庫存深度上依舊保持著“Just in time”的態勢,所以對于整車廠的供應鏈沖擊是非常巨大的。

如果我們把一年中汽車銷量曲線按照月份來統計的話,會發現3-5月是一個比較陡峭的爬坡。然而疫情正好在這樣一個時間節點上,從需求端或者消費者的購買意愿和購買信心等方面考慮,都會對整體生產造成非常巨大的破壞,同樣會對整車市場有相當大的沖擊。

從最近的電池市場上我們也能看出一二:鋰礦的價格在飛速上漲,但是鋰礦企業的股票跌得很難看。因為大家開始有顧慮——鋰礦的成本翻了好幾倍,電池廠不見得能接得住,連帶著主機廠也不見得能接得住。這時候就出現一個問題,賣的人怕自己賣便宜了,買的人怕到后面接不住。

對于造車新勢力而言,直銷模式在2022年的占比還沒有達到絕對的體量,結合供給和需求端帶來的沖擊,雖然在渠道終端各自都有一些庫存,但是損失的時間成本無法回追,所以我的預期是疫情會造成高個位數的全年銷量影響。

幻實(主播):鄭總給了相對清晰的判斷,李總怎么看疫情后的影響?

李星宇(嘉賓):短期波動總會是有的,無論是戰爭還是其他的原因,但是需求不會消失,只會推遲。問題的關鍵在于當這個需求反彈的時候,能不能有足具競爭力的產品抓住需求,成為市場上的贏家?

在計算由分布式轉向集中式的巨變里,能不能把握潮流并且迅速采納新的架構,這是很關鍵的。想要做到這一點,就要在波動性的局面下更加關注內部,增強自身實力,迅速迭代設計,以此更好地應對未來技術走向和供應鏈上層的波動。

另外,我們不但要關注“造車”新勢力,還得關注“造芯”新勢力。我也期待主機廠能夠更加積極主動擁抱多樣的造芯形式,這是相比渠道搶貨更加治本的方式。

幻實(主播):李總的見解高度非常好,謝博您怎么看這個問題?

謝志峰(嘉賓):無論是短期還是中期我都保持悲觀,尤其是供應端。在這個情況下誰努力、誰內功練得好,最后的機會就是你的,我們在不景氣的時候要學會堅持。

充滿新機會的汽車智能化時代

幻實(主播):地平線車載芯片的量產情況如何?出貨量如何?地平線在AI邊緣計算的基礎上,是否考慮過進軍智能座艙、通訊以及全功能的MCU方向?地平線接下來在產品規劃上有沒有新的目標?

李星宇(嘉賓):地平線的商業化進展還是可以用勢如破竹來形容的,我們在前年出貨了16萬片(芯片),去年就已經超過了100萬片(芯片)。當然具體的數量很遺憾沒辦法直接說,但整體的增幅是不錯的。

在產品路線圖上面,車載人工智能計算依然是所有汽車芯片里面我們最為看好的賽道,所以我們將繼續深耕,而不是輕易地擴展到其他相鄰賽道里。剛才謝博士有一句話我感同身受——隔行如隔山。在芯片行業內部依然如此,做計算的跟做存儲的完全不一樣,做AI的跟做控制的也不同。

在這樣的時代大潮中,每個賽道都有機會。重要的不是橫跨了多少條賽道,而是能不能在某一個賽道上沖到行業的龍頭地位。芯片行業的規律永遠是這樣的——老大吃肉,老二喝湯,老三完全是陪跑。練好自己的內功,聚焦自己的主賽道,依然是我們在這個時代里面顛撲不破的自處之道。

幻實(主播):下一個問題問謝博士:安納芯主要做的是NOR還是NAND?

謝志峰(嘉賓):我們是兩類產品,一個是大存儲量的NAND,固態硬盤這方面的產品;另外我們也做Dram。就像前面李總說的,我們還是會專注一個賽道,NOR不是我們的方向。

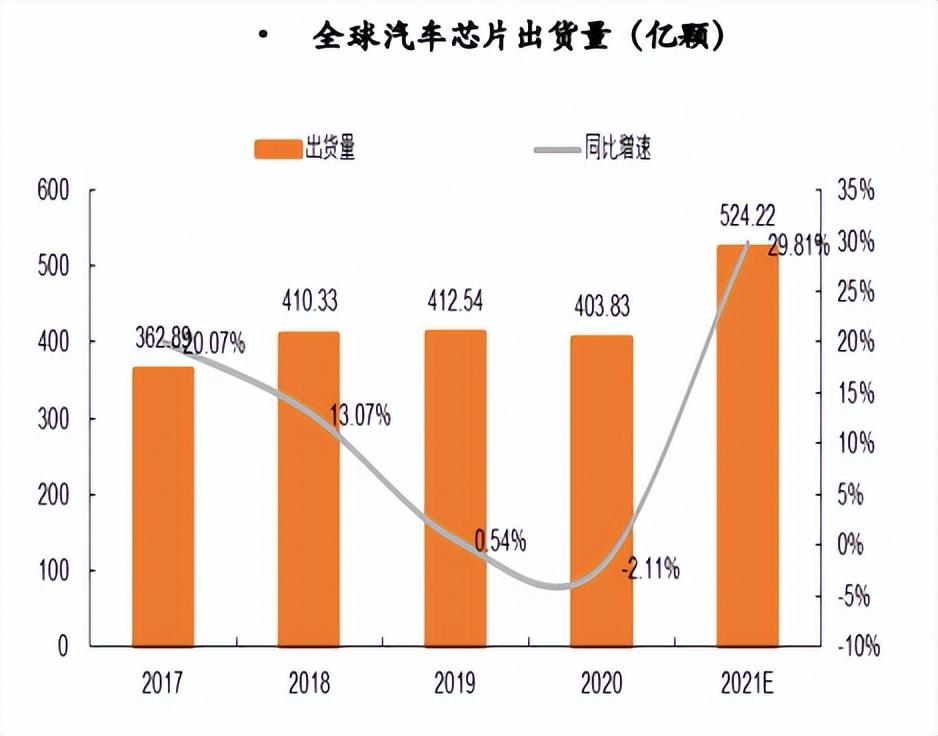

幻實(主播):下一個問題問到鄭總,剛剛談到缺芯的情況,到底是供應鏈短缺導致的還是利益選擇導致的?

鄭赟(嘉賓):我覺得是供應鏈的問題。產品在不斷升級,大家都有非常強的升級訴求,在這種情況之下,對于芯片本身的需求出現了爆炸式的增長,所以還是供應鏈端的問題。

2017~2021年全球汽車芯片出貨量及同比增速 (數據來源:EV Tank、IC Insights、平安證券研究所)

幻實(主播):智能汽車,特別是無人駕駛汽車發展到現在走下去最大的難題和最亟待解決的問題有哪些?

李星宇(嘉賓):首先還是算力,算力是智能汽車發展的基石。第二點就是軟件,事實上軟件比計算更為復雜,也更需要長期去培養。

幻實(主播):您說的軟件是什么方向的軟件?

李星宇(嘉賓):自動駕駛的軟件,目前還沒有像微軟這樣的行業龍頭去把大家“牽”起來,也缺乏足夠完整的體系和標準。

幻實(主播):這個問題請謝博再談談您的觀點,最急需解決的問題是什么?

謝志峰(嘉賓):我是從用戶的角度來說,我對自動駕駛還是不放心,所以需要解決的是如何讓用戶放心,像我這種駕齡很長的老司機對它的接受程度依舊不高。另外,我們要定標準,各國之間要制定統一的標準,不能各搞一套。

幻實(主播):鄭總怎么看?

鄭赟(嘉賓):我個人覺得,第一要看整個技術的發展速度,這里面包括了我們今天討論的芯片,MCU、SoC、人工智能芯片等等,屬于技術領域。第二是要看整個商業模式如何跑得通,如何讓人們敢于使用自動駕駛功能,這樣才能實現盈利。第三就是基礎建設。到底誰來建RSU?現階段是以試驗制的形式還是直接進入到智能交通體系的板塊?這里有很多不同的實現路徑。最后,我們要注重產業生態建設,當自動駕駛到了落地階段,保險公司的態度非常重要。當然,最重要的還是法規的跟進。

我們知道特斯拉的自動駕駛能力是不錯的,它在美國可以實現比在中國更好的自動駕駛功能。為什么呢?因為在中國會受制于法規的要求,它沒有辦法去展示。所以我覺得這幾個維度值得大家持續地關注。

幻實(主播):好的,謝謝鄭總,也謝謝各位嘉賓精彩的分享。如果大家意猶未盡,還想和我們繼續探討,都可以與我們進行反饋和溝通。我們會就大家關心的話題常搞一些小交流。非常期待能和不同產業的朋友一起在芯片和各種應用的板塊上去做更多的了解和探討,謝謝大家。

“全棧自研”近年來越來越多地出現在汽車行業中。2022年,蔚來、理想、小鵬均宣布將加大研發力度,自動駕駛、芯片、電驅等新能源汽車的核心零部件成為其布局重點,說明車企已經意識到提升自研能力的重要性和緊迫性。不過也要看到,自研更多針對的是軟件算法,通用性硬件和開發平臺仍由英偉達、高通等供應商提供。國內疫情加劇供應鏈短缺危機,車企只有不斷增強能力、保持定力、積蓄實力才能最終走出困境。此外,智能汽車時代下的生態建設尤為重要,在軟件+硬件+供應鏈的完整體系中,我們還應該站在更高的高度,從行業發展和國家長遠安全角度出發,努力建設屬于自己的東方生態。

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。