2014年中國半導體市場投資分析報告

1.半導體行業高景氣延續,國內政策大力支持

本文引用地址:http://www.104case.com/article/261942.htm半導體行業是現代科技的象征,伴隨著近幾十年現代科技行業日新月異的進步,以集成電路(IC)為主的半導體行業市場規模也不斷增長,現在已經成為了全球經濟的重要支柱行業之一。據世界貿易半導體協會(WSTS)統計,2013年全球半導體行業市場規模達到3043億美元,首次突破3000億美元大關,較2012年的2916億美元增長4.4%。這也是半導體行業繼2011和2012連續兩年疲軟之后再次恢復正增長的一年。

半導體行業處于整個電子產業鏈的最上游,從而也是電子行業中受經濟波動影響最大的一個行業。整個半導體行業的產值增速與全球GDP的增長速度高度相關,這一點已經有很多論文進行了論證,這里就不再贅述。因此,半導體產業整體周期性較為顯著。

圖:全球半導體市場規模超過3000億美元

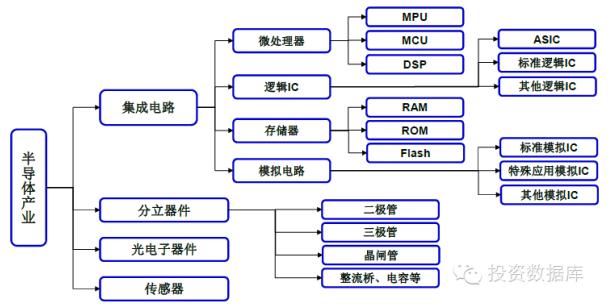

半導體行業產品種類也非常繁多,被廣泛運用于各行各業。半導體產業根據不同的產品分類主要包括集成電路、分立器件、光電子器件和傳感器等四個大類。其中,集成電路為整個半導體產業核心,可以進一步分為微處理器、邏輯IC、存儲器、模擬電路等四個子領域。

圖:半導體產品種類非常多

按照半導體產品分類,2013年全球集成電路、分立器件、光電子器件、傳感器市場規模分別為2507億、182億、275億和80億美元,占比分別為82%、6%、9%和3%。在集成電路行業中,微處理器、邏輯IC、存儲器、模擬電路市場規模分別為587億、848億、673億和399億美元,分別占半導體行業的19%、28%、22%和13%。

圖:全球半導體分產品市場占比(2013年)

中國大陸半導體行業總體起步較晚,基數相對較低。不過,在人力成本優勢和政策紅利的雙重推動下,海外半導體大廠紛紛來大陸投資建廠,同時本土廠商也快速崛起,中國大陸半導體產業呈快速增長態勢。

據中國半導體協會(CSIA)統計,2013年中國大陸半導體產業市場規模為3974億元,較2012年的3548億元增長12%。過去十年,中國大陸半導體產業市場規模年復合增長率為19.2%,顯著高于全球6.2%的增長速度。

圖:中國大陸半導體市場規模近4000億元

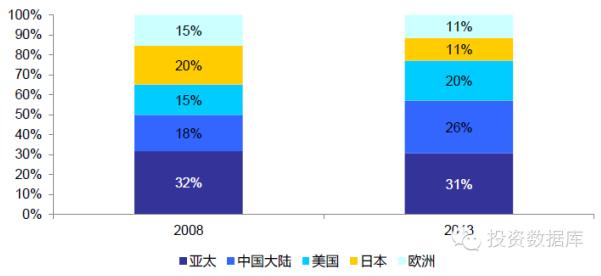

隨著中國大陸半導體產業的快速發展,全球半導體產業區域結構發生了巨大變化。中國大陸半導體產業過去五年市場占比大幅提升8個百分點,從2008年的18%上升到了2013年的26%;美國半導體產業作為全球行業領軍者,市場占比也不斷提升,過去五年上升了5個百分點到20%。

與中國大陸和美國半導體產業繁榮度不斷提升相對應的則是日本半導體產業的沒落,從2008年的市場占比20%大幅下降到2013年的11%。這主要是因為日本半導體業國際化程度不高,過分注重國內市場,不走國際市場,產業發展存在局限性;另一方面是產業鏈過長,終端環節的不景氣影響到上游環節;還有就是企業的終生雇傭制。從而使得日本半導體企業成本高企,在全球市場上缺乏競爭力。而去年日元對美元的大幅貶值,更是加劇了日本半導體產業的衰退。在全球半導體產業增長4.4%的情況下,日本半導體產業大幅下滑了約15%。

圖:全球半導體產業區域結構發生巨大變化

1.2半導體指數屢創新高,北美BB值連續7個月高于1.0

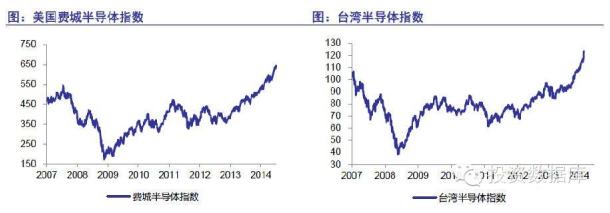

全球宏觀經濟在2008年次貸危機之后,各國經過多年的共同努力,現在已經逐步開始復蘇。半導體作為典型的周期性行業,與全球宏觀經濟基本保持一致。全球最重要的半導體行業指標,美國費城半導體指數已經從2008年底的最低167點大幅反彈到現在的接近650點,已經超過了2007年的高點,并在近期屢創新高。該指標是由在美國上市的20家主要半導體公司股價加權計算所得,其大幅上漲反映了半導體公司股票受到市場熱捧,充分說明了行業的高景氣度。臺灣半導體指數近期也上漲到了125點,超過了2007年的高點,也同樣是在不斷創出歷史新高,進一步驗證了全球半導體行業處于高景氣度。

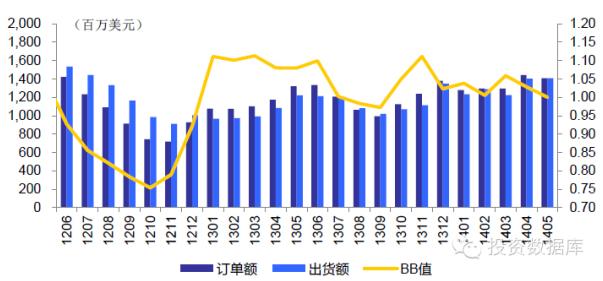

北美半導體設備制造商BB值(BookingstoBillings)是判斷半導體行業景氣周期的重要領先指標。該指標自從2013年1月超過1.0之后,近16個月中的14個月處于1.0以上的行業高景氣區域,最近更是連續8個月不低于1.0。這預示著半導體行業目前還處于景氣度持續上升周期,未來行業高景氣度還將延續。

1.3國內政策對半導體行業支持力度進一步加大

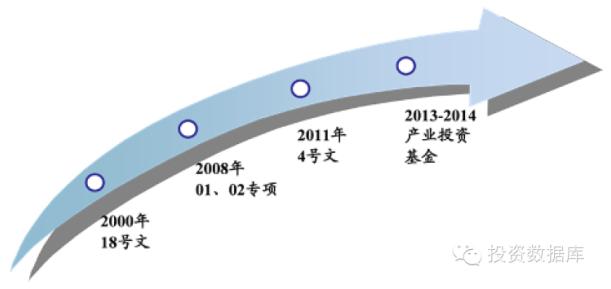

半導體集成電路行業作為整個電子信息技術行業的基礎,國內政府一直保持高度重視。在過去十多年時間里,對于集成電路行業的發展不斷給予政策支持。而近期受到棱鏡門事件的刺激,國家更是把集成電路發展上升到了國家安全戰略的高度,將較之前給予更大的扶持。

2000年,國務院出臺的18號文《鼓勵軟件產業和集成電路產業發展的若干政策》(國發[2000]18號),在審批程序、稅收支持、進出口等方面給予了集成電路行業重點扶持。不過,關于集成電路增值稅優惠的政策在2005年后由于美國抗議有違世貿規則停止執行。

2008年,國家在863計劃、973計劃和《國家中長期科學和技術發展觃劃綱要(2006-2020年)》中通過重大科技專項的方式對集成電路行業研究和產業發展給予重點支持。其中最重要的是01、02專項,01專項提出了到2020年,我國在高端通用芯片、基礎軟件和核心電子器件領域基本形成具有國際競爭力的高新技術研發與創新體系;02專項提出在十二五期間重點進行45-22納米關鍵制造裝備攻關,開發32-22納米CMOS工藝、90-65納米特色工藝,開展20-14納米前瞻性研究,形成65-45納米裝備、材料、工藝配套能力及集成電路制造產業鏈,進一步縮小與世界先進水平差距,裝備和材料占國內市場的份額分別達到10%和20%,開拓國際市場。

2011年,國務院再次出臺4號文《進一步鼓勵軟件產業和集成電路產業發展的若干政策》(國發[2011]4號),在原有18號文的基礎上再次強調了對集成電路行業的重點支持,提出了從財稅政策、投融資、研究開發、進出口、人才政策、知識產權等八個方面給予集成電路系統性扶持。并修正了原18號文中因外力影響導致的2005年后集成電路行業優惠力度減小,以及原支持力度偏向前道工序(設計、制造)而輕后道工序(封裝測試)。

圖:國內政策對集成電路產業大力支持

集成電路

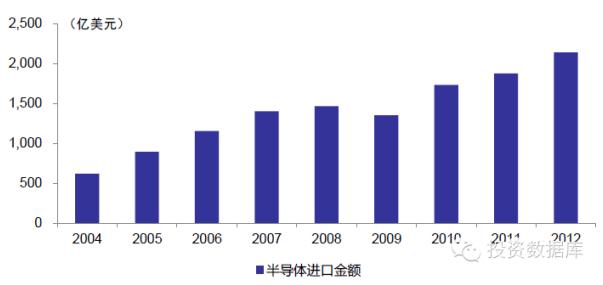

2012年我國半導體進口金額已經超2000億美元,現在每年半導體進口金額已經超過石油進口金額,提高半導體國產化比例迫在眉睫。

圖:國內半導體進口金額超2000億美元

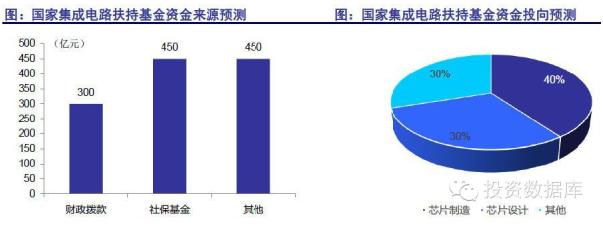

并且在棱鏡門事件爆發之后,國內政府更是高度擔心國家安全問題,在軟件領域提出了要去IOE,而在硬件領域也提出了要快速提高國產芯片市場占比。工信部電子司副司長彭紅兵表示,國家對半導體與集成電路產業發展高度重視,近期要密集出臺一系列扶持集成電路行業發展的政策,并透露了政策扶持的四大方向。具體包括:建立中央和各地方政府扶持政策的協調長效機制;解決長期困擾集成電路產業發展的投融資瓶頸問題,從資本市場尋找更多資源,用政策引導社會資金投入;鼓勵創新;加強對外開放,鼓勵國內外企業積極合作,用政策引導提高合作質量。

6月24日,工信部正式公布《國家集成電路產業發展推進綱要》對集成電路產業鏈各個環節給出了明確的發展目標、重點任務,表明了國家將更加注重我國集成電路產業鏈各環節的均衡發展,看好A股半導體行業中長期發展。

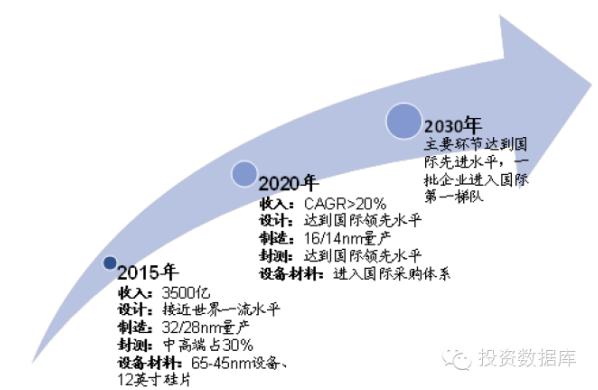

《綱要》明確提出了三階段發展目標:集成電路收入方面,2015年超3500億,對應兩年復合增長率為18.1%,高于12/13年11.6%和16.2%的增長速度。到2020年集成電路行業收入復合增長率將超過20%,表明我國集成電路行業增速將進一步加快。IC設計領域,2015年接近世界一流水平、2020年達到國際領先水平。晶圓制造環節,2015年實現32/28nm量產,2020年16/14nm量產,過去制造環節是國內集成電路發展最薄弱環節,本次《綱要》提出了具體發展目標有利于產業鏈的均衡發展,利好國內集成電路全產業鏈。封裝測試環節,2015年中高端占30%,2020年達到國際領先水平。

圖:國內集成電路未來三階段發展目標

1.4A股半導體產業鏈投資機會降臨

受益于全球半導體產業處于高景氣周期和國內政府進一步加大對半導體產業的政策和資金支持,我們認為國內半導體產業將持續處于快速增長態勢,為產業鏈上的公司實現高速增長創造了良好的條件。

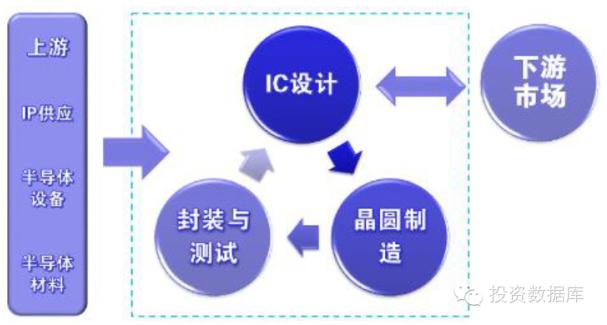

圖:半導體產業鏈

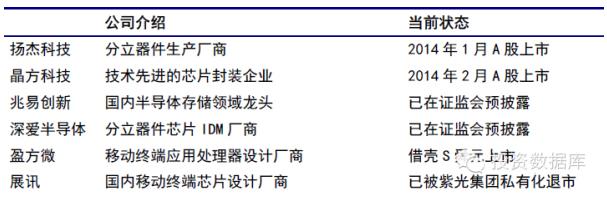

更為重要的是,過去A股上市半導體公司數量較少,可供投資者選擇的優質投資標的更加稀少,這成為了二級市場上抑制半導體股票投資的重要原因。不過,近期隨著A股IPO政策的放開,未來將會有越來越多的半導體公司在A股上市,可供A股投資者選擇的優質半導體投資標的將會越來越豐富。IPO重啟后,今年年初已有揚杰科技和晶方科技兩家公司順利上市。即將上市的公司有已經在證監會進行預披露的半導體公司兆易創新和深愛半導體,借殼S舜元的盈方微。未來,有望在A股上市的半導體公司,還有展訊、銳迪科、美新半導體、瀾起科技等在美國進行私有化退市的公司。后續還將有越來越多的半導體優質公司上市。

綜合行業景氣度上行、政策支持力度加大、上市公司標的優化三大邏輯,我們認為A股半導體產業鏈公司將存在巨大的投資機會。

表:近期或者未來有望在A股上市的半導體廠商

2.半導體封測環節投資機會已經來臨

在整個半導體產業鏈上,芯片封裝與測試環節相對技術壁壘較低,對人力成本要求較高,國內半導體廠商在這個環節最易實現突破,從而國內半導體封測環節在整個半導體產業鏈上發展速度最快。半導體封裝技術演進上,Bumping、WLCSP和TSV是當前主流先進封裝技術市場前景廣闊,同時這三項技術的融合也是未來向3DSiP封裝發展趨勢的技術基礎。現在,國內已上市的封測公司如長電科技、華天科技、晶方科技等都掌握了這些先進技術,在未來的發展中具有競爭優勢。

2.1封測環節技術壁壘相對較低,適合國內企業快速追趕

半導體產業作為現代新技術發展的基礎,一直處于高科技領域發展的前沿,整條半導體產業鏈對技術研發都有非常高的要求,需要高額的研發費用來不斷進行技術創新從而維持在行業內的競爭力。

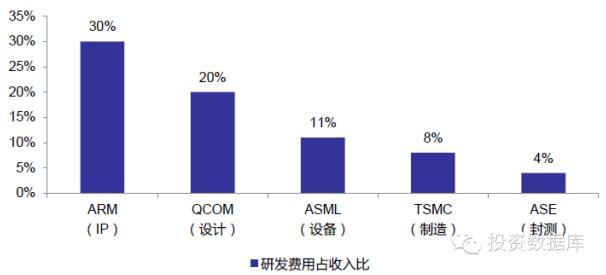

從半導體整條產業鏈來看,上游IP供應和IC設計兩個環節技術壁壘最高,半導體設備和晶圓制造環節技術壁壘次之,封測行業在產業鏈上相對最低。IP供應龍頭ARM和FablessIC設計龍頭高通每年研發費用占收入比重分別高達30%和20%;半導體設備龍頭ASML和Foundry龍頭臺積電每年研發費用率則分別為11%和8%。而封測龍頭日月光每年的研發費用占收入比例僅為4%左右。

圖:半導體產業鏈上封測環節技術壁壘相對較低

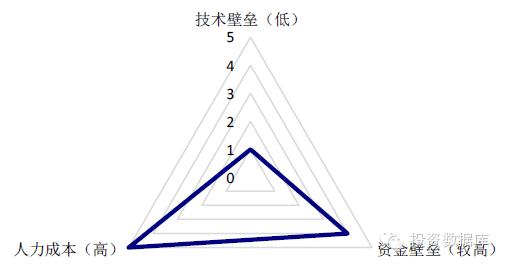

并且與半導體產業鏈上其他環節相比較,封測環節在資本投入上有較高的壁壘,僅低于晶圓制造環節,同樣需要大量資金投入修建廠房和購買設備,日月光近三年平均資本支出占到公司收入的22.1%。

綜合來看,在整個半導體產業鏈上,封測環節技術壁壘最低,中國廠商最易切入并追趕行業龍頭企業;人力成本要求高,中國廠商相對于歐美廠商具有巨大的競爭優勢;資本壁壘較高,這一點正好符合政府成立產業發展基金,通過直接的資金支持能夠快速推動我國半導體封測產業高速發展。

圖:封測環節在半導體產業鏈中的相對進入壁壘

2.2國內封測行業占據主導,內資廠商市場空間巨大

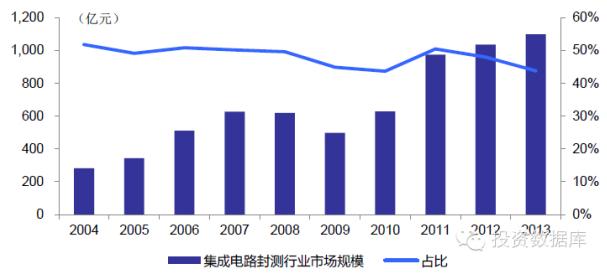

由于封測行業技術壁壘相對較低,對人力成本要求更高,因此這個環節最有利于中國公司切入半導體產業鏈。在過去十年時間里,我國集成電路產業中封裝環節一直占據主導地位,占比始終保持在40%以上的高水平,遠高于全球16%的占比。2013年,全國集成電路封測行業的市場規模為1099億元,較2012年的1036億元增長6.1%。

圖:集成電路封測行業一直占據行業主導地位

不過,目前國內半導體封測企業數量眾多,行業集中度并不高。并且大的封裝測試企業仍然以外資半導體廠商為主,在前十中有8家為外資公司,僅英特爾一家市占率就接近20%。內資廠商就只有江蘇新潮科技(長電科技母公司)和南通華達微電子兩家。從這一點就可以看出,現在在封測環節國內廠商與海外廠商仍然有較大差距。這也從另外一面表明國內封測廠商市場空間仍然巨大。

表:2012年國內十大半導體封裝測試企業

評論