在臺積電財報發布前:10 家券商就 Q3 展望、匯率壓力、資本支出計劃等發表意見

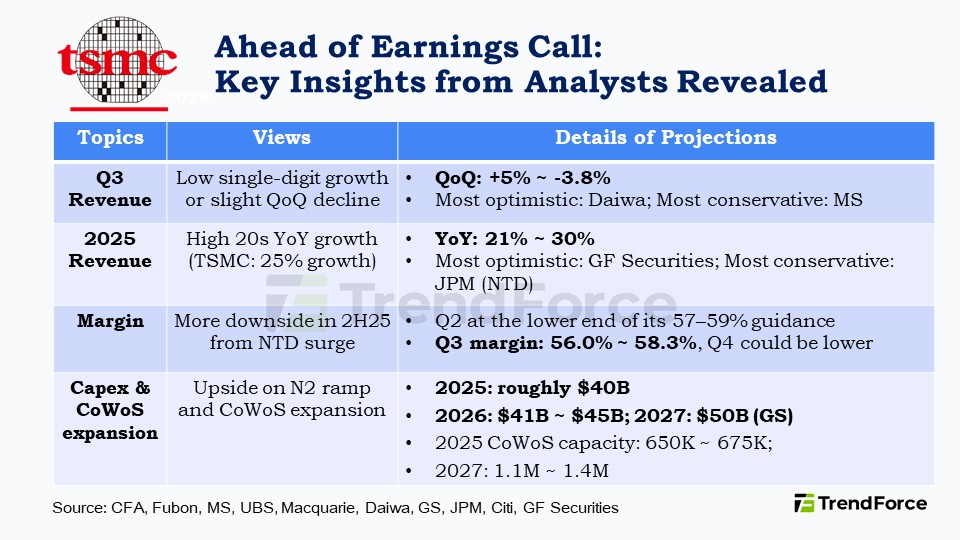

隨著臺積電的財報電話會議即將到來(7月17日),國內外券商紛紛發表關鍵預測。雖然臺積電第二季度的營收強勁達到319億美元(新臺幣9338億),超過了284億至292億美元的指引,分析師現在預計第三季度的銷售額將大致持平甚至略有下降。以下是十家主要券商對臺積電明天財報電話會議三個關鍵話題的見解。

Q3 和全年營收展望

摩根大通、摩根士丹利和富邦的分析師主要將臺積電第二季度的強勁營收歸因于晶圓價格上漲和客戶在關稅之前提前下單。但第三季度可能會更具挑戰性,券商預計該季度將持平——從個位數低增長(中金公司、瑞銀、大和、高盛證券、花旗)到輕微下滑(摩根士丹利、富邦、高盛)。

摩根士丹利最為謹慎,預測臺積電第三季度的營收將下降3.8%,富邦證券緊隨其后,預測下降3.1%。大和證券則最為樂觀,預計按美元計算,環比增長5%,但也警告稱存在匯率壓力。

正如《經濟日報》所強調的,臺積電上半年營收同比增長約40%,遠超其全年按美元計算的25%增長目標。由于第二季度超出預期,大多數分析師現在預計2025年營收增長將達高二十幾,摩根大通/瑞士信貸和廣發證券最為樂觀,分別預測29%和高達30%。

新臺幣升值和價格上漲的影響

同時,盡管第二季度銷售增長強勁,分析師預計臺積電的毛利率將落在其57-59%指導范圍的較低端,因為匯率壓力僅部分被晶圓價格上漲所抵消。

根據富邦證券,由于 N2 大規模量產提升和中國臺灣地區夏季高昂的電力成本,預計 2025 年下半年毛利率將進一步下降。另一方面,高盛證券指出,由于新臺幣升值,預計臺積電第三季度的毛利率將進一步下降至 56.1%。

然而,晶圓價格上漲似乎是一個確定的趨勢。富邦證券估計臺積電在第二季度將混合晶圓價格上漲了 3%,并預計 2026 年將再次上漲,可能達到或超過 2025 年的水平,盡管最終規模仍在討論中。

同時,高盛預計臺積電將提高先進制程和 CoWoS 的價格,推動 2025 年收入增長 28.7% 和 2026 年收入增長 17.1%。

資本支出和 CoWoS 擴張計劃

隨著臺積電預計 2025 年資本支出為 380-420 億美元,UBS、高盛和花旗的分析師認為還有進一步增長的潛力——這得益于 N2 晶圓廠的擴張和 CoWoS 的預期超速發展。UBS 將 2025 年和 2026 年的資本支出預測上調至 400 億和 420 億美元。高盛則更為樂觀,預測臺積電的資本支出將在 2026 年達到 420 億美元,2027 年達到 500 億美元。

高盛已將臺積電 2025-2027 年的 CoWoS 出貨量預測上調至 66.4 萬、108 萬和 156.6 萬單位,較之前的 58.5 萬、92.3 萬和 128.7 萬單位有所增加。同樣,產能預測也已被上調至 67.5 萬、120 萬和 174 萬單位,較早期的 60 萬、100 萬和 141 萬單位有所提高。

另一方面,花旗預測臺積電 2026 年的 CoWoS 產能將增長超過 20%,2027 年將再增長 40%。花旗的分析師估計臺積電 2025 年、2026 年和 2027 年的 CoWoS 產能將分別達到 65 萬、80 萬和 110 萬單位。

評論