業績解讀:小米凈利潤大跌67%,聰明的投資者在這里埋伏

期。

本文引用地址:http://www.104case.com/article/202208/437562.htm

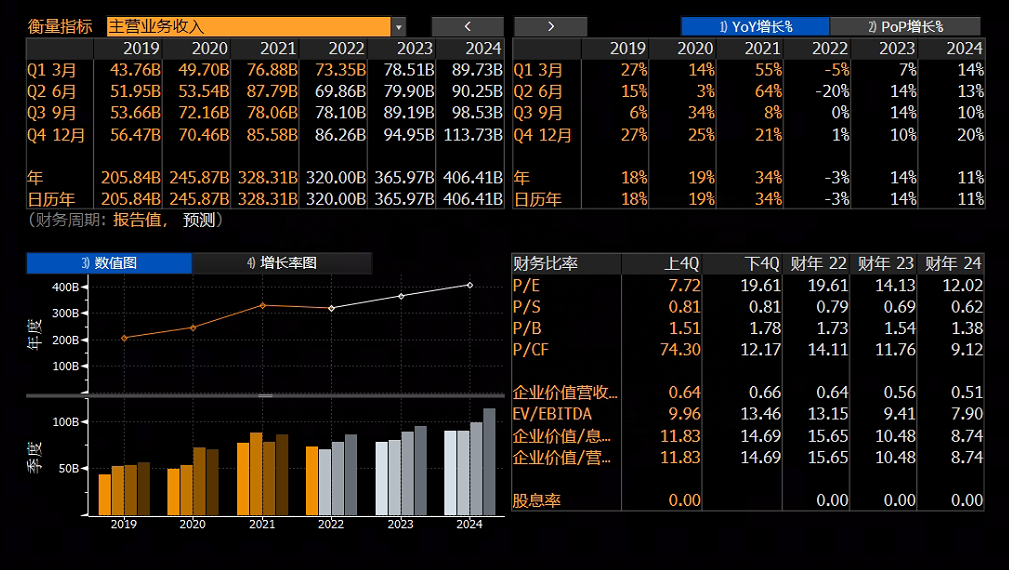

與此同時,綜合毛利率下降幅度相對較小,寫話0.5個百分點至16.8%;毛利由2021Q2的151.48億元減少22.3%至2022Q2的117.68億元。

費用率方面,管理費用增長14.3%至13.15億元;營銷費用減少6.1%至53.32億元。

值得一提的是小米的研發費用,在營收下滑的情況下錄得37.63億元,增長22.8%,而研發費用率達到了5.36%的水平。

這次的研發投入比彭博預期多不少。

研發費用是比較值得看重的一項數據。2021年3月30日,雷軍宣布了小米造車的計劃,將在智能駕駛、智能座艙(出行場景IoT載體)等領域進行探索。這次創業的研發投入據說會超過100億美元。

現金流方面,小米當期經營現金流凈額164.92億元,期末現金流凈額為281.83億元。而此前根據彭博,兩項財務數據分別預期為65.61億、466.82億元。

二、數據為何這樣?

營收的下滑,與全球智能手機的消費疲軟脫不了干系。

智能手機業務在小米的營收結構中,仍然擁有比較大的比例。其中超過60%的營收都是來自手機業務,其次才是IoT與生活消費產品,占比25%。

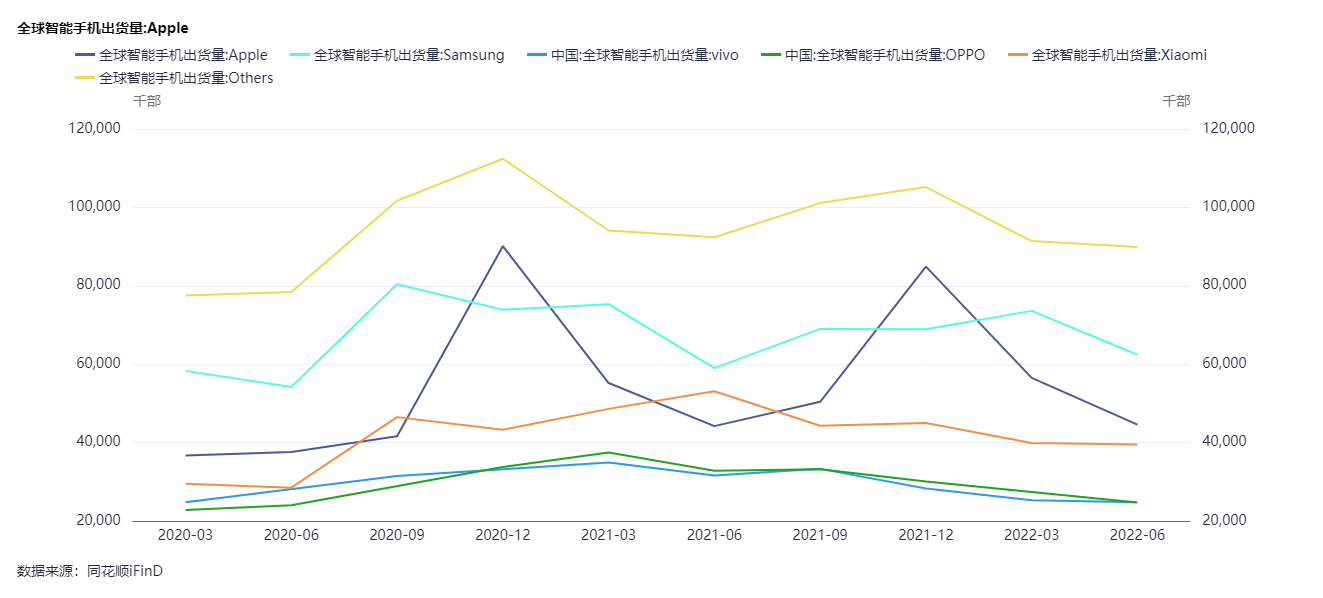

小米智能手機這次的出貨量稍顯疲軟。據中金公司引用Canalys數據顯示,2Q22 小米全球智能手機出貨量同比下降25%至3960 萬臺,市場份額同比下降3個百分點至14%,保持了全球第三的排名。IDC的數據則顯示,2022Q2小米份額為13.8%,同比下滑3.1個百分點。

但手機出貨量的下滑,也不僅是小米的問題。

俄烏沖突、歐美通脹、國內外疫情……多重影響使得企業在需求端和產出端都會承壓,公司智能手機、IoT 產品出貨減少,利潤率被動下降。同時手機需求的疲弱也對互聯網業務的短期彈性產生一定影響。

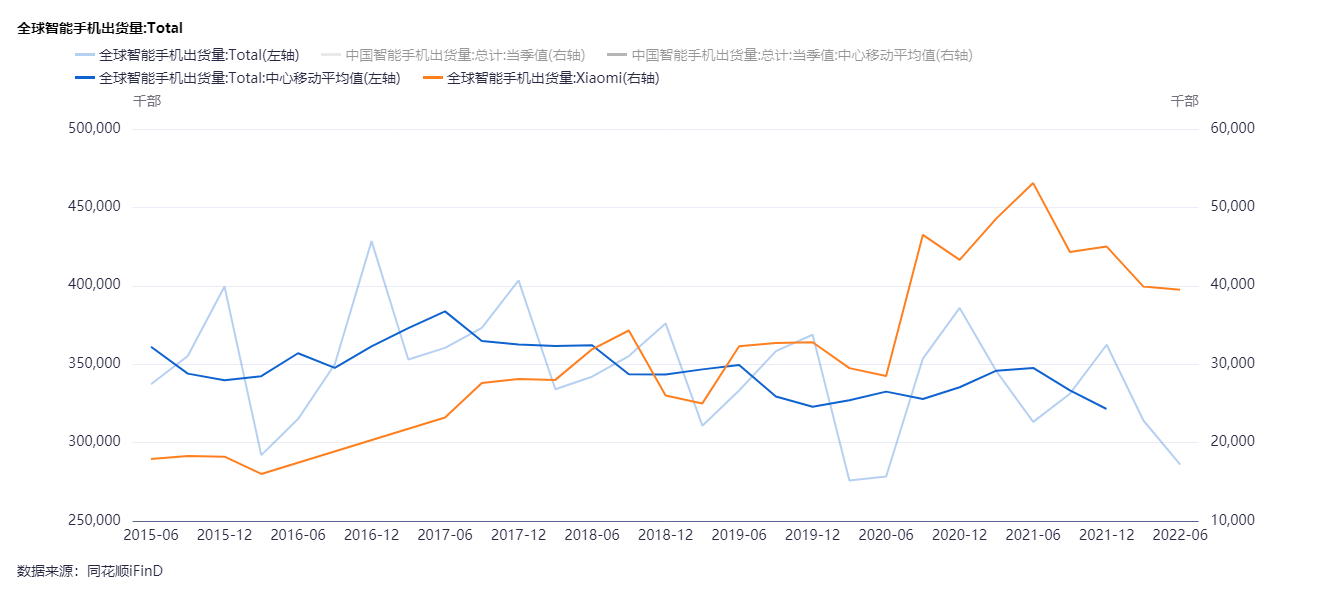

另一方面是智能手機出貨增量的枯竭趨勢,從2017年開始見諸數據端。下圖中藍色折現是IDC全球智能手機出貨量修勻后的曲線,相比之下小米的曲線反而顯得好很多。

智能手機市場進入紅海競爭階段,疊加全球通脹和疫情沖擊資產負債表的因素,延緩了換新的步伐導致實際需求減少,每個玩家都要面對結構性挑戰。

增量枯竭的時代背景下,我們看到兩個十分顯著的趨勢:

1)手機棋局中,現存智能手機頭部玩家的布局模式越來越趨同,但也意味著后手的格局或許會更加糾纏不清。

蘋果在高溢價產品基本盤上進一步開拓中低端市場走量,砍掉隨手機附贈零部件以促進環保,客觀上也能一定程度上維持利潤率;過去主打性價比的一些品牌則試圖找到自己的溢價能力長板,向上破圈,提升手機均價(ASP)進而提升利潤率。

小米在高端化方面做得似乎還算成功。

雖然出貨量下滑25%,但手機營收僅下降少6.4%至2022年第二季度的人民幣386億元。此外,根據市場公開信息,2022Q1小米智能手機均價同比上升14.1%至1189元,對比過去幾年的走勢,增長還挺明顯。

東方證券認為這是高端化戰略效果已經顯現,從長遠來看,手機業務的恢復態勢仍然值得期待;國盛證券看好2022H2推出的更多高端機型,推動ASP 健康提升。

2)手機廠商尋找新業務突破口,而頭部玩家的選擇相同得離譜——IoT、造車、云。

三者實際上都可以歸入IoT之列。

有研究機構認為,2029年全球IoT市場規模將達到2.47萬億美元,年復合增長率26.4%。

企業和國家的資源投入,也可見人們對IoT的未來有所期待。

企業層面,該機構表示2022Q1為物聯網公司提供的全球風險投資資金增至創紀錄的 12 億美元,而上年同期僅為 2.66 億美元,交易總數較少,但融資輪次非常大。

國家層面,2022年國務院印發了《“十四五”數字經濟發展規劃》,明確了推動數字經濟健康發展的指導思想、基本原則、發展目標、重點任務和保障措施。

但分歧在于商業邏輯,以及市場潛力。

盡管受限于全球宏觀經濟低迷、通脹加劇等不利因素影響,小米IoT業務板塊依舊在2022Q2實現170億元,增長3.3%。

但IoT業務的毛利率出現了較大幅度的下滑。IoT與生活消費產品分部毛利率由2022年第一季度的15.6%減少至2022年第二季度的14.3%,主要是由于2022年第二季度中國大陸618電商購物節增強了促銷力度,部分被顯示面板等核心零部件價格下降所抵銷。

放眼整個行業,IoT大廠的數據可謂表現平平,比如市值2044億美元的思科,2022年2~4月、5~8月兩個財季營收增速僅為0.25%、-0.18%,而此前的2021年12月~2022年2月增速為6.35%。Statista數據顯示,IoT市場整體規模增速會在2022年出現一個看起來不怎么線性的向下彎折,人們對宏觀環境的擔憂將導致需求放緩。

前景很好,但腳下的路走得十分曲折。

資本卻是在乎回報周期的。如果這些問題無法在市場上得到共識,那么對于這部分業務估值的多空博弈就會繼續下去,對于真正確定IoT業務乃至公司的長期價值沒多大幫助。

這也是為什么對未來賽道的超前布局,需要定力。

三、研發是通往未來的船票?

這就是為何,我希望強調小米的研發投入。

幾天前(8月11日)小米一口氣發布了7個新品的,其中有兩個信息十分值得關注:小米自動駕駛采用全棧自研算法,全力研發自動駕駛技術。截至目前,小米在自動駕駛領域首期投入33億元研發費用;組建了超500人規模的研發團隊。

人性機器人CyberONE“鐵大”也很有意思,說起來,機器人很可能是下一個萬億賽道,解決的是“工具人”供需不平衡的問題。

小米推出人形機器人的速度比馬斯克還還快了一步,要知道這個產業還處在講故事階段,秀肌肉的味道明顯大于實質商業意義。

機器人也好,汽車也好,IoT也好,讓前沿科技變成我們看得見的故事,正如小米從智能手機興起時代沿用至今的口號:讓每個人享受科技的樂趣。

這家公司2021年度研發支出達到132億元,同比大幅增長了42.3%;2022Q2如此復雜的情況下,其研發費用仍保持22.8%的增速。

超前的投資畢竟是一件風險巨大的事兒,我們很難確定前方究竟有怎樣的風險。

而不同背景、不同知識構成、了解程度截然不同的人們要達成某種共識,必定需要時間。認知與現實差距越大需要的時間就越久,這也是為什么當一場反轉真正開啟的時候,并不是所有人都早已埋伏在其中。

回看2020年,小米股價曾一度兌現“讓股東翻倍”的豪言壯語。要知道,每個“圓底反轉”背后的邏輯都不簡單,需要組織架構與發展戰略的調整,并且伴隨著市場觀念與事實的復雜漫長的博弈。

而反映到股價的運動上,所體現出來的是投資者從悲觀到冷靜、到反思再到重新認識,最終通過真金白銀下注的過程。

所以展望更加長遠的未來,機構會怎么說呢?

彭博的預期相當樂觀。

四、結語

正如巴菲特所言,通脹高企+經濟緩步對“所有人”都不友善;互聯網技術紅利退潮之后,新技術紅利的探索,又蒙塵在東西方科技發展步調的割裂下。混亂即逆水,強者進弱者退,毫厘之差終致千里之謬。值此特殊時期,企業的一舉一動一思一緒應格外引起重視。

而更進一步的問題是,何謂強、弱?

這或是需要多走幾步才能完成的論證——先以反饋循環不斷假設、驗證、再假設,后于結論中達成共識、于共識中提煉價值、于價值上形成市值。許多人仍給予舊業務很大權重,這樣其實也無可厚非。

唯此閉環核心是,我們堅持尋找某類公司,他們手中握著通往未來的船票;所以我們堅持用下個時代的眼光看待每項數據,用不同以往的思維尋求關于合理價值的共識。

回到商業變現的層面,小米要將這張通往未來的船票兌現,似乎都還有很遠的路要走,更何況跨進了未來的大門,還有未來的未來。誠然小米的目光看得很遠,星河路上難免有現實問題的牽絆。

不過正如雷軍8月11日的演講中也提到了穿越艱難時刻的感悟:既然這些痛苦難以回避,那我們能做的,就是直面這些痛苦,在痛苦中堅持前行……

說不定真的可以期待一下,美好的事情即將發生。

評論