2019年半導(dǎo)體并購狂潮是否會再起波瀾

三、 社會因素(文化觀點、人口成長)

本文引用地址:http://www.104case.com/article/201901/396832.htmIPO上市或被收購是創(chuàng)業(yè)公司實現(xiàn)流動性的兩種機制,與之相關(guān)在創(chuàng)業(yè)文化上一直存有兩種觀點:一者往往視賣公司為失敗,一定要持久保有獨立經(jīng)營;另者則更為接受賣公司和連續(xù)創(chuàng)業(yè)者。例如,深鑒科技被Xilinx收購,國內(nèi)輿論就曾唏噓不已。事實上,具體情況具體分析下這兩者肯定各有利弊,而一個直觀的趨勢就是,在高科技領(lǐng)域被收購已成為了相對更為主流的選擇。

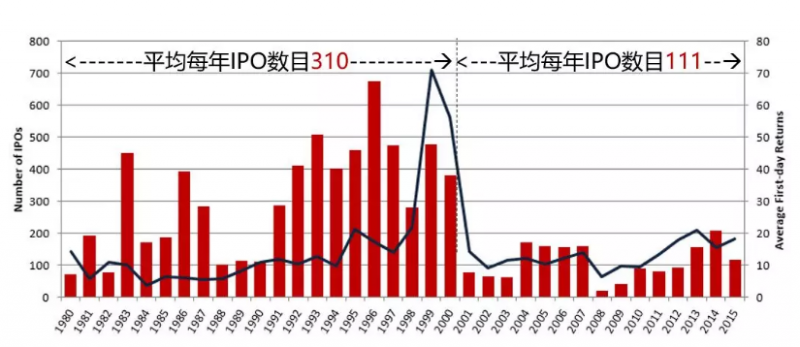

Figure 9 美國IPO企業(yè)數(shù)與上市第一天的平均漲幅(1980-2015)

半導(dǎo)體企業(yè)原本就非常依賴產(chǎn)業(yè)生態(tài)發(fā)展,當(dāng)前的新技術(shù)創(chuàng)業(yè)公司,如AI和物聯(lián)網(wǎng)等領(lǐng)域,多是要賦能傳統(tǒng)行業(yè)場景,因此存在被傳統(tǒng)企業(yè)青睞收購的天然特質(zhì);其次,隨著先進技術(shù)節(jié)點的推進,半導(dǎo)體領(lǐng)域企業(yè)的研發(fā)成本與周期(難度)都是迅速增加,商業(yè)成功的不確定性大大增加,IPO遙不可及倒不如被收購,整合到強大體系內(nèi)確保穩(wěn)健發(fā)展來得實際。2018年,英特爾收購了一家成立于2015年、核心團隊僅7人的初創(chuàng)公司Vertex.AI——后者專注開發(fā)人工智能模型組件,短期內(nèi)無法獨立建立商業(yè)模式實現(xiàn)盈利,通過此次收購,英特爾則獲得了一支經(jīng)驗豐富的團隊和知識產(chǎn)權(quán),可進一步實現(xiàn)邊緣計算的靈活深度學(xué)習(xí)。未來,越來越多類似的技術(shù)型初創(chuàng)公司,可能為半導(dǎo)體產(chǎn)業(yè)收并購的發(fā)展創(chuàng)造亮點。

進入2019年后,人口與流量紅利褪盡,半導(dǎo)體周期的推動力停頓,需要5G、物聯(lián)網(wǎng)、AI等新興行業(yè)落地,才能成為下一輪半導(dǎo)體發(fā)展引擎。企業(yè)在布局新領(lǐng)域、拓展公司業(yè)務(wù)多樣化時,收并購?fù)ǔJ鞘滓紤]的方式——據(jù)畢馬威一項調(diào)查表明,相當(dāng)數(shù)量的半導(dǎo)體企業(yè),尤其是行業(yè)領(lǐng)先者仍然視交易為近期增長的必要條件,以及助力芯片制造商在產(chǎn)業(yè)變革中保持領(lǐng)先的重要戰(zhàn)略。基于這個因素判斷,未來半導(dǎo)體產(chǎn)業(yè)的收并購必將持續(xù)。

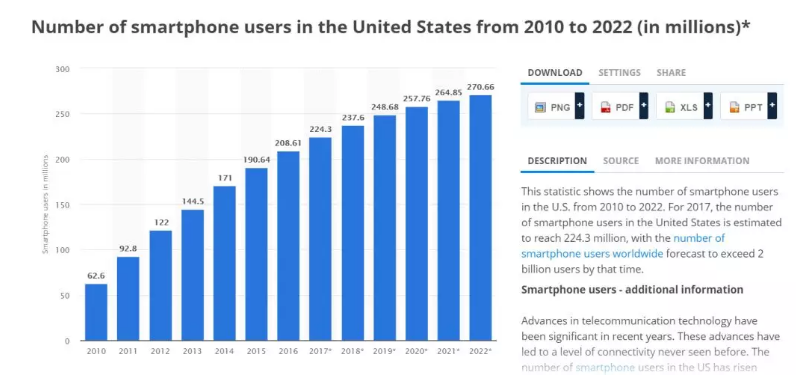

Figure 10 美國 銷售至終端用戶的智能手機數(shù)量(2010-2020)

Figure 11半導(dǎo)體企業(yè)戰(zhàn)略優(yōu)先級

四、 科技因素

摩爾定律走到盡頭,半導(dǎo)體領(lǐng)域?qū)で笮录夹g(shù)發(fā)展方向的突破,在Beyond CMOS路徑上,新架構(gòu)、新材料和新工藝的重要性日益凸顯,新技術(shù)不斷發(fā)展并以驚人的速度出現(xiàn),傳統(tǒng)半導(dǎo)體企業(yè)及時跟進最快捷的方式就是將成熟團隊或企業(yè)收編旗下。梳理行業(yè)巨頭近年的收并購案,也印證了這點。

Figure 12 英特爾、IBM和三星近年主要收購的公司

雖然,受累于宏觀政治與經(jīng)濟局勢的不確定性,但個人認為:盡管個案規(guī)模較難突破,或出于抱團取暖或逆勢蓄力或迎來產(chǎn)業(yè)新機遇,未來幾年預(yù)計半導(dǎo)體企業(yè)收并購還將有一波浪潮涌現(xiàn)。

評論