大陸增長快仍居第五 臺灣地區晶圓產能繼續壓過韓國穩居榜首

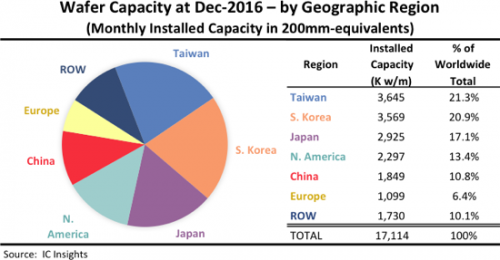

IC Insights最新研究報告顯示,統計到2016年12月為止,全球晶圓等效產能(等效為8英寸晶圓)為1711.4萬片每月,臺灣地區占比仍然壓過韓國,穩居榜首,但領先優勢與2015年相比有所縮小,中國大陸產能增長最多,全球市占率接近11%,但仍居第五名。

本文引用地址:http://www.104case.com/article/201702/344470.htm下圖即為截至2016年12月全球已投產晶圓產能區域分布圖。IC Insights的統計方法是嚴格按照晶圓廠的地理位置來劃分區域,而不管該晶圓廠的總部位于何地。以韓國三星公司為例,其在美國的晶圓廠被計入北美地區產能,而不被記作韓國產能。圖表中的其余地區(ROW)主要包括新加坡、以色列和馬來西亞,但也統計了俄羅斯、白俄羅斯與澳大利亞等國家或地區。

如圖所示,臺灣地區晶圓產能全球占比為21.3%,仍然位居第一,但與2015年(該年臺灣地區超過韓國,第一次成為全球晶圓產能第一大地區)的21.7%相比,出現了下滑。韓國2016年全球市占率為20.9%,比2015年的20.5%小幅增長,因此臺灣地區的領先幅度出現下降。

臺灣地區與韓國的晶圓產能都很集中。臺積電與聯電占了臺灣晶圓產能的73%,而三星與SK海力士的晶圓產出更是占了韓國已投產總產能的93%。

日本已投產晶圓產能全球占比為17.1%,老三位置穩如泰山。美光在幾年前收購了爾必達的工廠,不少日本廠商對于晶圓制造的策略也發生了改變,例如松下就把其部分晶圓廠分拆出來成立了一個獨立的公司,所以日本晶圓產能按公司分布相對分散,排名前二的東芝與瑞薩2016年產能占日本總產能比例為64%。

2016年,中國大陸已投產晶圓產能的全球占比上升最多,從2015年的9.7%上升1.1個百分點達到10.8%。IC Insights認為,大陸產能占比上升搶的主要是北美份額,2016年北美已投產晶圓產能占比同比下降了0.9個百分點。該機構表示,中國在一窩蜂地規劃建新晶圓廠,未來幾年大陸已投產晶圓產能到底增長多快值得關注。大陸排名前二的公司是中芯國際與華虹宏力(包括合資公司產能),大陸晶圓產能在2010年超過歐洲,目前與北美占比差距不到3個百分點。

短評:自2014年開始的新一輪半導體產業投資到現在已經過去兩年多,大量在建晶圓產能預計在未來三年內將陸續投產。與非網分析師王樹一認為,從當前公布的建廠計劃來看,三年以后大陸已投產晶圓產能超越北美不成問題,但彼時新增已投產晶圓產能中,有盈利能力的有效產能有多少,具備相對先進工藝生產能力的有多少,這是比單純產能增加還值得關注的方面。

評論