眾多12寸廠投入下 中國迎封裝大機遇全勝時代

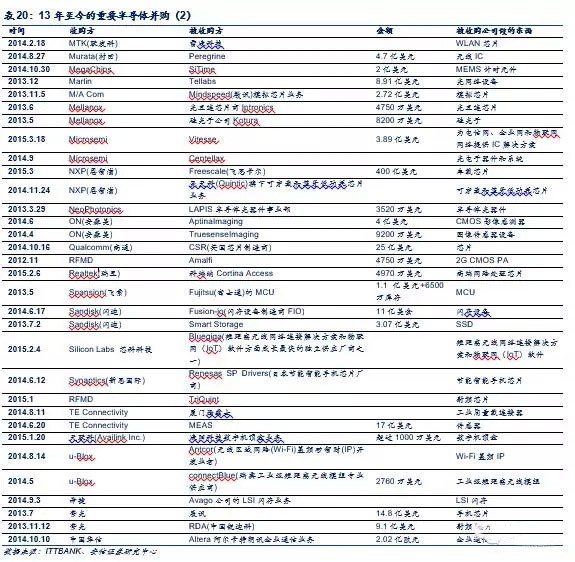

從國際并購來看,芯片設計公司依舊分散,會成為集成電路長期并購的主要子領域。從13年至今的收購看,半導體產業并購多為同業收購擴大市場份額,上下游的收購類型多出現在裝備領域,如幾乎壟斷光刻機市場的ASML并購光刻光源廠商Cymer。從體量看,如NXP并購Freescale直接產生出售RF部門以求平衡的結果,因此設計的行業集中度會不斷提升,在集中度提升的過程中,企業的市值將不斷擴大,并購后的協同效應也將促使公司加速發展。對于中國企業,注入的不只是技術、人才,也擴大下游市場,未來半導體領域并購數量將繼續增加。在并購領域方面延續半導體產業同業并購的邏輯,我們認為中國公司存在但市場份額仍然不大的領域機會最多,如手機處理器、PA、顯示驅動、無線傳輸、攝像頭傳感器等。

本文引用地址:http://www.104case.com/article/201606/292188.htm

評論