雷軍不排斥IPO 三個小米卻是三個命門?

3月3日,雷軍在證監會辦講座,以供給側改革為切入,回顧了小米幾年來的發展,同仁堂、海底撈、新國貨、中國夢,這些已經是手機圈耳熟能詳的故事,最新被稱為“打臉”的提法是:小米不排斥IPO。我覺得這對于小米的發展及員工來說都是好事,我就接著“可能IPO”的話題來講。

本文引用地址:http://www.104case.com/article/201603/287870.htm一、小米估值幾何?

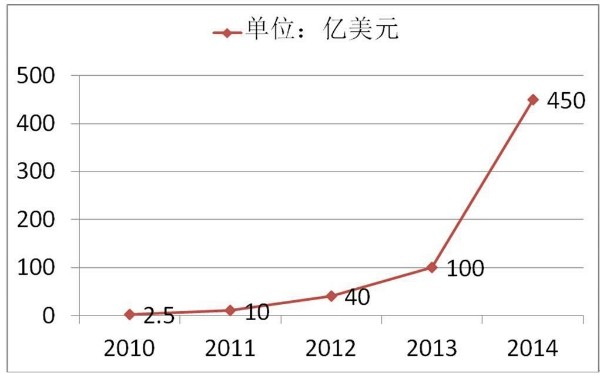

2014年底最后一輪融資的時候,雷軍發微博稱小米估值已經達到450億美元,四年時間一躍躋身為中國第四大互聯網公司,排在BAT之后。

這四年間,小米共完成五輪融資,幾乎每一輪融資后,小米的身價都會“三級跳”。2010年,雷軍成立小米,年底估值2.5億美元;一年后,翻了3倍;兩年后,翻了15倍;三年后,翻了39倍;四年后,翻了近180倍!估值恐怖的指數級增長,引來諸多爭議,集中體現在增速放緩的2015年,有繼續將小米視為標桿、捧上天的;也有認為小米極盡忽悠之所能,估值150億美元都沒人要。

確切講,我找不到一個能說服人的模型來評估小米到底估值多少,但是可以談一談小米的模式和風險點,由睿智的讀者們自行判斷。

二、三個小米公司

小米是一家什么樣的公司?這個問題伴隨著小米的成長,一直有人在詢問、在研究。其實,小米是立體的,不規則的,從不同行業視角看到的是不同的東西。

1、小米是一家硬件公司,輕資產布局硬件產業鏈,這是第一個小米

小米以手機起家,不妨以經典的SAP制造業產業鏈模型來審視它,研、產、供、銷、服,小米在不同領域有不同的投入,基本邏輯是,重資產的生產、供應和一半的研發環節不做,后期有所選擇的進行投資,如芯片;在用戶有感知的物流、銷售、服務環節加大力度;能夠提升效率的環節做精,如電商渠道。

仔細分析這個鏈條,從供給側看,代工生產、供應商上游磨合這種阻力要大于一般廠商內部流轉,所以小米從上游難比華為、聯想、中興等做到更低的成本;從銷售側看的話,電商模式能夠擠出20%-30%的利潤空間,通過薄利多銷形成價格優勢,加上削減廣告成本進行社會化營銷,讓小米可以做到性價比高于對手。

作為一家手機公司,小米是成功的,以出貨量為評估指標來看的話,2012年小米出貨量做到719萬臺;2013年出貨量翻一倍;2014年同比翻兩倍;2015年盡管沒有達成8000萬-1億的目標,但7000多萬的出貨量足以讓小米的國內市場數一數二。

用相同的邏輯,小米在手機之外又做了電視和路由器,所以稱小米是一家硬件公司。如果僅僅是靠這三種智能硬件和一個輕資產但并沒有節省太多成本的鏈條來說,不足以讓小米飛速發展。但如果在硬件賺錢之外,它還作為一個載體,支撐用戶流量變現的話,小米優勢會更加明顯。

2、小米是一家移動互聯網公司,以硬件為突破點,垂直整合,這是第二個小米

成立之初,就有這第二個小米,也就是雷軍說的,小米的模式是“硬件+軟件+互聯網服務”鐵人三項,這個模式與蘋果是非常相似的,也是后來魅族、樂視等軟硬結合的互聯網企業所模仿的。在其后的發展中,“鐵人三項”被提的少了,內容和云服務分別壯大,所以我在下面的示意圖中單獨開來。

評論