中國大陸半導體產(chǎn)能,全球第一!

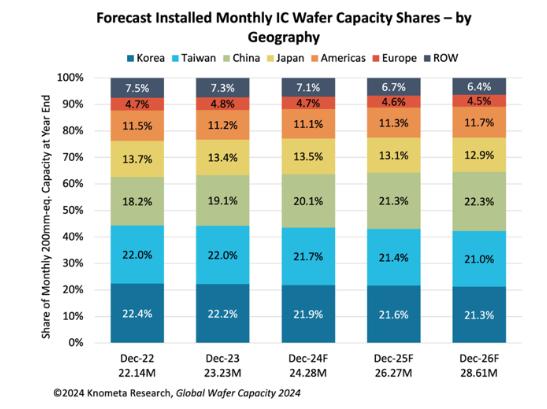

預計到 2026 年,集成電路生產(chǎn)的晶圓產(chǎn)能每年平均增長 7.1%。繼 2024 年相對緩慢的增長之后,隨著創(chuàng)紀錄數(shù)量的新晶圓廠投產(chǎn),預計 2025 年和 2026 年將出現(xiàn)大幅增長。從未來前景來看,到 2026 年,中國將超過韓國和臺灣,成為全球最大的集成電路晶圓產(chǎn)能地。

據(jù)國際電子商情報道,自新型冠狀病毒感染(COVID-19)大流行以來,世界各地的新晶圓工廠建設量激增。半導體產(chǎn)能研究業(yè)務公司 Knometa Research表示,這種情況很可能會繼續(xù)下去,因為許多國家正在提供補貼,以吸引本國的半導體制造業(yè),幫助解決新冠大流行期間暴露出的供應鏈問題。

全球半導體“補貼狂潮”

據(jù)不完全統(tǒng)計,以美國和歐盟為主導的大型經(jīng)濟體已初步投入近810億美元,用于下一代半導體的研發(fā)與量產(chǎn),這只是首批資金。

英特爾、臺積電等半導體行業(yè)的領(lǐng)軍企業(yè)已在全球范圍內(nèi)獲得近3800億美元的政府補貼,以推動更先進芯片的生產(chǎn)能力。

在美國加大投資力度的同時,歐盟也推出了自己的463億美元計劃,旨在擴大歐洲本土半導體制造業(yè)的產(chǎn)能。歐盟委員會預測,半導體產(chǎn)業(yè)的公共和私營部門總投資將超過1080億美元,主要用于建設大型制造基地。

德國計劃撥出200億美元作為補貼,以提振芯片產(chǎn)量,其中約75%的資金將直接流向英特爾和臺積電,預計這些資金將在2027年前到位。

德國成為歐洲兩大半導體工廠項目的落腳點:一是英特爾計劃在馬格德堡投資建設的價值約360億美元的晶圓廠,已獲得近110億美元的補貼;二是臺積電合資企業(yè)在德雷斯頓的晶圓廠項目,總投資約100億美元,其中50億美元來自政府補貼。目前,歐盟委員會尚未最終批準這兩個項目的補貼計劃。

與此同時,日本也在積極布局。上月,日本已批準向半導體公司Rapidus Corp.提供高達39億美元的補貼,該公司計劃在2027年實現(xiàn)2納米芯片的量產(chǎn)。

自2021年6月以來,日本經(jīng)濟產(chǎn)業(yè)省已為芯片計劃籌集了約253億美元的資金,其中167億美元已分配給包括臺積電日本代工廠在內(nèi)的多個項目。

與美國和日本的直接融資和補貼方式不同,韓國政府更傾向于為該國財力雄厚的財閥提供指導和支持。在半導體領(lǐng)域,韓國政府估計已為該行業(yè)提供了價值2460億美元支出的支持。

2026年,中國大陸半導體產(chǎn)將成為全球第一

根據(jù) Knometa Research 發(fā)布的《2024 年全球晶圓產(chǎn)能報告》顯示,預計到 2026 年,集成電路生產(chǎn)的晶圓產(chǎn)能每年平均增長 7.1%。繼 2024 年相對緩慢的增長之后,隨著創(chuàng)紀錄數(shù)量的新晶圓廠投產(chǎn),預計 2025 年和 2026 年將出現(xiàn)大幅增長。

報告顯示,截至 2023 年底,韓國的產(chǎn)能占 22.2%,臺灣占 22.0%,中國大陸占 19.1%,日本占 13.4%,美國占 11.2%,歐洲占 4.8%。

從未來前景來看,預計未來幾年中國的晶圓產(chǎn)能仍將呈現(xiàn)最高增長。截至 2023 年底,中國的月晶圓產(chǎn)能占全球的 19.1%,落后于韓國和中國臺灣幾個百分點。預計到 2025 年,中國的產(chǎn)能份額將與領(lǐng)先者基本持平。

根據(jù)晶圓廠建設和擴建計劃,預計到 2026 年,中國將超過韓國和臺灣,成為全球最大的集成電路晶圓產(chǎn)能來源地。另一方面,日本的份額預計將從 2023 年的 13.4% 下降到 2026 年的 12.9%。

大多數(shù)在中國建廠的外國公司,包括三星電子、SK hynix、臺積電和聯(lián)電,都獲得了針對中國的半導體法規(guī)的部分豁免。中國集成電路晶圓產(chǎn)能的很大一部分來自這些大型外國公司,以及力晶半導體制造公司、德州儀器Alpha & Omega Semiconductor和Diodes等。到 2023 年底,中國晶圓產(chǎn)量約占全球晶圓產(chǎn)量的 19%,而其中只有 11%是由中國公司生產(chǎn)的。

中國內(nèi)地半導體設備支出全球第一

在半導體設備支出方面,根絕SEMI發(fā)布的《全球半導體設備市場報告》Worldwide Semiconductor Equipment Market Statistics (WWSEMS)中指出,2023年全球半導體制造設備銷售額從2022年的1076億美元的歷史記錄小幅下降1.3%,至1063億美元。

2023年芯片設備支出排名前三的中國內(nèi)地、韓國和中國臺灣占全球設備市場的72%,中國仍然是全球最大的半導體設備市場。2023年在中國的投資同比增加了29%,達到366億美元。由于需求疲軟和memory市場庫存調(diào)整,第二大設備市場韓國的設備支出下降了7%,至199億美元。在連續(xù)四年增長后,中國臺灣的設備銷售額也減少了27%,達到196億美元。

北美的年度半導體設備投資增長了15%,主要得益于《芯片和科學法案》的投資;歐洲增長了3%;日本和世界其他地區(qū)的銷售額同比分別下降了5%和39%。

晶圓加工設備的全球銷售額2023年增長了1%,而其他前端領(lǐng)域的銷售額增長了10%。封裝設備的銷售額2023年下降了30%,測試設備的銷售額降低了17%。

*博客內(nèi)容為網(wǎng)友個人發(fā)布,僅代表博主個人觀點,如有侵權(quán)請聯(lián)系工作人員刪除。