2022最大半導(dǎo)體IPO 來了!

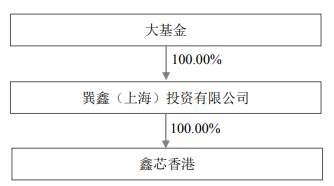

截至2022年3月31日,鑫芯香港直接持有發(fā)行人13.73%的股份。鑫芯香港股權(quán)結(jié)構(gòu)如下:

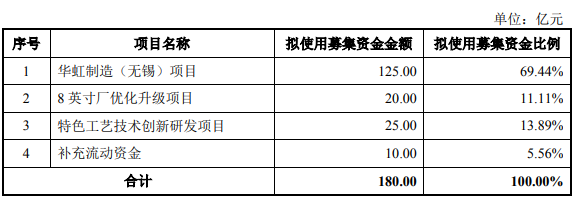

截至2022年3月31日,鑫芯香港直接持有發(fā)行人13.73%的股份。鑫芯香港股權(quán)結(jié)構(gòu)如下: 張素心先生,1964 年出生,中國國籍,無境外永久居留權(quán),工學(xué)學(xué)士學(xué)位;教授級高級工程師職稱。張先生歷任上海汽輪機有限公司總裁、上海電氣電站集團執(zhí)行副總裁、上海西門子燃氣輪機部件有限公司董事長、上海電氣集團股份有限公司執(zhí)行董事、上海電氣(集團)總公司副總裁、上海金橋(集團)有限公司黨委書記、總經(jīng)理、上海金橋出口加工區(qū)開發(fā)股份有限公司董事長及黨委書記、上海市發(fā)展和改革委員會副主任、上海市張江高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)管委會副主任等職務(wù)。現(xiàn)任發(fā)行人董事會主席兼執(zhí)行董事、華虹無錫董事長、華虹國際董事長兼總裁、華虹集團董事長、華力微董事長、華力集董事長。唐均君先生,1964 年出生,中國國籍,無境外永久居留權(quán),高級工商管理碩士學(xué)位;正高級經(jīng)濟師職稱;全國五一勞動獎?wù)隆⑷珖鴦谀!⑷珖鴥?yōu)秀黨務(wù)工作者榮譽獲得者。唐先生歷任上海儀表電訊工業(yè)局副主任科員、上海無線電十七廠技術(shù)員、上海半導(dǎo)體器件四廠技術(shù)員、上海華虹微電子有限公司外事主管等職;上海華虹 NEC 電子有限公司總務(wù)科科長、黨委副書記、工會主席兼行政與政府關(guān)系總監(jiān);華力微黨委書記、副總裁及執(zhí)行副總裁;華力集總裁;上海華力黨委書記。現(xiàn)任上海華虹宏力及華虹無錫黨委書記、總裁,發(fā)行人執(zhí)行董事兼總裁。募集資金用途本次擬發(fā)行股份不超過 433,730,000 股(即不超過本次發(fā)行后公司總股本的 25%,包括超額配售選擇權(quán)),本次發(fā)行的募集資金扣除發(fā)行費用后的凈額計劃投入以下項目:

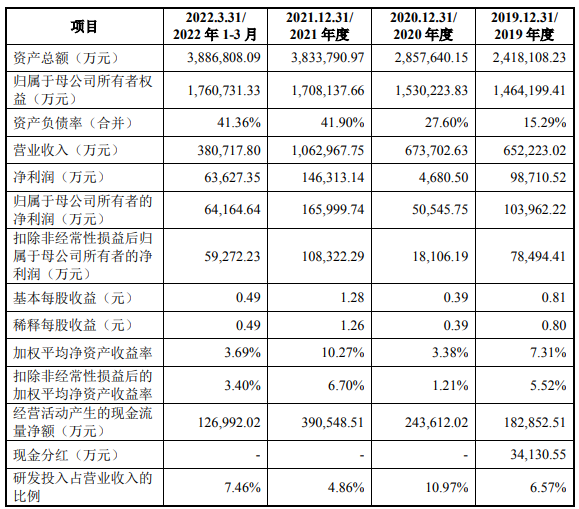

張素心先生,1964 年出生,中國國籍,無境外永久居留權(quán),工學(xué)學(xué)士學(xué)位;教授級高級工程師職稱。張先生歷任上海汽輪機有限公司總裁、上海電氣電站集團執(zhí)行副總裁、上海西門子燃氣輪機部件有限公司董事長、上海電氣集團股份有限公司執(zhí)行董事、上海電氣(集團)總公司副總裁、上海金橋(集團)有限公司黨委書記、總經(jīng)理、上海金橋出口加工區(qū)開發(fā)股份有限公司董事長及黨委書記、上海市發(fā)展和改革委員會副主任、上海市張江高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)管委會副主任等職務(wù)。現(xiàn)任發(fā)行人董事會主席兼執(zhí)行董事、華虹無錫董事長、華虹國際董事長兼總裁、華虹集團董事長、華力微董事長、華力集董事長。唐均君先生,1964 年出生,中國國籍,無境外永久居留權(quán),高級工商管理碩士學(xué)位;正高級經(jīng)濟師職稱;全國五一勞動獎?wù)隆⑷珖鴦谀!⑷珖鴥?yōu)秀黨務(wù)工作者榮譽獲得者。唐先生歷任上海儀表電訊工業(yè)局副主任科員、上海無線電十七廠技術(shù)員、上海半導(dǎo)體器件四廠技術(shù)員、上海華虹微電子有限公司外事主管等職;上海華虹 NEC 電子有限公司總務(wù)科科長、黨委副書記、工會主席兼行政與政府關(guān)系總監(jiān);華力微黨委書記、副總裁及執(zhí)行副總裁;華力集總裁;上海華力黨委書記。現(xiàn)任上海華虹宏力及華虹無錫黨委書記、總裁,發(fā)行人執(zhí)行董事兼總裁。募集資金用途本次擬發(fā)行股份不超過 433,730,000 股(即不超過本次發(fā)行后公司總股本的 25%,包括超額配售選擇權(quán)),本次發(fā)行的募集資金扣除發(fā)行費用后的凈額計劃投入以下項目: 主要財務(wù)數(shù)據(jù)和財務(wù)指標

主要財務(wù)數(shù)據(jù)和財務(wù)指標 發(fā)行人選擇的具體上市標準:根據(jù)《科創(chuàng)板上市規(guī)則》《若干意見》及《關(guān)于創(chuàng)新試點紅籌企業(yè)在境內(nèi)上市相關(guān)安排的公告》(中國證券監(jiān)督管理委員會公告〔2020〕26 號),發(fā)行人作為已在境外上市的紅籌企業(yè)選擇的具體上市標準為:“市值 200 億元人民幣以上,且擁有自主研發(fā)、國際領(lǐng)先技術(shù),科技創(chuàng)新能力較強,同行業(yè)競爭中處于相對優(yōu)勢地位”。

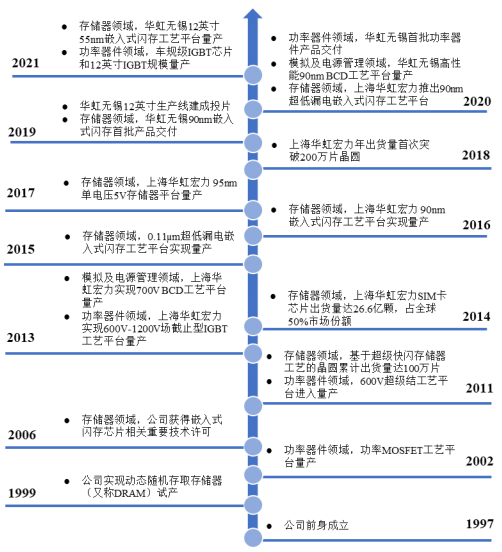

發(fā)行人選擇的具體上市標準:根據(jù)《科創(chuàng)板上市規(guī)則》《若干意見》及《關(guān)于創(chuàng)新試點紅籌企業(yè)在境內(nèi)上市相關(guān)安排的公告》(中國證券監(jiān)督管理委員會公告〔2020〕26 號),發(fā)行人作為已在境外上市的紅籌企業(yè)選擇的具體上市標準為:“市值 200 億元人民幣以上,且擁有自主研發(fā)、國際領(lǐng)先技術(shù),科技創(chuàng)新能力較強,同行業(yè)競爭中處于相對優(yōu)勢地位”。主要產(chǎn)品及服務(wù)的變化情況公司根據(jù)市場需求與技術(shù)發(fā)展方向,加快技術(shù)和服務(wù)的迭代更新,不斷推出多樣化且具有市場競爭力的特色工藝平臺,公司主要產(chǎn)品和服務(wù)的變化歷程如下:

同行業(yè)可比公司在主營業(yè)務(wù)方面,發(fā)行人為領(lǐng)先的純晶圓代工企業(yè),同行業(yè)可比公司中臺積電、聯(lián)華電子、格羅方德、中芯國際、世界先進、高塔半導(dǎo)體與晶合集成均主要從事晶圓代工業(yè)務(wù)。在產(chǎn)品形態(tài)方面,公司主要代工產(chǎn)品包括嵌入式/獨立式非易失性存儲器、功率器件、模擬與電源管理芯片、邏輯與射頻芯片等,同行業(yè)可比公司中英飛凌、德州儀器、華潤微主要產(chǎn)品與公司代工產(chǎn)品具有一定重合,其中英飛凌、德州儀器為世界領(lǐng)先的功率半導(dǎo)體廠商。因此,雖然上述企業(yè)主要采用 IDM 模式,但其在晶圓制造工藝平臺及產(chǎn)品形態(tài)與公司具有可比性。與臺積電為代表的國際晶圓代工巨頭相比,公司在部分制程、經(jīng)營規(guī)模等方面仍存在一定的差距。面對市場競爭,公司仍需進一步加大科研投入、增加工藝積累的廣度和深度、提高自主創(chuàng)新能力、豐富產(chǎn)品結(jié)構(gòu)與綜合實力。全球半導(dǎo)體產(chǎn)業(yè)重心轉(zhuǎn)移,中國半導(dǎo)體行業(yè)高速成長縱觀半導(dǎo)體行業(yè)發(fā)展史,全球已發(fā)生兩次大規(guī)模的產(chǎn)業(yè)轉(zhuǎn)移:第一次是 20世紀 70 年代從美國向日本轉(zhuǎn)移,第二次是 20 世紀 80 年代向韓國與中國臺灣地區(qū)轉(zhuǎn)移。如今,中國大陸則成為半導(dǎo)體產(chǎn)業(yè)第三次轉(zhuǎn)移的核心地區(qū)。產(chǎn)業(yè)轉(zhuǎn)移是市場需求、國家產(chǎn)業(yè)政策和資本驅(qū)動的綜合結(jié)果。歷史上兩次成功的產(chǎn)業(yè)轉(zhuǎn)移都帶動產(chǎn)業(yè)發(fā)展方向改變、分工細化專業(yè)化、資源重新配置,并給予了追趕者切入市場的機會,進而推動整個行業(yè)的革新與發(fā)展。目前,中國擁有最具活力的終端應(yīng)用產(chǎn)業(yè)集群。巨大的終端應(yīng)用市場正在全方位、多角度地支持半導(dǎo)體行業(yè)發(fā)展。我國在新能源、顯示面板、LED 等高新技術(shù)行業(yè)經(jīng)過多年發(fā)展已達到領(lǐng)先水平,也大力拉動了各類芯片產(chǎn)品的升級換代進程,也加速了國內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈進一步完善。應(yīng)用市場快速升級,行業(yè)市場空間迅速擴大隨著物聯(lián)網(wǎng)、新一代移動通信、人工智能等新技術(shù)的不斷成熟,工業(yè)控制、汽車電子等半導(dǎo)體主要下游制造行業(yè)的產(chǎn)業(yè)升級進程加快,下游高科技領(lǐng)域的技術(shù)更新,帶動了半導(dǎo)體企業(yè)的規(guī)模增長。如新能源汽車整車半導(dǎo)體價值將達到傳統(tǒng)汽車的兩倍,特別是功率半導(dǎo)體的應(yīng)用大幅增長;在物聯(lián)網(wǎng)領(lǐng)域,根據(jù) Gartner的預(yù)測,全球聯(lián)網(wǎng)設(shè)備將從 2020 年的 131 億臺上升到 2025 年的 240 億臺,復(fù)合增長率 12.87%。下游科技行業(yè)的快速升級,已成為行業(yè)新的市場推動力,并且隨著國內(nèi)企業(yè)技術(shù)研發(fā)實力的不斷增強,國內(nèi)半導(dǎo)體行業(yè)市場空間將迅速擴大。來源:科創(chuàng)板

同行業(yè)可比公司在主營業(yè)務(wù)方面,發(fā)行人為領(lǐng)先的純晶圓代工企業(yè),同行業(yè)可比公司中臺積電、聯(lián)華電子、格羅方德、中芯國際、世界先進、高塔半導(dǎo)體與晶合集成均主要從事晶圓代工業(yè)務(wù)。在產(chǎn)品形態(tài)方面,公司主要代工產(chǎn)品包括嵌入式/獨立式非易失性存儲器、功率器件、模擬與電源管理芯片、邏輯與射頻芯片等,同行業(yè)可比公司中英飛凌、德州儀器、華潤微主要產(chǎn)品與公司代工產(chǎn)品具有一定重合,其中英飛凌、德州儀器為世界領(lǐng)先的功率半導(dǎo)體廠商。因此,雖然上述企業(yè)主要采用 IDM 模式,但其在晶圓制造工藝平臺及產(chǎn)品形態(tài)與公司具有可比性。與臺積電為代表的國際晶圓代工巨頭相比,公司在部分制程、經(jīng)營規(guī)模等方面仍存在一定的差距。面對市場競爭,公司仍需進一步加大科研投入、增加工藝積累的廣度和深度、提高自主創(chuàng)新能力、豐富產(chǎn)品結(jié)構(gòu)與綜合實力。全球半導(dǎo)體產(chǎn)業(yè)重心轉(zhuǎn)移,中國半導(dǎo)體行業(yè)高速成長縱觀半導(dǎo)體行業(yè)發(fā)展史,全球已發(fā)生兩次大規(guī)模的產(chǎn)業(yè)轉(zhuǎn)移:第一次是 20世紀 70 年代從美國向日本轉(zhuǎn)移,第二次是 20 世紀 80 年代向韓國與中國臺灣地區(qū)轉(zhuǎn)移。如今,中國大陸則成為半導(dǎo)體產(chǎn)業(yè)第三次轉(zhuǎn)移的核心地區(qū)。產(chǎn)業(yè)轉(zhuǎn)移是市場需求、國家產(chǎn)業(yè)政策和資本驅(qū)動的綜合結(jié)果。歷史上兩次成功的產(chǎn)業(yè)轉(zhuǎn)移都帶動產(chǎn)業(yè)發(fā)展方向改變、分工細化專業(yè)化、資源重新配置,并給予了追趕者切入市場的機會,進而推動整個行業(yè)的革新與發(fā)展。目前,中國擁有最具活力的終端應(yīng)用產(chǎn)業(yè)集群。巨大的終端應(yīng)用市場正在全方位、多角度地支持半導(dǎo)體行業(yè)發(fā)展。我國在新能源、顯示面板、LED 等高新技術(shù)行業(yè)經(jīng)過多年發(fā)展已達到領(lǐng)先水平,也大力拉動了各類芯片產(chǎn)品的升級換代進程,也加速了國內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈進一步完善。應(yīng)用市場快速升級,行業(yè)市場空間迅速擴大隨著物聯(lián)網(wǎng)、新一代移動通信、人工智能等新技術(shù)的不斷成熟,工業(yè)控制、汽車電子等半導(dǎo)體主要下游制造行業(yè)的產(chǎn)業(yè)升級進程加快,下游高科技領(lǐng)域的技術(shù)更新,帶動了半導(dǎo)體企業(yè)的規(guī)模增長。如新能源汽車整車半導(dǎo)體價值將達到傳統(tǒng)汽車的兩倍,特別是功率半導(dǎo)體的應(yīng)用大幅增長;在物聯(lián)網(wǎng)領(lǐng)域,根據(jù) Gartner的預(yù)測,全球聯(lián)網(wǎng)設(shè)備將從 2020 年的 131 億臺上升到 2025 年的 240 億臺,復(fù)合增長率 12.87%。下游科技行業(yè)的快速升級,已成為行業(yè)新的市場推動力,并且隨著國內(nèi)企業(yè)技術(shù)研發(fā)實力的不斷增強,國內(nèi)半導(dǎo)體行業(yè)市場空間將迅速擴大。來源:科創(chuàng)板*博客內(nèi)容為網(wǎng)友個人發(fā)布,僅代表博主個人觀點,如有侵權(quán)請聯(lián)系工作人員刪除。