半導(dǎo)體行業(yè),誰將成為未來5-10年的領(lǐng)導(dǎo)者?

關(guān)注公眾號,點擊公眾號主頁右上角“ · · · ”,設(shè)置星標(biāo),實時關(guān)注半導(dǎo)體行業(yè)最新資訊

來源:半導(dǎo)體產(chǎn)業(yè)縱橫

三星、英特爾和臺積電,誰將成為未來5-10年的領(lǐng)導(dǎo)者?

編譯來源:digitimes三星電子、英特爾和臺積電是全球半導(dǎo)體行業(yè)宣布進入7nm先進工藝的三大公司。雖然領(lǐng)先的公司不可避免地陷入了激烈的競爭中,但英特爾已經(jīng)將其先進的工藝產(chǎn)品的訂單提供給臺積電。

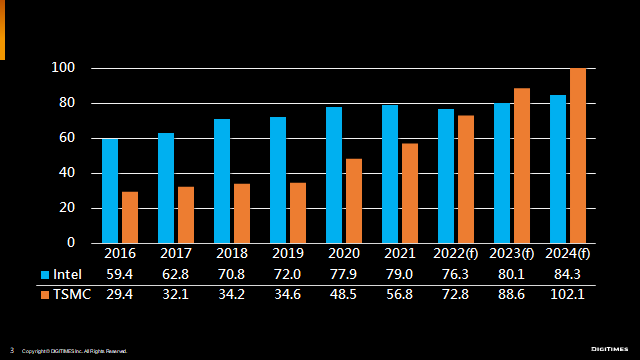

根據(jù)英特爾的財務(wù)報告,英特爾2021年的總收入為790億美元,其中包括2021年底出售給SK海力士的NAND部門的銷售額。這一數(shù)字高于臺積電的568億美元。然而,由于2022年閃存收入減少,臺積電可能保持可觀的增長率,臺積電和英特爾預(yù)計將在2022年實現(xiàn)相當(dāng)?shù)匿N售額。我們可以預(yù)期臺積電的收入將在2023年超過英特爾,甚至在2024年挑戰(zhàn)1000億美元的門檻。

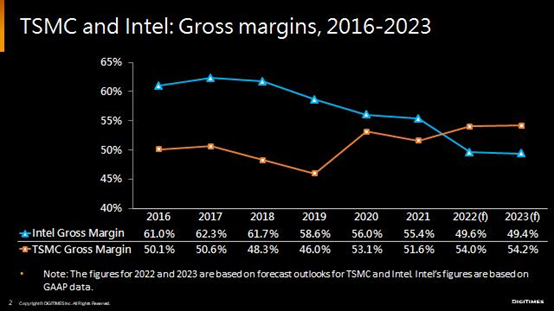

除此之外,英特爾和臺積電的毛利率也可能在未來一兩年內(nèi)出現(xiàn)不同的趨勢。臺積電2021年的毛利率估計為51.6%,英特爾超過55%。但隨著英特爾在制造高級節(jié)點方面遇到挫折,預(yù)計2022年將是臺積電毛利率超過英特爾的第一年。過去很難相信臺積電作為一家純粹的代工公司,有機會超越長期以來一直是世界頂級半導(dǎo)體公司的英特爾。

在20世紀(jì)70年代,當(dāng)半導(dǎo)體成為一個真正獨立的行業(yè)時,英特爾是領(lǐng)導(dǎo)者,成立于1971年,并于1974年擁有80%的全球DRAM市場份額。日本于1976年開始為內(nèi)存行業(yè)做出努力,四年后成功超越英特爾。從1980年開始,英特爾在內(nèi)存市場上走下坡路。美國政府通過與日本簽署兩項半導(dǎo)體貿(mào)易協(xié)定,甚至對日本產(chǎn)品征收反傾銷稅來協(xié)助英特爾。

英特爾在1985年退出DRAM市場,將其所有資源轉(zhuǎn)移到PC處理器上,邁出了大膽的一步。安德魯·格羅夫(Andrew Grove)的前瞻性和大膽決策使英特爾擁有近30年無可爭議的主導(dǎo)地位。

但英特爾和日本制造商在內(nèi)存行業(yè)的激烈競爭實際上使韓國企業(yè)受益。1983年,當(dāng)三星和現(xiàn)代電子宣布進入DRAM行業(yè)時,沒有人認為人均收入為2000美元的韓國“有資格”挑戰(zhàn)該行業(yè)的頂級參與者。但自20世紀(jì)90年代以來,三星一直是全球頂級內(nèi)存供應(yīng)商。

從過去的行業(yè)發(fā)展來看,我們可以自己決定變革的關(guān)鍵是什么:市場定位、游戲規(guī)則、經(jīng)營策略,還是長期經(jīng)營?對臺積電,英特爾和三星的比較可能會給我們一些關(guān)于如何達到半導(dǎo)體行業(yè)頂峰的想法,以及管理業(yè)務(wù)需要什么。

來源:DIGITAIMES Research

誰將成為未來5-10年的領(lǐng)導(dǎo)者?

誰將成為未來5-10年的領(lǐng)導(dǎo)者?三星電子是半導(dǎo)體行業(yè)的全球領(lǐng)導(dǎo)者。DIGITIMES Research估計,三星在2021年創(chuàng)造了819.6億美元的半導(dǎo)體收入,其中存儲器占總數(shù)的77%,其余187.7億美元來自System LSI,該系統(tǒng)主要提供邏輯IC的代工服務(wù)。

三星的非內(nèi)存收入是臺積電的三分之一。臺積電現(xiàn)在將其收入的60%投入到資本支出中,這對三星來說是一個幾乎不可能克服的障礙。臺積電是世界上唯一一家將資本支出作為戰(zhàn)略武器的公司。

一些人認為,三星可以利用其內(nèi)存利潤來抵消晶圓制造成本甚至損失。但即使是同一家公司的不同部門也會有不同的立場,如果三星等于臺積電的資本支出,那將是三星非內(nèi)存收入的180%。這基本上是不可能的,也沒有理由****上一個人幾乎沒有獲勝機會的東西。其次,三星和臺積電都是亞洲的制造企業(yè),它們有著相似的模式和發(fā)展條件,所以我們看不到三星在短期內(nèi)取代臺積電的機會。

然而,英特爾與三星的不同之處在于,它在美國重新獲得半導(dǎo)體供應(yīng)鏈領(lǐng)導(dǎo)地位的旗幟下,得到了政治實力的支持。英特爾還借鑒了臺積電在制定行業(yè)標(biāo)準(zhǔn)、結(jié)成行業(yè)聯(lián)盟,甚至利用其ESG優(yōu)勢獲得挑戰(zhàn)臺積電的實力和機遇方面的經(jīng)驗。

英特爾還通過EDA/IP產(chǎn)業(yè)聯(lián)盟提供戰(zhàn)略聯(lián)盟支持,向臺積電學(xué)習(xí),三家中國臺灣IP公司是受邀公司之一。

在全球部署方面,英特爾也可以擁有更大的靈活性和效率。除了收購以色列的Tower Jazz外,該公司還宣布將擴大在愛爾蘭的投資,其近期進軍東德的計劃也受到了很多關(guān)注。英特爾選擇了馬格德堡,它曾經(jīng)是德國鋼鐵工業(yè)的主要城鎮(zhèn),并決定最初在那里建造兩座晶圓廠,最終可能會有八家晶圓廠落在那里。

不僅三星內(nèi)部的不同部門之間存在利益沖突,而且當(dāng)芯片生產(chǎn)未能按計劃達到預(yù)期的良率時,英特爾的產(chǎn)品和制造部門也經(jīng)常出現(xiàn)分歧或不同意見。要解決問題,跨部門合作必然要好于外部合作,但這些都是短期的應(yīng)對,大多數(shù)時候需要回歸運營績效的基本原則。

在1980年代中期,英特爾能夠卷土重來,不是因為美國政府的幫助,而是因為它努力將資源集中在PC市場的崛起上。英特爾首席執(zhí)行官在疫情期間訪問中國臺灣,媒體報道稱他正試圖確保芯片產(chǎn)能。但是,先進制造業(yè)的合作可能需要近兩年的準(zhǔn)備時間,那么英特爾的首席執(zhí)行官究竟想要實現(xiàn)什么呢?

*博客內(nèi)容為網(wǎng)友個人發(fā)布,僅代表博主個人觀點,如有侵權(quán)請聯(lián)系工作人員刪除。