物聯網/新興市場需求拉抬 2015年全球半導體動能續增

市場研究機構預估,由于中國大陸等新興市場資通訊產品銷售量不斷擴大,加上物聯網應用對各種感測器及低功耗、小尺寸晶片需求快速攀升,2015年全球半導體產業可望維持向上成長格局,總產值較2014年增長7.6%。

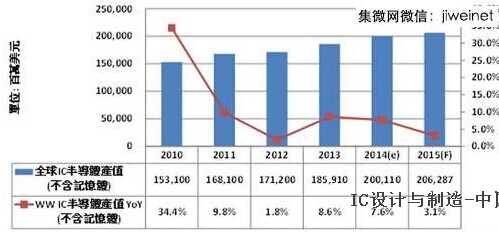

本文引用地址:http://www.104case.com/article/265333.htm2014年受惠于智慧型手機需求成長,以及個人電腦(PC)、筆記型電腦(NB)回穩,加上4G的滲透率提升,全球積體電路(IC)半導體產值將成長7.6%(圖1)。同時,在IC設計市場方面,雖然高規低價帶來不小的價格壓力,但整體市場仍可望成長5.3%。

圖1 2015年全球IC半導體市場成長 資料來源:拓墣產業研究所(10/2014)

物聯網趨勢帶動 應用市場前景看好

展望2015年,半導體產業的成長動能,主要是來自于物聯網應用與新興市場的需求。拓墣預估,全球IC半導體產值將有3.5%(含記憶體)幅度的成長。

圖2 拓墣產業研究所產業顧問中心產業分析師林建宏表示,在MEMS感測器與通訊技術推動下,物聯網市場將持續增溫。

拓墣產業研究所產業顧問中心產業分析師林建宏(圖2)表示,2015年市場主要的需求在于物聯網應用。物聯網分為感知層、網路層與應用層,其中,80%的收益會是在應用層,包含工業監控、能源管理、城市安全、遠端醫療、智慧家庭、智慧交通等相關應用。

在網路層方面,巨量資料(Big Data)的儲存與分析皆須依靠資料中心實現,因此將是物聯網應用中發展較快的部分。另外,在感知層部分,包含無線射頻辨識(RFID)、網路攝影機(IP CAM)、溫度計、照度計、MEMS麥克風等元件需求也有增加的趨勢。

同時,因訊號傳輸需求、4G長程演進計畫(LTE)及多頻多模的發展,手機射頻前端(RFFE)元件已越顯重要,包含功率放大器(PA)、濾波器(Filter)和天線開關(Switch)等元件需求都會增加。其中,如何降低4G通訊時的功耗,更是一項亟待解決的重要課題。

林建宏預估,2015年手機RF前端將持續邁向更高整合,不論是化合物磊晶廠、化合物代工廠、RF整合元件制造商(IDM)、射頻前端IC設計無晶圓廠(Fabless)現在都已開始加入,包含高通(Qualcomm)、三星(Samsung)、聯發科等大廠都打算投入此領域;中國大陸業者有銳迪科(RDA)與展訊合作,同時海思的母公司華為在這部分亦有著墨。可以想見,在2015年的RF前端戰局應會持續增溫。

物聯網晶片穩定成長 智慧手機為主要來源

物聯網應用所需的半導體元件可分為控制運算、資訊傳遞、電源管理與感測器等四個核心部分。林建宏指出,2015年物聯網晶片可望有兩位數的成長。同時,智慧型手機的需求仍將是半導體展業最大的成長動力來源。

運算控制

在運算控制部分,包含4/8位元、16位元及32位元微控制器(MCU)在2015年的出貨量都將持續成長;其中,32位元MCU可以提供更多功能,加上智慧卡(Smart Card)的應用,因此會是此項目中成長最快的一環。

資訊傳遞

因應低功耗的需求,包含近距離無線通訊(NFC)、RFID、ZigBee、Z-wave、藍牙低功耗(BLE)都有不錯的發展機會。然而最重要的是上述技術能否產生共通標準,對此,國際電機電子工程師學會(IEEE)預計在2016年訂出規范,屆時可讓廠商有一致性的發展方向。此外,部分廠商也開始布局將所有通訊相關元件整合成單晶片的方案。

電源管理

電源管理IC同樣會朝向高整合發展,例如與MCU結合,提供更好的能源管理性能;與感測器結合,提供系統端更便利的導入方案,并藉由差異化增加解決方案特色;與通訊結合,這部分有無線充電的應用,同時未來也可能導入能源采集功能。

感測器

在微機電系統(MEMS)感測器市場,今年9月IEEE已公布感測器相關標準,拓墣預估在標準制定后,2015年將會出現8%的營收成長。不過,目前該市場呈現高度集中的態勢,全球前五大廠商就占有整體市場營收的40%;若由前二十大廠商所占比重來看,更涵蓋整個產業營收的78%。此趨勢對于新興業者進入將增加挑戰,未來必須憑藉創新的感測元件,或在既有元件采取新設計以取得優勢。

制造商沖刺產能 半導體資本支出顯揚

因應元件需求的成長,半導體制造商已積極擴充產能,因而帶動2015年資本和設備支出的增加。

顧能(Gartner)資深分析師David Christensen表示,2013年資本支出的表現超越設備支出,2014仍將維持這股趨勢,整體資本支出將成長11.4%,高于先前預測的7.1%,總金額預計將達645億美元,主要是因為三星宣布支出將增至140億美元。

2014年設備支出則將增加17.1%,這是因為制造商縮手不再新建晶圓廠,轉而集中火力提升新產能。就長期而言,Gartner認為現行半導體周期結束前都將維持溫和成長,惟設備市場預計將在2016年略顯停滯。

近年來,設備產業歷經一波大幅整合,各大廠紛紛收購在業務上具有補強作用的公司或競爭對手。由于設備提升會導致開發成本上漲,使業界這波整合趨勢可望延續。2014年晶圓代工廠的支出仍將超越邏輯IC整合元件制造商。晶圓代工廠支出可望增加4.5%;相較之下,邏輯IDM業者的整體支出將減少0.3%。

維系半導體需求動能 新興市場扮要角

在區域市場方面,2015年包含中國大陸、印度等新興市場將成為智慧型手機銷售成長最快的區域。盡管該市場對于價格的敏感度較高,但仍可為半導體產業帶來大規模的經濟效益,為2015年半導體產值持續成長的重要關鍵。

新興市場對于半導體產業的意義可分為三個層面:第一是提高需求,因為任何產業都必需有足夠的需求才可能興盛;第二是延續產品的生命周期,并延長IC設計與IC制造廠商的獲利回收;第三則是分散半導體產業的景氣循環,讓全年度的需求呈現較為穩定的狀態。

提高需求

一般而言,供需狀況才是決定市場價格的關鍵,也是廠商能否獲利的機會點;當市場需求量上升時,才能使新制程節點發揮規模經濟的效益,并帶來新制程節點的需求。因此,新興市場所提供的產能需求,對整個半導體產業而言必然是一股正面力量。

延續生命周期

先進制程研發難度逐日提升,同時開發成本更是不斷增高;而研發成本要回收,則必須依靠銷售量的增加以賺取利潤。新興市場在制程技術方面的需求,一般來說會落后已開發或是開發中國家一到兩個世代,因此可幫助已開發的制程延長銷售時間。由代工廠的角度來看,也可以確保所開發的制程被充分利用。

分散景氣循環

為避免在市場需求高時發生無產能可供應,使客戶轉單到其他晶圓廠的情形發生,大多數時間晶圓廠都會預備一定的產能。但考量到供需平衡問題,若是提供過多產能將使平均供給高過需求,并壓縮到自身獲利。

新興市場相對于歐美地區,較無集中的淡旺季區別,同時所用制程也落后已開發國家一到兩個世代,因此有助于晶圓廠填補歐美淡季的產能,確保供需狀態更為健康。

不過,林建宏強調新興市場雖然具有較大需求,但因使用制程相對落后,對于先進制程并無直接推動的效果;其助益在于透過低階制程產能需求所帶來的資金挹注,間接提供高階制程突破所需的金援。

值得注意的是,新興市場提供的機會并不僅僅在于增加半導體業者產能需求或降低庫存壓力,尤其是近年來無論在市場規模或技術發展皆呈現顯著成長的中國大陸,對于鄰近的臺灣業者而言更不失為有利的合作夥伴。

內需市場撐腰 大陸品牌廠崛起

圖3 拓墣產業研究所區域研究中心經理徐奕斐認為,近年來于中國大陸崛起的品牌巨頭,將是臺廠可以積極爭取的合作對象。

拓墣產業研究所區域研究中心經理徐奕斐(圖3)表示,中國大陸因具有巨大內需市場,以及政府強力的政策與資金扶持,使國內出現一批可以與國際廠商抗衡的品牌巨頭;同時,互聯網產業蓬勃發展,加上中國大陸3G/4G網路的快速鋪設,將帶動穿戴式裝置、智慧家庭、行動支付、云端運算以及巨量資料等應用的興起。

據了解,2013年中國國務院批準半導體產業扶植政策,首批中央基金規模達1,200億人民幣,超越過去10年來中國大陸政府在半導體產業的總投入;在2014年的《國家積體電路產業發展推進綱要》中,更進一步制定推進IC設計、IC制造、先進封測、IC關鍵裝備材料等計畫,預估至2015年產值將達到人民幣3,500億元。

徐奕斐指出,臺灣廠商向來強于零組件和代工,并擁有技術優勢,同時在語言上也更能與中國廠商親近,因此若積極進入中國業者供應鏈,形成戰略聯盟、合資或相互持股等方式發展,對于臺廠而言將是有利的策略。

盡管市場一片榮景,然而半導體產業50年來所依循的摩爾定律(Moore"s Law)正逐漸發生改變。該定律的假設前提為IC尺寸必須持續縮小,但隨著微縮狀況不順利以及先進制程研發成本提升,2009?2013年間共有七十二座晶圓廠關閉,同時參與后20奈米制程的門檻也越來越高,此將是半導體產業長期的隱憂。

先進制程門檻高 半導體業整合風潮延燒

在過去,晶片價格并不會因新制程的導入而大幅增長,因此通常是由掌握先進技術的廠商取得優勢;但今日即便搶先進入新一代制程,不但提供客戶的產品價格更高,同時如16或14奈米制程因采用鰭式電晶體(FinFET)技術,使得制程復雜度上升,導致良率提升也更加困難。

另一方面,隨著IC設計復雜程度提高,由IC設計到產出的人力成本也會同步增加。據了解,以現階段28奈米和2015年即將上線的16奈米制程做比較,人力成本支出上升將近三點五倍,最終結果是并非每個IC設計業者都將傾向朝下一制程節點前進。

對此,林建宏認為,由20奈米后的制程來看,IC設計業者為了避免研發新特色造成產品成本巨大變動,僅能采取市場區隔的方式,如分別主攻高階或低階市場,如此才有獲利空間。同時,對于想在產品上增加新特色或進入20奈米制程的公司,因必須取得更具規模的經濟,可以預期2015年業界以合并或收購換取入場券的方式將持續發酵。

舉例來說,由于IC設計業者的成本提高,因此晶圓廠、設計服務公司或IP公司就會盡量組成聯盟,以達成設計成本的下降。此外,高階制程的發展仍須仰賴新的需求推動,包括使用高階制程的產品需求增加,以及新的市場出現,讓原來不經濟的規模變得經濟。

觀察2015年,半導體產業面臨最大的挑戰是來自于高階制程的不經濟,并可能長期影響整體產業的成長動能,特別是對IC設計與制造方面。林建宏點出,2015年雖然估計仍會有產值的成長,但如何能在經濟條件允許的情況下改善公司體質或增加研發動能,以突破所謂制程不經濟的狀態,將是2015年半導體產業最大的重點。

物聯網相關文章:物聯網是什么

評論