半導體明日之“芯”:華為海思攜國內IC廠商崛起

中國大陸半導體市場規模近4000億元

本文引用地址:http://www.104case.com/article/249778.htm全球半導體行業高景氣周期將持續。同時國內政策支持力度不斷加大,由過去單一政策支持轉變為政策和資金共同支持,扶持重點將向制造環節傾斜,利好全產業鏈。

封測環節技術壁壘較低、人力成本要求高,有利于國內企業在半導體產業鏈切入。在過去十多年發展中,封測環節一直占據國內集成電路產業主導,不過主要被海外IDM廠商的封測廠占據。目前A股封測上市企業已完成先進封裝技術布局。IC設計領域,在政策支持和終端市場需求強勁的推動下,是半導體產業鏈上發展最快的一環。晶圓制造環節具有極高的資本壁壘和技術壁壘,盈利能力豐厚。過去國內晶圓制造環節發展嚴重滯后,直接影響國內半導體全產業鏈發展。未來,國家將加大對晶圓制造環節的政策和資金支持力度。

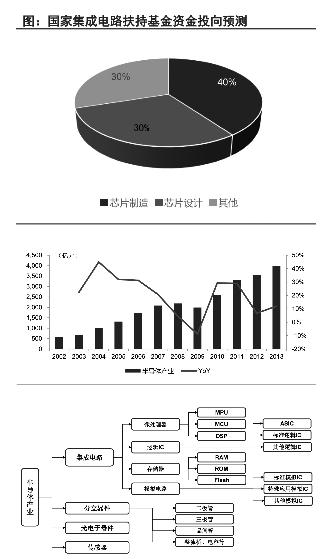

國家集成電路扶持基金資金投向預測

半導體種類非常多 行業高景氣延續

半導體行業是現代科技的象征。伴隨著近幾十年現代科技行業的日新月異,以集成電路(IC)為主的半導體行業市場規模不斷增長,并成為全球經濟的重要支柱。據世界貿易半導體協會(WSTS)統計,2013年全球半導體行業市場規模達到3043億美元,首次突破3000億美元大關,較2012年的2916億美元增長4.4%。這也是半導體行業繼2011年和2012年連續兩年疲軟之后再次恢復正增長。

半導體行業處于整個電子產業鏈的最上游,也是電子行業中受經濟波動影響最大的行業。半導體行業的產值增速與全球GDP的增長速度高度相關,整體周期性較為顯著。

半導體行業產品種類繁多,被廣泛運用于各行各業。產品主要包括集成電路、分立器件、光電子器件和傳感器四個大類。其中,集成電路為整個半導體產業核心,可以進一步分為微處理器、邏輯IC、存儲器、模擬電路四個子領域。

2013年全球集成電路、分立器件、光電子器件、傳感器市場規模分別為2507億、182億、275億和80億美元,占比分別為82%、6%、9%和3%。在集成電路行業中,微處理器、邏輯IC、存儲器、模擬電路市場規模分別為587億、848億、673億和399億美元,分別占半導體行業的19%、28%、22%和13%。

中國大陸半導體行業總體起步較晚,基數相對較低。不過,在人力成本優勢和政策紅利的雙重推動下,海外半導體大廠紛紛來大陸投資建廠,同時本土廠商快速崛起,中國大陸半導體產業呈快速增長態勢。

據中國半導體協會(CSIA)統計,2013年中國大陸半導體產業市場規模為3974億元,較2012年的3548億元增長12%。過去十年,中國大陸半導體產業市場規模年復合增長率為19.2%,顯著高于全球6.2%的增長速度。

隨著中國大陸半導體產業的快速發展,全球半導體產業區域結構發生了巨大變化。中國大陸半導體產業過去五年市場占比大幅提升8個百分點,從2008年的18%上升到了2013年的26%;美國半導體產業作為全球行業領軍者,市場占比也不斷提升,過去五年上升了5個百分點到20%。日本半導體產業則呈沒落態勢,從2008年的市場占比20%大幅下降到2013年的11%。

半導體作為典型的周期性行業,與全球宏觀經濟基本保持一致。全球最重要的半導體行業指標,美國費城半導體指數從2008年底的最低167點大幅反彈到現在的接近650點,超過了2007年的高點,并在近期屢創新高。臺灣半導體指數近期也上漲到125點,超過了2007年的高點,同樣不斷創出歷史新高,進一步驗證了全球半導體行業處于高景氣度。

政策支持力度進一步加大

半導體集成電路行業作為整個電子信息技術行業的基礎,在過去十多年時間里一直受到政策支持。而近期受到棱鏡門事件的刺激,國家更是把集成電路發展上升到國家安全戰略的高度。

2000年,國務院出臺18號文《鼓勵軟件產業和集成電路產業發展的若干政策》,在審批程序、稅收支持、進出口等方面給予了集成電路行業重點扶持。不過,關于集成電路增值稅優惠的政策在2005年后由于美國抗議有違世貿規則而停止執行。

2008年,國家在863計劃、973計劃和《國家中長期科學和技術發展規劃綱要(2006-2020年)》中通過重大科技專項的方式,對集成電路行業研究和產業發展給予重點支持。其中最重要的是01、02專項,01專項提出到2020年,我國在高端通用芯片、基礎軟件和核心電子器件領域基本形成具有國際競爭力的高新技術研發與創新體系;02專項提出在“十二五”期間重點進行45-22納米關鍵制造裝備攻關,開發32-22納米CMOS工藝、90-65納米特色工藝,開展20-14納米前瞻性研究,形成65-45納米裝備、材料、工藝配套能力及集成電路制造產業鏈,進一步縮小與世界先進水平差距,裝備和材料占國內市場份額分別達到10%和20%,開拓國際市場。

2011年,國務院再次出臺4號文《進一步鼓勵軟件產業和集成電路產業發展的若干政策》,在原有18號文的基礎上再次強調了對集成電路行業的重點支持,提出了從財稅政策、投融資、研究開發、進出口、人才政策、知識產權等八個方面給予集成電路系統性扶持。并修正了原18號文中因外力影響導致的2005年后集成電路行業優惠力度減小,以及原支持力度偏向前道工序(設計、制造)而輕后道工序(封裝測試)。

2012年我國半導體進口金額超過2000億美元,現在每年半導體進口金額已經超過石油進口金額,提高半導體國產化比例迫在眉睫。

在棱鏡門事件爆發之后,在軟件領域提出要去IOE,而在硬件領域也提出了要快速提高國產芯片市場占比。工信部電子司副司長彭紅兵表示,國家對半導體與集成電路產業發展高度重視,近期要密集出臺一系列扶持集成電路行業發展的政策,并透露了政策扶持的四大方向。具體包括:建立中央和各地方政府扶持政策的協調長效機制;解決長期困擾集成電路產業發展的投融資瓶頸問題,從資本市場尋找更多資源,用政策引導社會資金投入;鼓勵創新;加強對外開放,鼓勵國內外企業積極合作,用政策引導提高合作質量。

6月24日,工信部正式公布《國家集成電路產業發展推進綱要》,對集成電路產業鏈各個環節給出了明確的發展目標、重點任務,表明了國家將更加注重我國集成電路產業鏈各環節的均衡發展。

集成電路收入方面,《綱要》提出到2015年超3500億元,對應兩年復合增長率為18.1%;到2020年集成電路行業收入復合增長率超過20%,增速進一步加快。IC設計領域,2015年接近世界一流水平、2020年達到國際領先水平。晶圓制造環節,2015年實現32/28nm量產,2020年16/14nm量產。過去制造環節是國內集成電路發展最薄弱環節,本次《綱要》提出了具體發展目標有利于產業鏈的均衡發展。封裝測試環節,2015年中高端占30%,2020年達到國際領先水平。

此外,政府開始直接在資金層面上給予半導體產業支持。繼去年年底北京成立規模300億元的集成電路發展股權基金之后,據接近工信部的手機中國聯盟秘書長王艷輝透露,國家還將成立總額度達1200億元的集成電路扶持基金,時間區間為2014年-2017年。按照目前擬定的細則,扶持基金由財政撥款300億元、社保基金450億元、其他450億元組成,國開行負責組建基金公司統籌,其中40%投入芯片制造,30%投入芯片設計。

封測環節最易實現突破

在半導體產業鏈上,芯片封裝與測試環節相對技術壁壘較低,對人力成本要求較高,國內半導體廠商在這個環節最易實現突破。半導體封裝技術演進上,Bumping、WLCSP和TSV是當前主流先進封裝技術,市場前景廣闊。這三項技術的融合也是未來向3D SiP封裝發展的技術基礎。

半導體產業作為現代新技術發展的基礎,一直處于高科技領域發展的前沿。從半導體整條產業鏈來看,上游IP供應和IC設計兩個環節技術壁壘最高,半導體設備和晶圓制造環節技術壁壘次之,封測行業在產業鏈上相對最低。IP供應龍頭ARM和Fabless、IC設計龍頭高通每年研發費用占收入比重分別高達30%和20%;半導體設備龍頭ASML 和Foundry龍頭臺積電每年研發費用率則分別為11%和8%。而封測龍頭日月光每年的研發費用占收入比例僅為4%左右。

不過,封測環節在資本投入上有較高的壁壘,僅低于晶圓制造環節,需要大量資金投入修建廠房和購買設備。日月光近三年平均資本支出占到公司收入的22.1%。

封測環節屬于勞動力密集型,對人力成本有很高的要求。日月光的直接人工成本占收入的比例為8.9%,較臺積電高1.9個百分點。員工比例上,日月光制造人員占公司總員工人數的57.2%,遠高于臺積電的41.1%。

綜合來看,封測環節技術壁壘最低,中國廠商最易切入并追趕行業龍頭企業;人力成本要求高,中國廠商相對于歐美廠商具有巨大的競爭優勢;資本壁壘較高,這一點正好符合政府成立產業發展基金,通過直接的資金支持能夠快速推動我國半導體封測產業高速發展。

在過去十年時間里,我國集成電路產業中封裝環節一直占據主導地位,占比始終保持在40%以上的高水平,遠高于全球16%的占比。2013年,全國集成電路封測行業的市場規模為1099億元,較2012年的1036億元增長6.1%。

不過,國內半導體封測企業數量眾多,行業集中度不高。并且大的封裝測試企業以外資半導體廠商為主,在前十中有8家為外資公司,僅英特爾一家市占率就接近20%。內資廠商只有江蘇新潮科技(長電科技母公司)和南通華達微電子兩家。

半導體封測技術的演進主要體現在兩個維度:一是IC的I/O引腳數不斷增多,二是IC的內核面積與封裝面積之比越來越高。最初的DIP(雙列直插式封裝)芯片封裝技術I/O引腳數量很少,一般不超過100個,Intel早期的CPU都采用DIP封裝。而到了BGA(球形觸點陳列)封裝技術不僅大大增加了芯片的I/O引腳數,可以達到1000個,還提高了引腳之間的間距,能夠提高最終產品生產的良率,Intel集成度很高的CPU Pentium、Pentium Pro、Pentium Ⅱ都選擇這一技術。

當芯片制程來到40nm及以下時,傳統的Wire Bonding和Flip Chip技術難以實現芯片與外部的連接。而Copper Bumping技術則能將原來100-200um的Pitch降低到50-100um的Pitch,成為了先進制程的唯一選擇,也是全球封測大廠必爭之地。

據Yole Developpement預計,2017年全球Copper Bumping市場規模將達到2300萬片/年(12英寸晶圓折算),對應2012年不到500萬片/年的市場規模年復合增長率高達38%,占比將從2012年的37%提升到69%。按12英寸Copper Bumping芯片250美元價格估計,屆時市場規模將達近60億美元。

在Copper Bumping領域,全球IDM大廠Intel技術最為領先,產能近300萬片/年,占全球一半以上;專業代工封測大廠中Amkor技術優勢明顯,基本能夠做到直徑40-50um水平,產能近90萬片/年;日月光近兩年產能快速上量。國內封測廠商中長電先進領跑,年產能約為48萬片/年,華天西鈦緊隨其后,預計今年年底產能達6萬片/年。

另外,隨著芯片體積不斷縮小,對IC封裝的內核面積與封裝面積之比也提出了越來越高的要求。最初的DIP封裝后產品大約是裸芯片面積的100倍。而后來提出了CSP 封裝標準,即產品面積不大于裸芯片面積的1.2倍,這樣能夠大大提高PCB上的集成度,減小電子器件的體積和重量。一些較為先進的BGA封裝技術已經能夠達到這一標準,IC封裝技術也開始由原來的平面封裝向2.5D和3D封裝技術演進。在過去幾年,3D封裝技術快速演進,從最初比較單一的圖像傳感器和記憶體逐漸向具有系統性功能的邏輯電路和微處理器發展。

據Yole Developpement估計,2012年全球3D TSV晶圓產值為39億美元,滲透率僅為1%左右。未來五年受益于記憶體和邏輯IC對3D TSV技術的大量應用,預計3D TSV滲透率將從1%左右提高到9%,產值達到近400億美元,年復合增長率為58%。

目前長電科技、華天科技、晶方科技等國內半導體封測廠商在這些先進封裝技術上都已經完成了布局。預計在2013-2014年,這些先進封裝技術開始進入高速滲透期,市場規模快速提升。

IC設計領域快速崛起

國內IC設計產業是半導體產業鏈各環節中增速最快的一個領域。據中國半導體協會統計,2013年國內IC設計市場規模達到809億元,較2004年增長近10倍,年復合增長率為29%,是國內半導體行業增速的2.5倍。近幾年在智能機滲透率快速提升的刺激下,國內IC設計領域市場規模更是一路高奏凱歌。

在國內集成電路三個環節中,2004年IC設計占比最少僅有15%,市場規模只有制造環節的45%。不過經過這十年的高速發展,2013年IC設計環節占比已經上升到了32%,市場規模比制造環節高出35%。

在巨大需求刺激和政策的大力支持下,中國本土IC設計廠商快速崛起,甚至對國際大廠直接造成威脅。據IC insights統計,2013年全球前25大Fabless IC設計公司中,中國廠商華為海思和展訊占據兩席。其中華為海思以13.55億美元的銷售額排在第12位,展訊以10.7億美元的營收排在行業第二位,并以48%的同比增速成為增長最快的公司。

華為海思已成長為一家具備國際競爭力的IC設計廠商。2009年,華為推出K3處理器試水智能手機,這也是國內第一款智能手機處理器。不過,當年華為同MTK一樣押錯了寶,選擇支持WM操作系統。同時,這款處理器性能平平,主要被用在一些山寨智能機上。海思處理器真正為眾人所知是在2012年成功推出海思K3V2,搭載K3V2的華為D1成為世界上第一款發布的4核手機,躋身頂級智能手機處理器行列。

6月6日,海思成功發布八核處理器芯片麒麟Kirin920,再次成為手機芯片舞臺的焦點。麒麟Kirin 920內置了4個Cortex-A15核心和4個Cortex-A7核心,搭配Mali-T628 的GPU,并且支持LTE Cat 6全球頻段和HIFI音質以及2560×1600的分辨率屏。這一配置使得麒麟Kirin 920超越聯發科MTK6595,性能水平直指高通驍龍800的水平。配置該芯片的華為手機將于三季度推出,直接與MTK6595正面對決。

根據IC Insights的統計,2013年華為海思實現銷售收入13.6億美元,較2012年增長了15%,近五年年復合增長率為24%。隨著華為智能終端出貨量的高速增長以及海思芯片在內部占比的快速提高,華為海思銷售收入有望迎來爆發式增長。

展訊和銳迪科是中國本土最優秀的兩家IC設計廠商,展訊在TD-SCDMA基帶芯片技術領先,銳迪科則在射頻IC上有優勢。據中國半導體協會統計,2012年展訊和銳迪科分別以43.8億元和24.6億元排在中國十大IC設計廠商中第2位和第3位。展訊和銳迪科分別于2007年和2010年在美國納斯達克上市公司。

2013年7月和11月,清華紫光集團分別發布公告以17.8億美元和9.1億美元收購展訊和銳迪科。如果展訊和銳迪科完成合并,將超越華為海思成為國內最大IC設計廠商,在全球排到第11位。更為重要的是,展訊和銳迪科的強強聯合將實現優勢互補形成協同效應。目前,展訊已經完成私有化在納斯達克退市,銳迪科還在私有化進程中,兩家公司有望在紫光集團下完成合并。

晶圓代工寡頭格局形成

晶圓制造環節是半導體產業鏈中至關重要的一環,制造工藝高低直接決定了半導體產業先進程度。過去15年國內晶圓制造環節發展滯后,未來在政府資金直接支持之下有望快速追趕。

半導體產業鏈上各環節的盈利情況與其他制造行業存在巨大差異。一般的制造行業符合微笑曲線,上游設計環節盈利能力最高,中游制造環節次之,下游組裝環節盈利能力最低。但是IC產業鏈卻不相同,中游制造環節盈利能力高于上游設計環節,是整個產業鏈中最高的一環。

晶圓制造環節能獲得如此高的盈利,主要得益于晶圓制造廠具有極高的資本壁壘和技術壁壘。晶圓制造企業為了能夠緊跟技術的發展每年都需要投入巨資,臺積電近兩年的資本支出金額高達近百億美元,占公司營收的近50%。另外兩家IDM大廠Intel和三星半導體每年的資本支出也都是在百億美元以上,其中絕大部分都是投到了制造環節。此外,晶圓制造環節也是高技術密集型,臺積電2013年研發費用支出達到16億美元。

在極高的資本壁壘和技術壁壘雙重作用下,全球晶圓代工行業已經形成寡頭壟斷格局。行業龍頭臺積電2013年營收為199億美元,占據晶圓代工行業半壁江山,市占率高達46%。全球其他主要代工廠還有GlobalFoundries、聯電、三星半導體、中芯國際等廠商,前五大廠商合計市占率高達79%。

過去,中國半導體產業發展不均勻,大力支持IC設計環節發展,而過度輕視IC制造環節。全球半導體產業鏈,晶圓制造占整個半導體產業鏈中產值最高,占比高達58%。而在國內,晶圓制造在三個環節中占比卻最小,僅有24%。這一產業鏈發展的不均勻嚴重影響了國內整個半導體產業鏈的健康發展。

以華為海思最近發布的Kirin920芯片為例,該芯片才首次采用28nm制程。而聯發科在2013年3月發布的MT6572就已經開始采用28nm制程,高通最新發布的驍龍810/808 更是采用了下一代20nm制程。中國大陸制造環節發展的滯后也直接影響了IC設計環節的發展,使得本土IC廠商與世界龍頭IC廠商競爭不再同一條起跑線上。

不過,政府對半導體產業的支持方式已由原來的單純政策支持轉變為政策和資金共同支持。晶圓制造環節有望成為政府后續扶持的重點領域,本次成立的1200億元國家集成電路產業扶持基金中40%投入芯片制造與封裝,其中絕大部分資金可能會分配到晶圓制造領域,有利于半導體產業鏈的健康發展。

中芯國際作為國內唯一具有全球競爭力的晶圓制造龍頭,未來將挑起國內集成電路產業崛起重任。過去三年,中芯國際收入和利潤都實現了持續快速增長,2013年營業收入和凈利潤分別達到20.7億和1.7億美元,同比分別增長21.6%和660%。這主要受益于國內對芯片的持續強勁需求和中芯國際45nm制程工藝在2012年三季度成功大規模量產。中國區域貢獻銷售收入8.3億美元,同比增長43%,占比由2012年的34%大幅提升到2013年的40%。

隨著制程的縮小和晶圓尺寸的增大,晶圓制造廠投資金額呈指數式增長。8英寸工廠需要10億美元,12英寸工廠需要25億-30億美元,未來到18英寸工廠投資額將高達100億-120億美元,這將是大部分晶圓廠無法承受的金額。我們認為,為支持國內集成電路產業的發展,國家將給予中芯國際更多政策和資金方面的支持。去年,中芯國際在北京政府的大力支持之下與中關村發展集團和北京工業發展投資管理有限公司合資成立中芯北方集成電路制造(北京)有限公司,注冊資本12億美元,中芯國際占55%。預計到今年年底,中芯國際北京和深圳Fab都將投產,產能將分別達到6k/月和10k/月。

評論