英偉達業績狂飆,但中國銷售額將「大幅下降」

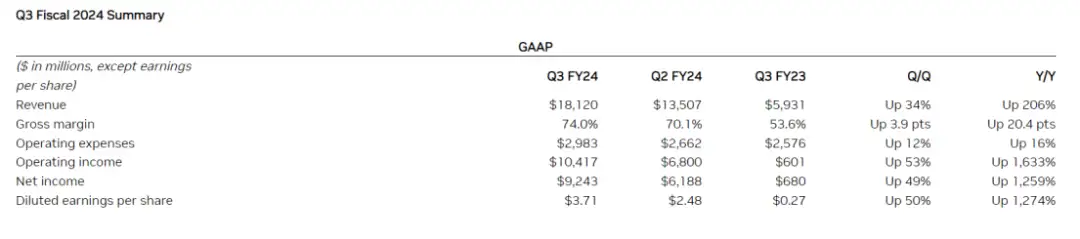

英偉達發布截至 10 月 29 日的 2024 財年第三財季財報,期內實現收入 181.2 億美元,同比上漲 206%,遠高于市場預期的 162 億美元;凈利潤 92.4 億美元,高于市場預期的 72 億美元;非美國通用會計準則(non-GAAP)每股攤薄收益為 4.02 美元,同比上漲 593%,高于市場預期的 3.36 美元。

本文引用地址:http://www.104case.com/article/202312/453524.htm

英偉達數據中心業務收入增長高達 279%,達到 145 億美元,占總收入比超 80%。英偉達表示,數據中心收入的一半來自亞馬遜 AWS 等云基礎設施提供商,另一半來自消費者互聯網企業和大公司。

英偉達創始人兼首席執行官黃仁勛表示:「我們的強勁增長反映了從通用到加速計算和生成式人工智能的廣泛的行業平臺轉型。」「大型語言模型初創公司、消費互聯網公司和全球云服務提供商是先行者,下一波浪潮正在開始形成。國家和地區通信服務提供商正在投資人工智能云來滿足當地需求,企業軟件公司正在向其平臺添加人工智能副駕駛和助理,企業正在創建定制人工智能來實現全球最大行業的自動化。」

周二報告發布前,英偉達股價在紐約收盤于 499.44 美元。該公司是今年費城證券交易所半導體指數中表現最好的股票,估值超過 1.2 萬億美元。事實上,英偉達 的市值現在比競爭對手英特爾公司高出 1 萬億美元以上,后者直到最近還是全球最大的芯片制造商。

英偉達首席執行官黃仁勛 (Jensen Huang) 充分利用了圖形芯片領域的實力,在他所謂的加速計算領域發揮了主導作用。該公司的處理器通過并行執行計算來處理更多數據,已成為訓練人工智能服務的首選工具。

英偉達成功向微軟和 Alphabet 等公司銷售人工智能芯片。谷歌也將其作為目標。繼亞馬遜公司的 AWS 做出類似努力后,微軟上周推出了自己的內部人工智能處理器。本季度,AMD 還將推出 英偉達 的競爭對手 MI300。但英偉達并沒有坐以待斃。該公司最近推出了其備受推崇的 H100 芯片的后繼產品 H200,并將于明年初上市。

展望后市,英偉達預計第四財季的營收將達到 200 億美元,上下浮動 2%;預計第四財季 GAAP 和非 GAAP 毛利率預計分別為 74.5% 和 75.5%,上下浮動 50 個基點。

在過去的一年里,英偉達的股價已經上漲了兩倍多,使該公司成為華爾街表現最好的股票之一,并將其市值提升至 1.2 萬億美元以上。

四季度,中國地區銷售額將大幅下降

英偉達業務面臨的另一個威脅是美國限制對最大芯片市場中國的出口。拜登政府以國家安全為由限制了英偉達一些最好產品的銷售。彭博資訊分析師 Kunjan Sobhani 和 Oscar Hernandez Tejada 在一份報告中表示,中國第四季度的下滑「雖然短期內不會令人擔憂,但可能會成為投資者關注的一個領域」。

美國商務部于 10 月 17 日發布了一系列新的芯片出口限制,擴大了對高級人工智能芯片的定義,并對運往 40 多個國家的芯片產品提出額外的許可要求,以避免轉售給中國。新的限制措施定于 11 月 16 日生效。

英偉達表示中國和其他受限制影響的地區約占其數據中心收入的四分之一。英偉達 CFO 克雷斯(Colette Kress)在致英偉達股東的一封信中表示:「我們預計 2024 財年第四季度,對這些目的地(中國等)的銷售額將大幅下降,但我們相信其他地區的強勁增長將足以抵消這一下降。」

克雷斯透露,英偉達正在開發符合美國政府政策且不需要許可證的數據中心新產品,有望在未來幾個月內上市,但她認為這些產品不會在第四財季的業績中得到體現、在整體收入中貢獻重要占比。

此前外界傳言英偉達正在開發符合美國政策且不需要許可證的數據中心新產品,包括 HGX H20、L20 PCle 和 L2 PCle 三款產品,有望本月下旬公布,國內廠商最快將在最近幾天拿到產品。

但英偉達仍對該事項保持謹慎,「我們需要一些時間來與客戶討論,了解他們對新產品的需求和愿望。」克雷斯說,「展望未來,無論是中期還是長期,很難說我們在美國政府許可下開發新產品的技術難度以及中國客戶對新品的興趣是什么。因此,我們仍然在為中國客戶找到適當的平衡。」

在財報會議上回答分析師關于出口管制的相關提問時,黃仁勛表示,從長遠來看,英偉達無法很好地弄清出口管制影響的嚴重程度,但會給出解決方案,「我們正在努力擴展數據中心產品組合,以可能提供不需要許可證的合規解決方案,這些產品或在未來幾個月內上市。」

評論