動力電池爭霸:四成江山歸寧德時代 比亞迪追趕乏力

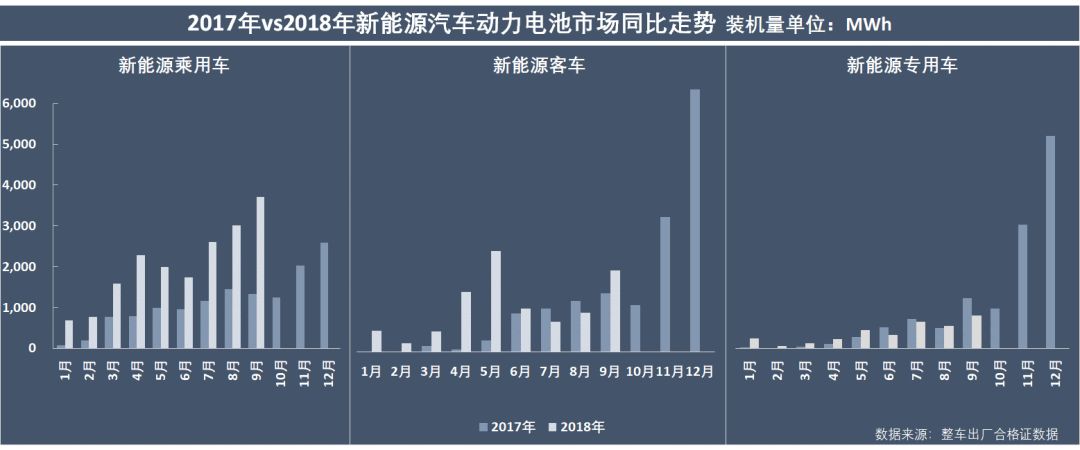

4、純電動客車電池裝機量創最高漲幅

本文引用地址:http://www.104case.com/article/201811/393675.htm商用車產出市場在9月份有所提振,尤其是純電動客車產量攀升,電池裝機量創最高漲幅。

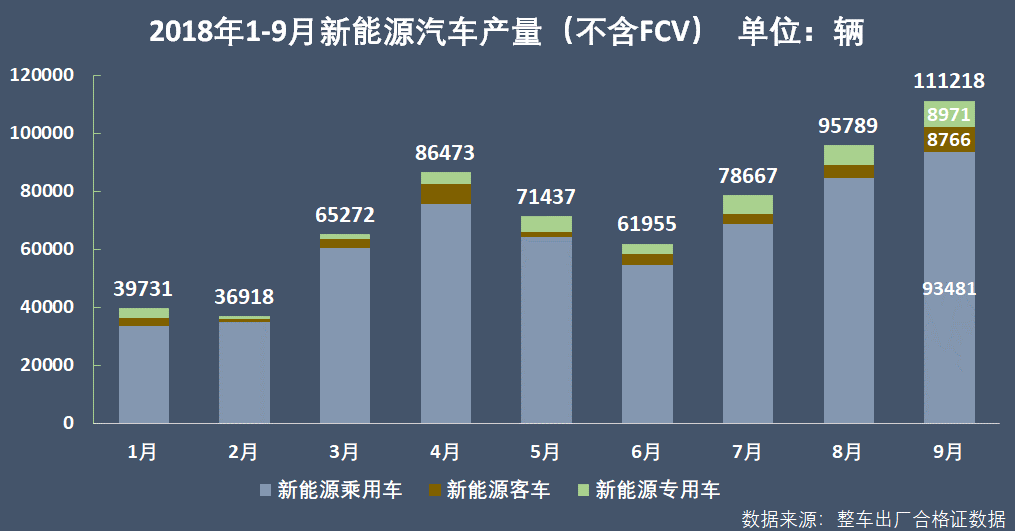

9月,國內新能源汽車共產出111,233輛,環比增長16.08%,同比增長41.74%。其中純電動乘用車產量67,060輛,環比增長10.36%,插混乘用車產量26,421輛,環比增11.02%;新能源乘用車領域以A0級和SUV車型產量居多,且主流車型續航都超過300公里。純電動客車產量8,479輛,環比大增117.86%,插混客車產量287輛,環比減少37.47%;純電動專用車產量8,971輛,環比增長30.49%。

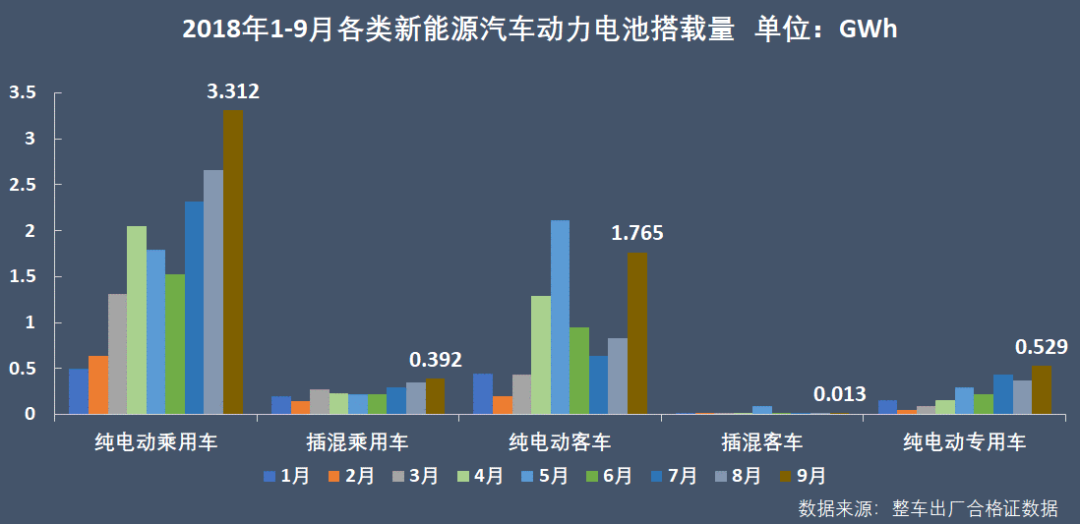

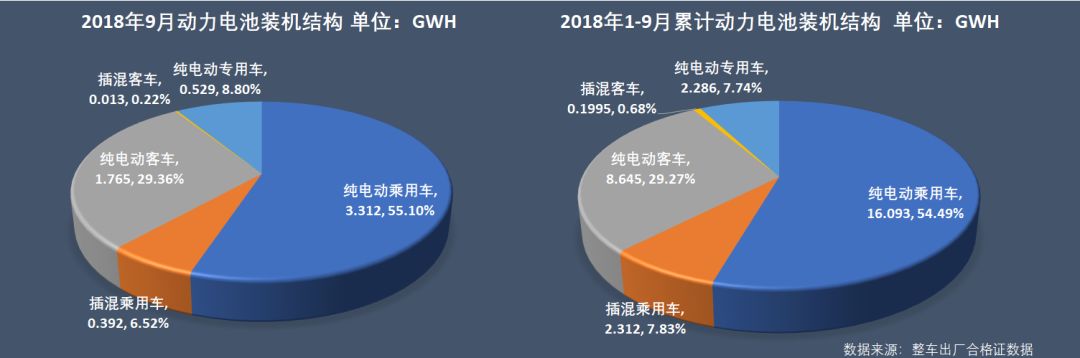

相應地,各細分領域中,除插混客車動力電池裝機環比減少了38.1%之外,其他車型領域裝機都實現環比增長:純電動乘用車動力電池裝機3.312GWh,比上月增長24.56%,其中三元材料電池裝機2.864GWh,占86.5%;插混乘用車電池裝機392MWh,環比增長12.64%,全部是三元材料電池;純電動客車電池裝機1.765GWh,環比大增113.42%,純電動專用車電池裝機529MWh,環比增長44.93%。

細分電池類型看,9月,三元材料電池在純電動乘用車、插混乘用車和純電動專用車中的裝機量分別增長33.90%、12.56%和86.72%。上個月三元材料電池在專用車中的裝機量環比減少28.71%,這個月有掉頭向上的動向。

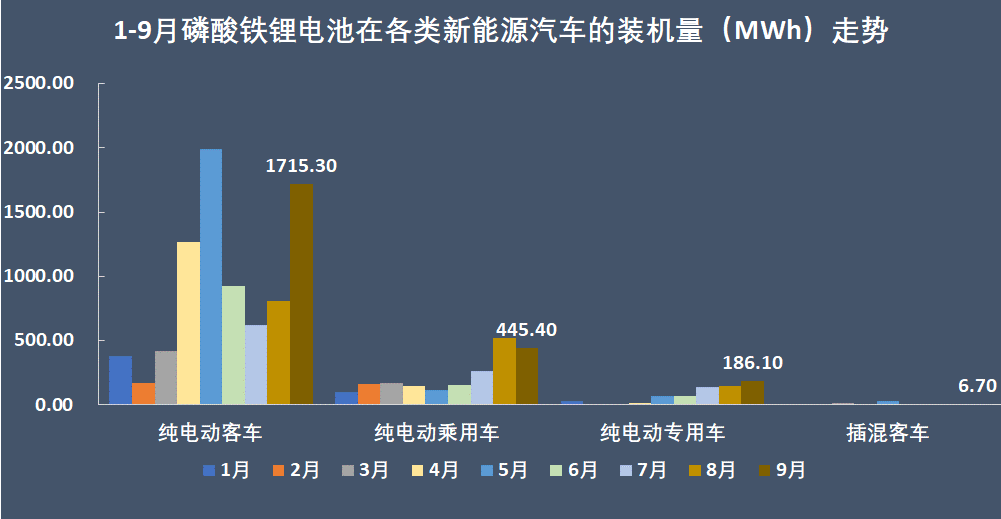

磷酸鐵鋰電池則僅在純電動乘用車的裝機量環比減少了14.36%,在其他領域都有所增長。其中,受客車產量大增的影響,純電動客車的電池裝機量環比增幅最高,達112.92%。純電動專用車磷酸鐵鋰電池裝機環比也增長了24.57%,比上月增幅有所增加(6.64%),但小于板塊內三元材料電池的裝機增幅。

5、商用車電池裝機市場恐難達去年水平

今年前9個月累計,新能源乘用車電池裝機18.41GWh,同比增長136.87%,且已超過去年全年乘用車的電池裝機總量(13.65GWh);新能源客車累計電池裝機8.84GWh,同比增長91.76%;純電動專用車累計電池裝機2.29GWh,與去年同期相比基本持平,僅微增0.44%。

迄今為止,今年新能源商用車市場的不景氣已是事實,第四季度恐怕也難以再現去年第四季度的沖高量。

去年最后一季度,新能源商用車沖高強勁,10-12月三個月,純電動專用車電池合計裝機6.03GWh,接近年度前三季度裝機總量的3倍;新能源客車電池合計裝機9.6GWh,是前三季度裝機總量的2倍多。

今年最后一個季度市場會不會再次出現“年底效應”,以及會有多強,取決于明年的補貼政策是否繼續退坡、退多少。回看慣例,以及觀望風向,新能源汽車補貼政策在年底出現以退坡為基本導向的調整是大概率事件,屆時,整車產銷市場都很有可能出現大的波動,動力電池市場也將跟風而動。不過,如此頻繁的政策調整節奏,對新能源汽車和動力電池行業的持續研發和穩健發展都是一個挑戰。

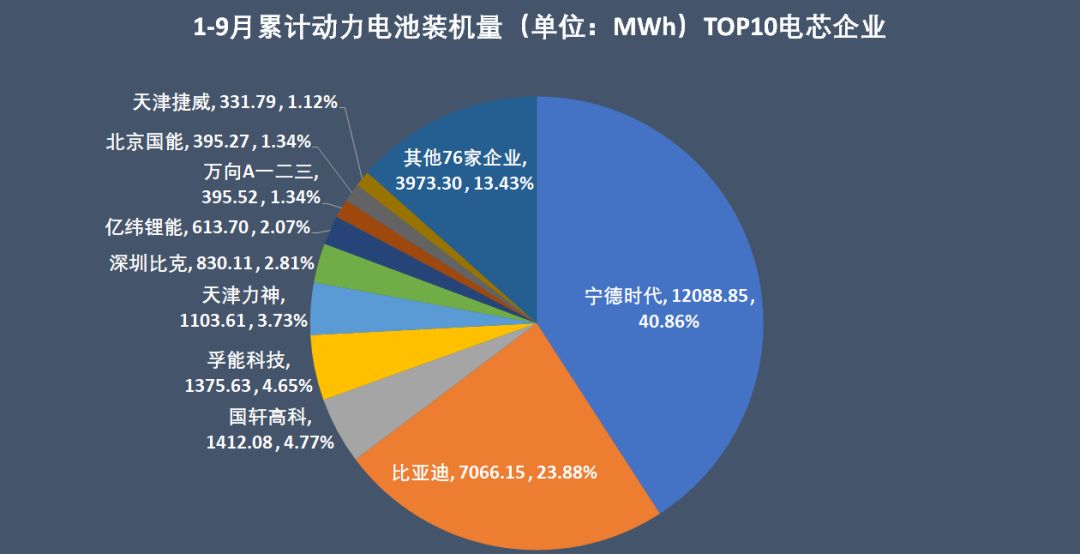

6.電池“雙雄”合計輕取七成市場

根據真鋰研究披露的數據,9月共有61家電芯廠實現有效裝機供應,比上月多了7家,有8家電池企業的供貨在在100MWh以上。

寧德時代裝機量依然高居榜首,2,550MWh的裝機量上個月大增71.28%;比亞迪也依然排在第二位,裝機量1,639.4MWh,幅增27.3%,落后于寧德時代。相應地,寧德時代的市場份額從上月的35.28%擴張到42.4%,比亞迪的市場份額則從27.86%微降到27.3%。“電池雙雄”9月的合計市場份額已近70%。

寧德時代吃掉的是誰的市場份額?排在后面的天津力神、孚能科技、深圳比克、國軒高科,這些電芯企業9月的裝機市場份額都只稍高于3%,而上個月他們的市場份額尚在4-7%之間。

企業的產品類型方面,TOP10供貨企業中,寧德時代磷酸鐵鋰電池9月裝機960.5MWh,得益于供應本月走高的純電動客車市場環比增長84.6%;三元鋰電池裝機1,589.5MWh,環比增長64.1%。比亞迪的磷酸鐵鋰電池裝機量也增長了64.5%,錄得886.5MWh,且高于三元鋰電池752.9MWh的裝機量,9月比亞迪三元鋰電池的裝機量僅比上月增長了18.3%。

前9個月累計有22家企業年度裝機量超過100MWh,合計總裝機27.81GWh,占同期裝機總量的92.9%,僅寧德時代與比亞迪兩家就合計拿下64.7%的市場份額,寡頭形象已現,其他企業的競爭壓力劇增。

后補貼時代,“斷奶”的新能源汽車整車行業,必須要做好兩件事:一是持續推出可靠的產品,二是降低成本,保持價格競爭優勢,并持續保有有競爭力的產出投入比。

為此,與關鍵零部件動力電池行業進行深度融合、甚至自己直接介入電池生產的小算盤,已經在整車廠手里打的噼啪響:大眾、戴姆勒等國外汽車巨頭已經宣布投資自建電池廠,國內上汽、廣汽、江淮、吉利、長城也都開始與電池企業合資建廠或自建工廠,動力電池企業在供應鏈上的壓力日增。

不過,車企自建電池廠固然有利于整體研發和產品線整合,但電池企業在電池全產業鏈上的優勢并無法被取代,專注電芯的研發生產與供應,應該是未來電池企業的合理定位,而整車企業采購電芯后自產電池包,亦是有利于整車開發的品控和成本控制。

如前文所言,國內新能源汽車產業尚非市場機制主導,在國家意志退出、市場機制介入以后,產業格局必將進行重新推演,我們期待一個健康、可持續的行業出現。

評論