4000億 客廳之戰華為終于忍不住了

如果科技巨頭在這個領域掉隊,就會在未來競爭中處處被動。

本文引用地址:http://www.104case.com/article/201809/392497.htm華為要做電視的傳言越傳越烈,甚至變成了公開的秘密。

這正如之前華為要做智能音箱的傳言一樣,業內人士不僅表示華為大挖騰訊墻角,整個研發團隊規模超過百人,甚至表示研發智能音箱將成為華為智能家居戰略上的重要一環。

而之后,一直表態“堅決不做”智能音箱,“掌握全屋家電,只需一部手機”的華為,還是公布了其將會做一款帶路由器的智能音箱AI Cube,且據推斷,該音箱的出貨量或將超過十萬量級。

現在,又要輪到智能電視了。

畢竟,華為戰略市場部部長邵洋之前曾表示,在華為看來,未來的家庭中,手機仍是主中心,音箱、平板、電視有可能成為副中心,未來的家庭副中心是多元化的,主中心會驅動其他副中心。這說明華為已經明確了智能音箱未來在華為體系中的定位。

榮耀掌門人趙明在被問及時,對此也并沒有否認,而是意味深長的說道:榮耀如果要涉足電視,肯定要做不同的和讓人驚艷的產品,為整個行業帶來新的變化,由此可見,華為要做智能電視并非空穴來風。

也有相關行業人士對AI銳見表示,華為做智能電視是一定的,畢竟智能家居生態鏈的布局還是很重要的。

而在差不多的時間,9月16日,劉作虎在微博表示一加將正式進入智能電視領域。

不斷豐富的傳言

8月初,有消息稱華為、OPPO、vivo等手機廠商將會“跨界”進入電視領域。具體到華為,行業傳言也在不斷細化:

進程方面:華為重新設置電視小組的項目,分別對電視的硬件和UI層進行研究,和上游面板商進行接觸;

產品定位:今年華為曾多次與京東方(BOE)聯手拓展8K顯示市場,展示5G通訊時代的8K顯示解決方案,此次華為也可能更多著眼于5G通信時代8K顯示(即分辨率達7680×4320像素,現在市面上的電視以2K、4K為主)的融合布局;

系統方面:華為想要嘗試為電視進行定制新的系統,其運行可能是自家的麒麟OS定制版,并且會兼容一定的安卓應用,對旗下機型進行特定的優化;

具體產品:已經研發出43寸入門版智能電視、65寸中高端智能電視兩款產品,最快今年年底前跟大家見面;

自主研發:華為的智能電視并不是ODM的產品,而是華為自行研發設計生產的。也就是說華為將會自己開生產線,將會是研發設計生產組裝為一體,這也將是與其他互聯網電視最大的區別;

銷售策略:這兩款智能電視會借榮耀品牌輸出,等到榮耀完成試水工作,并且得到良好的市場反饋之后,華為再推出更高端的智能電視進行后續跟進,定位于高端人工智能電視產品;

此前,趙明在采訪時也表示,榮耀如果要涉足電視,肯定要做不同的和讓人驚艷的產品,為整個行業帶來新的變化。

畢竟,早在5年前,華為就已經做了試水。2014年10月,華為旗下子品牌榮耀聯合創維酷開發布了首款無遙控的酷開榮耀A55智能電視,而現在,除了創維,包括康佳、海信在內的多家電視品牌都在使用海思芯片。

此后,2015年,華為發布了多款電視盒子,并在年底開放了使家電互通更為便捷的Hilink連接協議。

今年6月,余承東也正式提出華為消費者業務“全場景智慧生活生態戰略”,構建“芯—端—云”的生態平臺。在硬件層面,華為提出了主輔入口的概念,也就是手機是主入口,而平板、穿戴、電視、音箱可以成為輔入口。

據華為的官方信息披露,今年這一HiLink智能家居平臺接入的智能產品型號將超過500款,建立合作關系的智能家居品牌也將超過100余家。

AI銳見也就華為做智能電視一事問了相關行業人士,對方表示,華為做智能電視是一定的,畢竟智能家居生態鏈的布局還是很重要的,而且小米已經做了很好的示范作用。

業界的示范與緊逼

就在華為推出第一款合作款的智能電視時,小米也在同一年構建起了智能家居的生態鏈,并成功的講成了上市的故事。

以小米IOT生活平臺為例,其目前已經連接了1.2億智能設備,2017年IoT智能生活業務為小米帶來了全年超過200億元的營收。

而且小米的IOT生活平臺和AI也發展的相當迅速,據最新IDC數據顯示,在今年第二季度智能家居的市場中,小米以14.6%市場份額,超越了海爾、阿里、美的等多家企業,位居市場第一。

根據小米2018年二季度的財報,小米的智能家居及生活消費類的收入達到了104億元,同比增長104.3%,使用智能家居的用戶達到1.15億,擁有5臺機以上智能家居設備的用戶則接近170萬。

數據顯示,2017年中國廣義的智能家居市場規模突破3000億元人民幣,2018年這個數字將增長到接近4000億元。在世界范圍內,智能家居行業的2022年預測市場規模則將達到1550億美元。

同樣在9月份,美國互聯網巨頭亞馬遜開了規模巨大的發布會,一口氣發布了十幾款智能家居硬件產品,加大了在這個賽道的布局力度。

除了Echo智能音箱各個級別的升級產品Echo Dot、Echo Sub、Echo Plus外,還有智能攝像頭、智能掛鐘、智能微波爐、智能網關,這些都與小米的布局類似;不過它還有Echo Show和Echo Auto,它們一個是便攜的智能娛樂顯示設備,一個是用于車內,幫助控制車內的各類娛樂和通信設備。

與此同時,除了華為、小米外,同樣作為“國產四強”的OPPO、VIVO,也在近期邁出了關鍵一步,攜家電等廠商成立了生態開放聯盟。

上個月,OPPO還完成了迄今為止最大手筆的一次專利收購,將美國音頻巨頭杜比實驗室的20多項專利組合收入麾下。有分析人士也對此發表看法稱OPPO收購真正目的很有可能是打造一臺高性價比電視產品。

甚至鑒于一加與OPPO之間的關系,有業內人士認為,一加或將是OPPO進入智能電視市場的馬前卒,不但可以為OPPO積累相應的市場經驗,也能降低OPPO貿然進入智能電視市場的風險。

對此,劉作虎也有自己的分析:如今用戶生活主要包含了4個最主要的互聯網應用場景,分別是移動,家庭,車載,以及辦公。其中,作為生活中重要的組成部分,“家庭”相關的應用還處在互聯網體驗的初級階段,更談不上智能。

隨著5G、AI等技術的發展,未來家庭智能生活場景將和現在有很大不同,家庭和其他生活場景將會“無縫連接”。由此,一加的下一個目標是進入家庭中的客廳場景,希望依靠智能電視占領消費者的客廳,并以此投身互聯網智能家居領域。

廣闊的市場給了華為堅定的決心

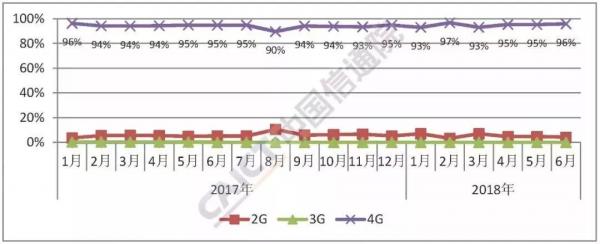

來自中國信息通信研究院發布的《2018年6月國內手機市場運行分析報告》顯示,今年上半年國內手機市場出貨量為1.96億部,同比下降17.8%。4G手機上半年出貨量1.86億部,同比下降17.9%。3G手機出貨量3.4萬部,同比下降93.2%。2G手機出貨量1024.8萬部,同比下降13.4%。4G手機已經成為市場主流,2G、3G手機頹勢明顯。

華為的一些動作也可見端倪。華為可以說很早就開始了海外市場的布局,從最早的東南亞市場,到后來的印度市場,以及現在積極進攻歐洲地區,以華為為代表的國產手機品牌已經開始了新一輪的海外擴張之路。

雖說進軍海外能在一定程度上增加打開品牌知名度提高手機銷量,但對于國內大本營來說,手機廠商們還是要積極尋求新的業務來拓展它的后續發展。

而隨著人工智能技術的發展以及即將到來的5G,物聯網進入掘金期似乎成為各手機廠商的共識。搶奪下一個十年的流量入口,也就成了當務之急。這樣一來,在一眾loT設備中,智能電視似乎成了他們最看重的入口之一。

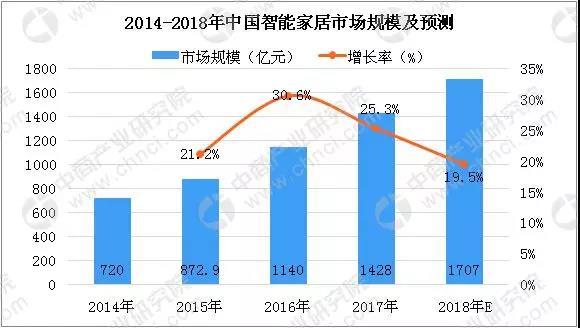

在產業規模方面,根據前瞻產業研究院公布的《中國智能家居設備行業市場前瞻與投資報告》顯示,預計2018年,中國智能家居規模將達到1800億元,到2020年,智能家居市場規模將達到3576億元,這其中“大屏”的前景似乎足夠誘人。

IDC 數據也顯示,2017 年全球智能家居銷量 4.3 億臺,預計 2022 年全球出貨量接近 10 億臺。以數據為橋梁的物聯網,當 5G 浪潮來臨的當口,這個市場的前景正在變得更為廣闊。

另外,中國互聯網絡信息中心的監測數據也顯示,近年來使用智能電視的網民占比逐步提高:從2014年的15.6%提升至了2017年的28.2%,三年時間提升了接近13個百分點。

當然,未來的時代是AI的時代,而AI最離不開的是數據。智能家居產生的數據將比電腦和手機產生的數據更豐富、更深度。如果科技巨頭在這個領域掉隊,它就會在未來的競爭中處處被動,這也是沒有巨頭愿意錯過智能家居領域的原因。

目前,華為的HiLink平臺也已經擁有了 2000 多萬用戶基數、與 150 多家廠家合作、接入 100 多個品類、覆蓋了 500 多款產品,實現了 4 億 APP 的連接。

這樣一來,進軍智能電視市場,可以借助之前已經積累的勢能,迅速占領聚焦年輕人的智能電視市場,發揮自己的生態有事,實現手機小屏和電視大屏的互聯互通,也是順理成章之事。

何況,華為有自己的海思芯片,有制造和運營消費電子產品的成功經驗,進軍電視市場的投入和風險都不大,而可能的收益卻很高。此外,華為與京東方在手機小屏上已經有了良好的合作,拓展到電視大屏上是很容易的事情。

更不用說,為了推動 HiLink 平臺的認證加速,華為還投資了巨大的人力物力,成立了“方舟實驗室”,與合作廠商共同進行產品孵化,推動家居場景創新。

我們可以期待華為出品的智能電視了。

評論