中國LED芯片周期景氣 產業競爭格局多樣

從供給結構的角度看,因為三安2017~2018年的擴產進度與幅度僅僅略高于全行業的擴產速度,相比之下盡管擴產的絕對數量不小,但是相對華燦和澳洋,擴產動作顯得過于保守。

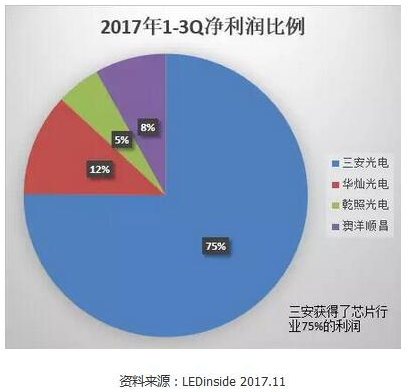

本文引用地址:http://www.104case.com/article/201711/371338.htmLED芯片行業的供給結構失去了轉化為類似半導體代工行業的結構的機會,可能會逐漸形成類似DRAM存儲器行業的三足鼎立格局。相比之下,假定CR3相等時,三足鼎立的結構缺乏穩定性,競爭強度高于一超多強,也高于雙寡頭結構。

以占據全行業利潤接近75%的盈利能力,作為行業龍頭的三安有實力犧牲部分利潤操作產能威懾的策略,逼退潛在進入者(兆馳)和迫使競爭對手(華燦,澳洋順昌)更謹慎的擴張。

舉例來說,如果三安多準備100臺的產能,即使不投入使用,總投資約需要2億美金,按照7年來折舊的話,每年成本約增加3000萬美金,相當于利潤少2個億RMB,對三安一年幾十億的凈利潤來說,并不會構成很嚴重的負擔,但是卻可以形成強大的威懾力,避免新對手加入,也會令現有的對手擴產時有更多顧慮,為未來幾年的盈利空間打下基礎。三安在2014年曾經成功的運用這一策略。《詳解三安光電的產能威懾戰略》

然而最近這一輪,由于補貼談判進度的遲緩,三安的新產能擴張遲遲不見進展,給華燦,澳洋提供了產能擴張的機會窗口。華燦和澳洋順昌也是看到了這樣的機會,都在紛紛加碼成倍提升產能。

一旦華燦和澳洋搶先擴產成功,三安可能將被迫接受產能規模三足鼎立的事實。未來的行業定價規則可能更傾向于限制行業產量而追求較優價格的準卡特爾模式。

卡特爾模式是指在寡頭壟斷條件下,幾家寡頭企業簽訂公開的正式協議并共同規定一個價格,聯合組成一個卡特爾。在此模式下,卡特爾先按照MR=MC原則確定最優產量和最優價格,然后對聯盟內的企業按照邊際成本相等的原則分配產量配額。

LED芯片行業幾大寡頭之間即使不會明目張膽的以正式協議的方式共同定價分配產量,但是越來越高的行業集中度,加之LED芯片需求較大的需求價格彈性,也會迫使各企業之間也很容易達成默契,主動限產保價。

簡而言之,2018年的LED芯片市場,不會出現一家獨大的壟斷式定價,因此難以保持超高毛利的情形,但是也大概率不會再次像2015年一樣價格崩盤。三寡頭之間的默契和合作程度會成為決定2018年LED芯片價格趨勢的關鍵因素。然而三寡頭結構又具有天然的不穩定性,新的博弈模式還在形成中。

評論