先做大后做強 華為成長路徑揭秘

三、思考:華為的成功經驗

本文引用地址:http://www.104case.com/article/201707/362108.htm“雄關漫道真如鐵,而今邁步從頭越”

華為的發展歷程便是“先做大后做強”的典范。證明了前期靠規模優勢、后期靠品牌效應是一條切實可行的路。

中國作為全球制造業的中心,具備讓企業做大的基礎。首先,中國擁有豐富的、性價比最高的人力資源。與第三世界國家相比,中國人力資源素質較高,專業基礎好;與發達國家比較,幾乎同等質量的人才,中國人力資源的價格遠遠低于發達國家。其次,中國企業掌握了較為豐富的礦產資源和自然資源,在上游原材料上的儲備相對充足。其三,中國企業擁有了較好基礎設施、較為先進的設備。其四,中國保持長期的政治經濟穩定,是全球發展制造業最佳的天然良港。

中國制造業企業面臨越來越殘酷的市場競爭,當行業發展到成熟階段,最先被淘汰的往往是實力不濟的小企業,而大企業利用規模優勢往往可以獲得更好的生存空間,因而做大規模是一個很好的防守性措施;同時把企業做大還能獲得更好的上下游定價權,在紅海中維持一定的毛利率,逐步把競爭對手擠出市場,提高市占率。

如果說做大是為了讓企業生存下去,那么做強就是讓企業長久的生存下去。做強包括質量的管理、流程的優化、成本的控制、適當的激勵、足夠的市場地位等等。就像是一場沒有盡頭的馬拉松,不斷地去發掘企業本身的問題然后持續優化。

在做大做強的道路上,華為的一些經驗也可以用來學習:

一、拿來主義

“任何新產品設計時所采用的新技術、新工藝、新材料等,90%必須是以前產品曾經用過的,或是從市場上成熟的產品中原封不動搬來的,只有10%是自己的,否則一律不得進入生產程序”---華為研發部

在強調知識產權重要性的今天,“拿來主義”被很多外行認為是一件很沒有面子的事情。尤其當被冠以“自主知識產權”的帽子之后,更會受到很多冷嘲熱諷。但實際上,“拿來主義”是一種最快的學習路徑,創新應該站在前人的肩膀上前進,而并非“閉門造車”。

拿來主義并不是單純的抄襲,而是對于前人的成果,借鑒并且吸收,然后加以完善;對于自己不具備、不擅長的核心技術,可以直接購買,盡快跟上時代腳步。華為便是依靠這么一條捷徑,快速的縮小了與競爭對手的差距,并且參與到了國際化的競爭中。

拿來主義的好處可以總結為以下幾點:

1、省去前期大量的研發開銷和時間,避免盲目的投入。

2、可以快速的將產品推向市場,進而用銷售收入和利潤來反哺產品的研發。

3、被拿來的產品和技術往往是經歷過市場檢驗的,在此基礎上的改進也更容易被市場接受。

4、可以集中精力在自己擅長的領域,提高人均產出。

5、在消化吸收的過程中,可以充分學習,快速提高。

與發達國家相比,中國在人才、創新政策、基礎設施、法律環境等方面并不具備優勢,但是人力成本卻在快速攀升。“天下武功、唯快不破”,中國制造業企業應該抓緊利用工程師紅利,盡快縮小與國際巨頭的差距。華為拿來的,或許不僅僅是核心技術,還有追趕國際巨頭過程中最為稀缺的時間。

圖11:重點國家關鍵競爭力驅動因素得分

數據來源:德勤、天風證券研究所

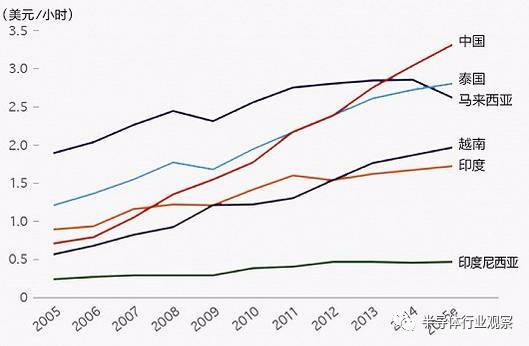

圖12:東南亞國家制造業勞動成本

數據來源:德勤、天風證券研究所

二、壓強原則

“釘子雖然很小,卻可以穿透堅硬的物體,關鍵原因在于它將沖擊力聚集在小小的尖上,從而形成巨大的壓強”---任正非

壓強原則的核心在于:在成功關鍵因素和戰略生長點上,以超過主要競爭對手的強度配置資源,要么不做,要做,就極大的集中人力、物力和財力,實現重點突破。華為研發部門第一個踐行了壓強原則,1993年,在華為資金極度匱乏之際,任正非將所有資源集中投入到C&C08交換機的研發當中,最終突破了這一項核心技術,并獲得了巨大的市場成功。之后,萬門數字程控交換機、GSM全套移動通信設備、光網絡設備。。幾乎所有的重大產品都是通過壓強原則突破的。

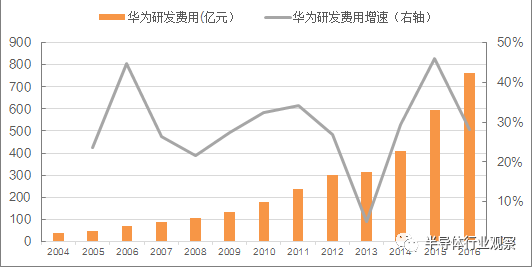

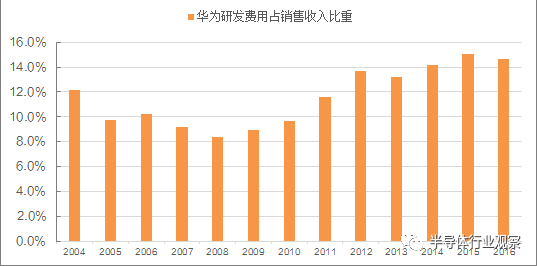

持續的研發投入是壓強原則的支撐。過去10年,華為累計研發投入超過3100億元,過去一年的研發費用已經超過700億元,幾乎每年都保持保持在20%以上的增長速度(2013年除外),占銷售收入的占比穩定在10%左右,近幾年還有不斷提升的趨勢。即使是在2008年金融危機爆發的時候,競爭對手紛紛削減研發投資,華為的研發卻超過100億,增長20%,在2011年通信行業遭遇天花板的時候,華為更是用超過200億的研發費用來尋找突破口。

圖13:華為研發費用多數時間保持20%以上增長

數據來源:公司年報、天風證券研究所

圖14:華為研發費用占收入的比重穩定在10%左右

數據來源:公司年報、天風證券研究所

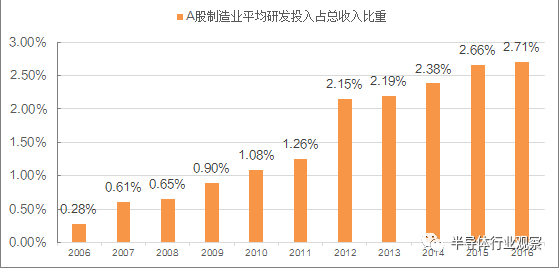

A股的制造業企業,近幾年研發費用的占比有顯著上升,從10年前的0.28%上升到2016年的2.71%,增長約10倍,可以看出制造業企業對于研發越來越重視,但是和華為相比仍然有一定差距,未來研發費用占比繼續提升是大勢所趨。

圖15:A股制造業企業研發投入占比

數據來源:wind,天風證券研究所

評論