終止Vulcan處理器項目的開發(fā) 博通做出了一個聰明的選擇

一段時間以來,一直有傳聞稱半導(dǎo)體巨頭博通將停止一款名為Vulcan的處理器項目的開發(fā)。兩大獨立媒體都確認(rèn)了這一消息。

本文引用地址:http://www.104case.com/article/201612/341617.htm此前Vulcan的規(guī)劃是一款A(yù)RM架構(gòu)的處理器,作為一直以來支撐其多核通信處理器XLP產(chǎn)品線的MIPS架構(gòu)處理器的接替者。XLP處理器產(chǎn)品線和相關(guān)工程團(tuán)隊是2012年博通以37億美元收購NetLogic微系統(tǒng)公司時加入博通的。

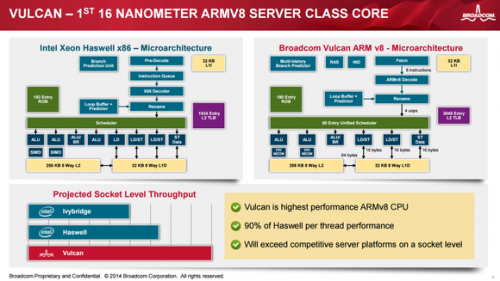

2014年的投資者說明會上,博通稱Vulcan為服務(wù)器級內(nèi)核,吹捧其將實現(xiàn)英特爾Haswell處理器家族90%的單線程性能,并在套接字級別上超越競爭的服務(wù)器平臺。

考慮到Vulcan芯片將有機(jī)會進(jìn)入一個持續(xù)增長的網(wǎng)絡(luò)芯片市場,同時很有可能進(jìn)入幾十億美元的服務(wù)器處理器市場,博通為啥終止了這一項目?

艱難抉擇

維持競爭性內(nèi)核處理器的開發(fā)不容易也不便宜。這類項目需要持續(xù)的且不斷增長的投入,且處理器市場也面臨殘酷的競爭。

英特爾作為通知服務(wù)器處理器市場的玩家在網(wǎng)絡(luò)處理器市場同樣激進(jìn)。該公司在去年的一次說明會中表示其在網(wǎng)絡(luò)處理器市場的份額在2013年僅為5%,根據(jù)英特爾數(shù)據(jù)中心主管Diane Bryant的說法,這一數(shù)據(jù)已經(jīng)提升到今年的12%。

在取消Vulcan計劃之前博通的意圖可能是想起到滑輪的作用,一方面組織英特爾滲透到網(wǎng)絡(luò)處理器市場,在2014年直接和英特爾的處理器進(jìn)行較量,同時努力搶占英特爾服務(wù)器處理器業(yè)務(wù)的市場份額。

在與安華高合并成為新博通之前,博通可能很愿意解決由此計劃帶來的沉重的投資問題。然而,在最近的財報電話會議上,博通CEO Hock Tan聲明完美詮釋其如何選擇業(yè)務(wù)及其理論依據(jù):

我們的業(yè)務(wù)模式完全是財務(wù)驅(qū)動。我們賣器件。我們賣所有基于工程的器件,在我們每條產(chǎn)品線、每個業(yè)務(wù)部分,我們不僅是市場領(lǐng)導(dǎo)者,還是技術(shù)領(lǐng)導(dǎo)者,這點非常明確。不管我們的商業(yè)模式怎樣,這本身就是利基市場和我們龐大的終端市場。

成功秘訣

博通近期將其長期運營利潤目標(biāo)從已有的40%提升到45%。運營利潤是毛利率和運營支出函數(shù)運算的結(jié)果。

只進(jìn)入那些擁有顯著技術(shù)領(lǐng)先優(yōu)勢的市場,可以為他們的產(chǎn)品贏得優(yōu)勢,導(dǎo)向更高的毛利率。在那些博通沒有足夠競爭力的市場,它將面臨更低的利潤空間,倍感價格壓力,同時伴隨增長的運營支出因為要加大投資以彌補(bǔ)競爭差距。

這就是一個明證,聰明的管理層知道怎樣證明自己減少損失、專注于有核心競爭力的業(yè)務(wù)是值得的。

評論