半導體產業整并瘋 誰名列收購清單?

其它

本文引用地址:http://www.104case.com/article/201610/311070.htm經常傳說可能成為收購目標的其它公司還有Skyworks、Macom和Qorvo。 Feldhan表示,“這些都是類比元件公司,其行動應用產品應該很有吸引力,如RF和電源管理。”

他補充道,“這些公司都擁有自己的晶圓廠,不過他們也部份使用代工廠。買家可以將這些工廠看作是資產,但在當今的市場中,也可能會被視為一項資本負擔。”

除了這三家外,Lineback認為還可以再增加“可作為長期目標的IDT、感測器供應商InvenSense、類比混合訊號/RF IC供應商MaxLinear以及電源管理晶片制造商Power Integrations (PI)等。”

這些公司“在服務于嵌入式電子產品的多種利基市場中都有各自的強項,”Lineback表示,“藉由IoT的新型無線連接——以及資料中心系統——他們就能提供一部份的IoT和云端運算服務,包括汽車和能量管理系統。”

結語

PwC諮詢師Mehrotra和Fisher表示,在這些成熟的領域中,汽車和工業/醫療則是例外。“由于可望為半導體公司在這些成長中的領域取得更高占有率,因而將有助于促成大量的交易,從而使其燃起在競爭市場中領先的希望。”

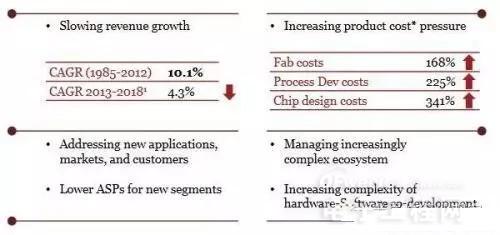

成本是一個關鍵問題。“摩爾定律(Moore’s law)的進展速度減緩,不斷提高開發成本和制造復雜度,”Mehrotra和Fisher解釋,“在公司必須控制產品成本的巨大壓力下,增加研發(R&D)投資是更加冒險的主張。從一般和行政支出(G&A)的觀點來看,倒是存在著巨大的交易合并綜效,可以用于資助日益高漲的研發(R&D)費用。”

“這將導致多家半導體公司尋求合并以取得規模優勢,并保持盈利。”

推動并購行動的另一項重要因素是中國。Lineback表示,“為了減少對于外國進口IC的依賴性,中國也致力于推動并購。清華紫光(Tsinghua Unigroup)和中國投資者聯盟一直在美國、歐洲和其它地區試水溫,但法規審查的威脅已經阻礙了一些潛在的重大收購。”

另外一個因素是‘低租借成本’,Liao指出,“如果美國聯邦委員會或歐洲央行將利率提升到歷史正常水平的3%,收購活動將會顯著地減少。”

評論