新關稅政策下美國科技行業走向

美國人工智能基礎設施的建設已達到宏觀層面的規模,要確保其持續增長,就需要充足的資金供應。本文分析人員認為,特朗普關稅引發的經濟不確定性,可能成為美國在人工智能領域占據霸主地位的最大單一障礙。鑒于「縮放定律」依然適用,領先的人工智能實驗室需要投入數百億美元的資本支出,才能以如此驚人的速度不斷提升其產品和系統的質量。

本文引用地址:http://www.104case.com/article/202504/469544.htm但經濟不確定性往往會導致項目延期,而延期又會導致業務收縮。在最糟糕的情況下,美國的外交政策可能引發全球經濟衰退,迫使領先的人工智能實驗室放棄訓練工作以保存現金。

幸運的是,從微觀層面來看,研究表明,關稅在很大程度上不會影響美國在人工智能基礎設施成本方面的競爭力,而是會影響資金的可獲得性。在本報告中,將展示研究結果,并深入探討了與人工智能相關的基礎設施設備所涉及的關稅、關稅漏洞以及全球貿易情況。

本報告將研究特朗普「解放日」關稅的細節及其對人工智能基礎設施的影響。內容將涵蓋圖形處理器(GPU)/ 加速處理器(XPU)和服務器、網絡設備、數據中心制冷和電氣設備以及半導體制造設備。并且分析了這些供應鏈及其貿易動態,以便更好地評估形勢。

在深入探討細節之前,本文會先分享一些總體結論。在每個部分中,都會進行更深入的分析。

宏觀層面:

隨著 10 年期利率飆升,資金成本不斷上升,金融環境收緊可能會導致人工智能基礎設施建設短期內放緩。美國政府現在必須采取行動,與貿易伙伴達成協議。

針對美國大型科技公司的報復性關稅雖有可能實施,但不太可能對美國超大規模數據中心運營商產生重大的短期影響。盡管美國在商品貿易方面存在巨額逆差,但在科技巨頭的助力下,其在服務貿易方面實際上是順差。

微觀層面:

GPU 服務器在很大程度上可免征關稅。墨西哥已經是一個大型組裝中心,并且將在這一新的世界秩序中發揮核心作用。

數據中心建設成本可能會上漲中高個位數百分比,但對 GPU 云服務運營商的總體擁有成本(TCO)的影響可能不到 2%。

對于美國的晶圓廠來說,晶圓制造設備的成本將增加 15%。考慮到該行業的全球性,在美國制造業務占比最高的企業可能會遭受最大損失。

光模塊成本將增加 25% 至 40%。

一些制造商的處境明顯優于其他制造商,因為它們擁有高度本地化的供應鏈。

特朗普關稅的實際運作方式

特朗普影響深遠的「解放日」關稅

2025 年 4 月 2 日,特朗普總統宣布了全面的關稅措施,幾乎針對所有美國的貿易伙伴。特朗普政府援引《國際緊急經濟權力法》(IEEPA)作為其關稅命令的法律依據,稱「美國持續多年的巨額商品貿易逆差所反映出的狀況引發了國家緊急狀態」。

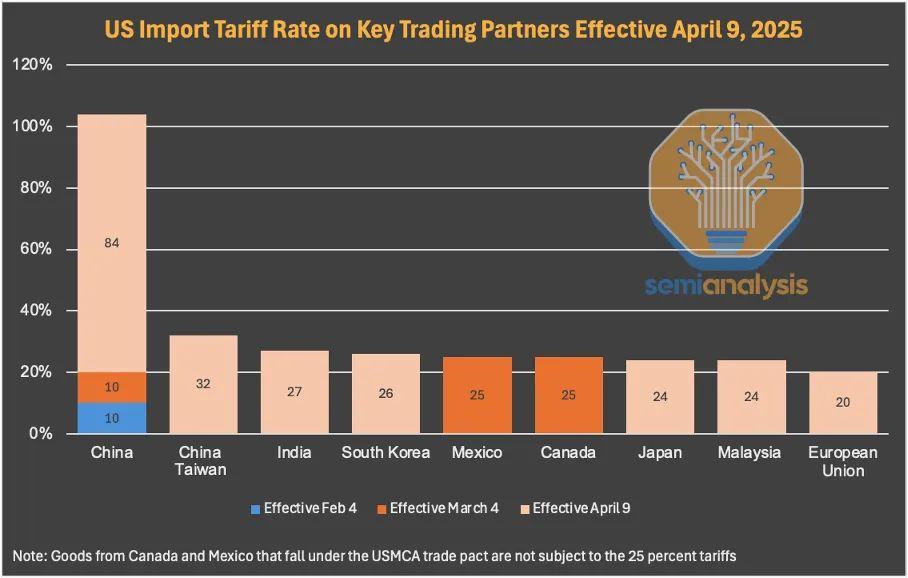

特朗普的行政命令確立了兩項主要措施。第一項是從 2025 年 4 月 5 日起,對所有進入美國的商品實施 10% 的從價關稅。除了這一基礎關稅外,政府還推出了第二輪更高的、針對特定國家的從價互惠關稅,目標是與美國貿易逆差最大的 57 個國家。這些關稅稅率從 11% 到 50% 不等,將于 2025 年 4 月 9 日生效。許多國家獲得了 90 天的關稅暫緩期,在此期間稅率提高到 10%。

特別值得注意的個別關稅稅率包括:對所有來自中國的進口商品征收 34% 的關稅,在中國對所有美國進口商品征收 34% 的關稅作為報復后,特朗普政府于 4 月 8 日將這一稅率提高到 84%(提高了 50 個百分點)。4 月 9 日,在中國對等提高 50% 的關稅并誓言「戰斗到底」后,特朗普進一步將對中國的額外關稅提高到 125%。考慮到自 2025 年 2 月以來已經實施的 20% 的關稅,這使得對中國商品的總關稅達到 145%(并非一些行業分析師所說的 125%)。其他值得注意的稅率包括:對來自中國臺灣地區的進口商品征收 32% 的關稅,對印度征收 26% 的關稅,對韓國征收 25% 的關稅,對日本和馬來西亞均征收 24% 的關稅。歐盟作為一個單一的貿易集團,將統一征收 20% 的關稅。

以下圖表展示了自 4 月 9 日起,美國對幾個主要全球貿易伙伴實施的關稅稅率(許多國家在未來 90 天內稅率為 10%)。

來源:白宮,SemiAnalysis

來源:白宮,SemiAnalysis

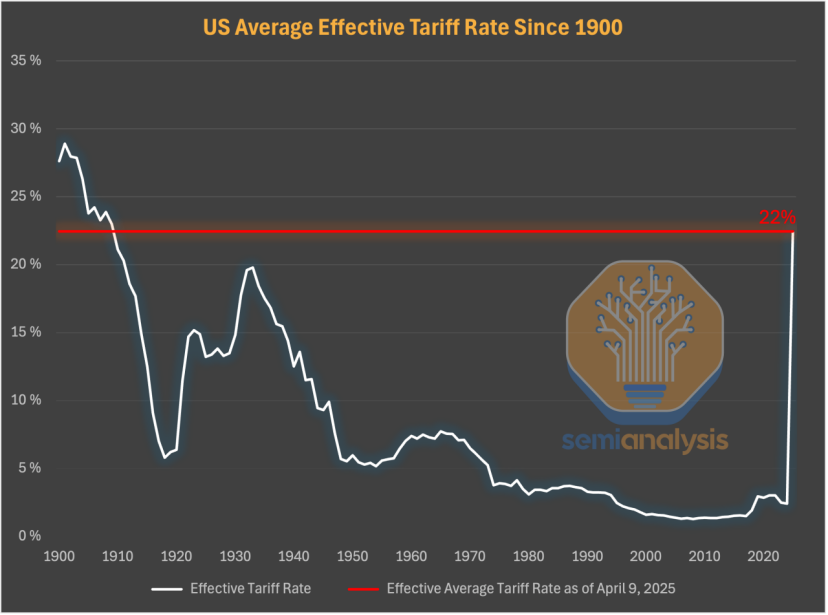

特朗普政府推出的關稅預計將對已存在超過 75 年的全球貿易體系造成重大干擾。白宮最近的關稅措施預計將使美國關稅升至 1909 年以來的最高水平,達到驚人的 22%,這標志著與長期以來的貿易自由化趨勢的重大背離。僅特朗普在 4 月 2 日實施的針對特定國家的關稅,就使平均關稅稅率達到了約 28%。

關稅的急劇上升如下圖所示,該圖顯示了 1900 年至 2025 年 4 月 9 日美國的實際關稅稅率。在 20 世紀初達到近 30% 的高點后,二戰后美國的關稅穩步下降,在過去 70 年里主要保持在 10% 以下。

來源:美國財政部月度報告,美國經濟分析局,耶魯大學預算實驗室,SemiAnalysis

來源:美國財政部月度報告,美國經濟分析局,耶魯大學預算實驗室,SemiAnalysis

特朗普行政命令中的關鍵豁免條款

特朗普政府的行政命令包含一些重要的豁免條款,盡管這些條款不足以提供全面的減免。

新的互惠關稅在以下情況下將不適用:

原產于加拿大和墨西哥的商品:只要特朗普自 2025 年 3 月 7 日起生效的先前行政命令仍然有效,這些商品將繼續獲得豁免。這些命令維持了對符合《美墨加協定》(USMCA)「原產地規則」的產品的現有豁免,這些產品的關稅為 0%。然而,不符合 USMCA 原產地規定的商品將面臨 25% 的從價關稅,而來自加拿大的能源資源以及來自加拿大和墨西哥且不符合 USMCA 規定的鉀肥將面臨 10% 的關稅。

4 月 2 日的行政命令規定,如果取消目前對加拿大和墨西哥的關稅,對于不符合 USMCA 原產地規定的商品將征收 12% 的新關稅。

鋼鐵和鋁產品及其衍生品:這些產品可獲豁免,并且繼續按照自 2025 年 3 月 12 日起生效的美國《貿易擴張法》第 232 條,征收 25% 的關稅。

汽車及汽車零部件:這些產品可獲豁免,而是按照自 2025 年 4 月 3 日起生效的第 232 條,征收 25% 的關稅。

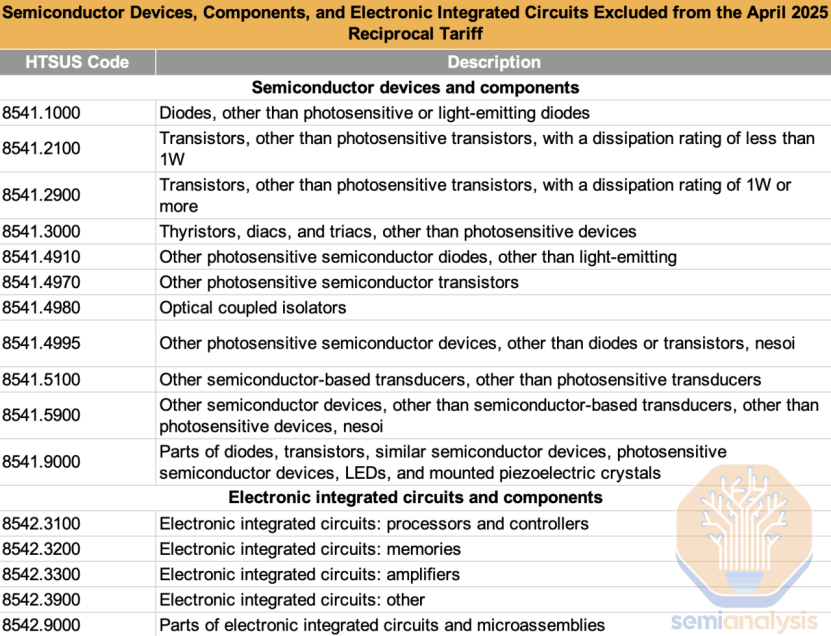

行政命令附件二中列出的豁免項目:藥品、半導體、木材產品、部分關鍵礦產以及各種能源產品無需繳納關稅。以下兩個表格中詳細列出了豁免的半導體器件和組件、電氣集成電路以及關鍵原材料。

含有美國成分的產品:只要產品價值中至少 20% 來自美國制造或美國加工的零部件,10% 的基礎關稅和針對特定國家的關稅就僅適用于產品在美國境外生產的部分。

來自第二類國家的進口商品:白俄羅斯、古巴、朝鮮和俄羅斯將繼續適用其現有關稅稅率。

最低免稅額門檻:價值在 800 美元最低免稅額門檻以下的商品目前可免稅進入美國。從 2025 年 5 月 2 日起,來自中國和中國香港的商品將不再享受豁免,將適用標準的中國進口關稅。

特朗普 4 月 2 日行政命令的附件二概述了《協調制度》(HS,一種全球海關產品分類系統)下的一些商品,這些商品可免于政府的全面關稅。HS 8541 和 8542 類別涵蓋了幾種半導體器件,如二極管、晶體管和集成電路,其中 HS 8541 包括幾種分立器件,HS 8542 涵蓋了不同類型的電子集成電路。相關項目如下表所示:

來源:白宮,SemiAnalysis

來源:白宮,SemiAnalysis

總體而言,附件二列出了半導體行業中有限的一組免于新關稅的 HS 編碼。盡管半導體芯片和集成電路無需繳納更高的進口關稅,包括 10% 的基礎關稅和更嚴格的針對特定國家的進口稅,但豁免清單并不包括 GPU 以及一系列對該行業至關重要的芯片制造產品和設備。

GPU 包含半導體芯片,通常被視為數據處理設備,并不在特朗普「解放日」行政命令的豁免范圍之內。它們通常屬于 HS 編碼 8471 下的數據處理設備,未包含在附件二中。HS 編碼 9903 下的自動數據處理機器,由于涉及某些臨時或特定法規,也不能免于關稅。因此,在當前制度下,根據特朗普的行政命令,GPU 的出口將自動被征收關稅。例如,從中國臺灣地區出口到美國的 GPU 將受到美國互惠關稅的全面影響,即對所有從中國臺灣地區出口到美國的 GPU 征收 32% 的關稅。

分析人員發現了當前關稅結構中的一個重大漏洞(下一部分詳細解釋),這使得美國公司能夠避免對從墨西哥和加拿大進口的某些商品(包括 GPU)征收關稅。

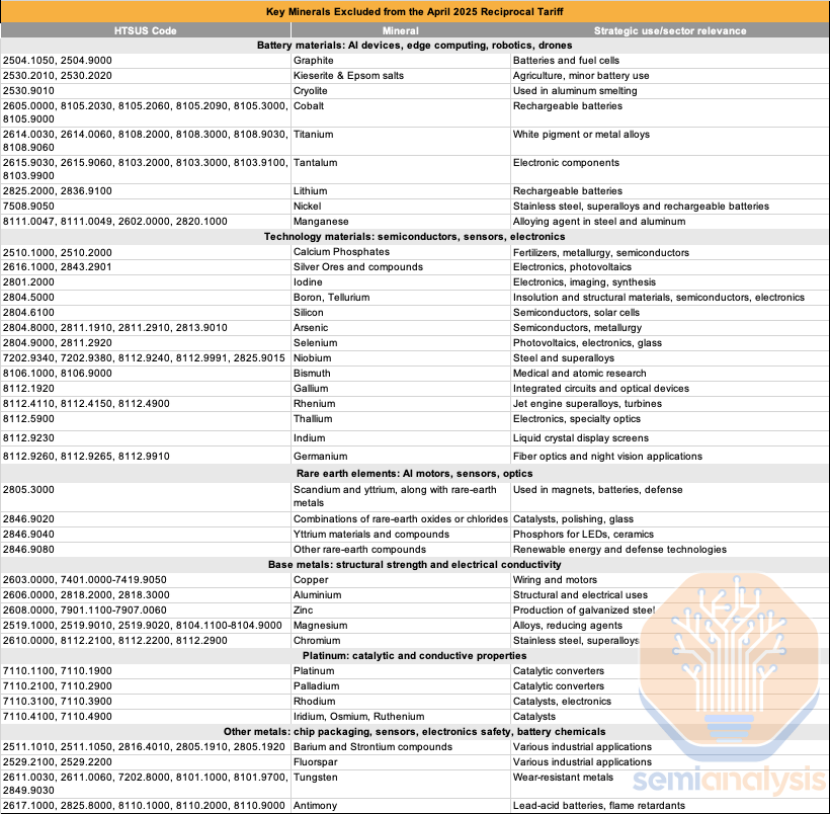

除了上述附件二中列出的豁免項目外,白宮的行政命令還將一些用于制造芯片和電池的關鍵原材料排除在新關稅的范圍之外。雖然 GPU 未被納入豁免范圍,但這一決定仍支持了特朗普政府宣稱的加強美國制造業的目標,特別是半導體行業,該行業嚴重依賴進口原材料和化學品來生產設備、組件和電池等高價值商品。下表中列出了這些關鍵礦產及其戰略重要性。

來源:白宮,SemiAnalysis

來源:白宮,SemiAnalysis

《美墨加協定》下的 GPU 關稅漏洞

雖然從中國臺灣地區出口到美國的所有 GPU 都要面臨 32% 的關稅,但當前關稅結構存在一個漏洞,使得美國公司可以從墨西哥和加拿大以 0% 的關稅進口 GPU。

正如如上文所述,只要特朗普 3 月 7 日的行政命令仍然有效,來自加拿大和墨西哥的商品就可免于新關稅。這些命令維持了對符合《美墨加協定》「原產地規則」的產品的現有豁免,這意味著在美國、加拿大或墨西哥主要生產或獲得的商品的關稅為 0%。相比之下,不符合這些標準的商品(能源資源和鉀肥除外)將面臨 25% 的關稅。

然而,《美墨加協定》協議中的一項特定條款為 GPU 等許多商品的進口創造了一個例外。根據最惠國條款,某些產品無論其原產國是哪里,都被視為「原產商品」。這包括以下產品:

數字處理單元(HS 編碼 8471.50):包括組裝好的服務器。

其他自動數據處理機器單元(HS 編碼 8471.80):包括英偉達 HGX 服務器基板。

自動數據處理機器及其部件的零件和附件(HS 編碼 8473.30):包括 GB200 基板、NVL 板和 RTX。

數字處理單元和其他自動數據處理機器類別都涵蓋了 GPU。因此,例如,屬于這些類別的從墨西哥出口到美國的 GPU 有資格享受免稅待遇,從而可以避開原本適用于非原產商品的 25% 關稅。它們基本上就像在墨西哥種植并出口到美國或加拿大的牛油果一樣。這為美國公司從墨西哥或加拿大進口 GPU 到美國提供了顯著的優勢。

新一輪關稅的可能性

特朗普政府行政命令附件二中規定的半導體免于互惠關稅的有限減免措施預計不會持續太久。白宮情況說明書指出,附件二中列出的無需繳納互惠關稅的商品是「所有可能在未來被征收關稅的物品」。

事實上,政府已經在制定針對芯片的定向關稅。在 4 月 3 日空軍一號上的新聞發布會上,特朗普表示他將很快宣布對進口半導體和其他目前豁免的項目征收新關稅。包括商務部長霍華德?盧特尼克在內的其他白宮官員也證實,一項單獨的半導體關稅戰略仍在制定中。這很可能與進一步的臺積電相關制造協議有關。

各國對特朗普關稅的不同反應

中美關系愈發緊張,美國對中國商品的關稅飆升至前所未有的 145%。針對美國在 2025 年 4 月 2 日最初宣布的在已生效的 20% 關稅基礎上再征收 34% 的互惠關稅,中國迅速譴責這一行動,稱其違反了貿易規范,是「單邊霸凌」行為。4 月 3 日,中國進行了回應,從 4 月 10 日起對美國進口商品征收 34% 的關稅,此外,在 2025 年初已經對部分美國農產品和能源產品征收了 10%-15% 的關稅。此外,4 月 4 日,中國對生產人工智能芯片、半導體和電動汽車電池等高科技產品所必需的關鍵稀土元素實施了更嚴格的出口管制。中國出口商現在必須獲得商務部的許可證才能出口這些材料。

為回應中國針對最初「解放日」關稅而征收的 34% 關稅,特朗普政府對所有中國商品額外征收 50% 的關稅,使美國對中國進口商品的總關稅達到 104%(34% + 50% + 原有的 20%),從 4 月 9 日起生效。作為回應,中國從 4 月 10 日起將對所有美國商品的關稅提高到 84%,高于之前的 34%。最后,在 4 月 9 日,特朗普將對中國的額外關稅提高到 125%,即總關稅達到 145%(125% + 原有的 20%)。同一天,在美國將關稅提高到 125% 后,中國向世界貿易組織提出了新的申訴。這種不斷升級的針鋒相對導致談判破裂,兩國之間幾乎沒有立即解決問題或達成外交諒解的跡象。

除了中國之外,大多數受到美國新關稅影響的國家都為與特朗普政府的談判留出了空間。中國臺灣地區的商品面臨美國 32% 的關稅,這是主要經濟體中最高的稅率之一,它沒有立即進行報復。相反,它宣布計劃與美國進行討論,以尋求關稅豁免或調整。鑒于中國臺灣地區在半導體和人工智能芯片行業的關鍵作用,它優先支持其高科技產業,特別是像臺積電這樣的公司。雖然半導體最初被排除在美國關稅清單之外,但中國臺灣承認其科技產品依賴美國市場。

到目前為止,歐盟對美國對其商品征收 20% 關稅的反應較為謹慎,該關稅適用于現有對鋼鐵、鋁和汽車征收的 25% 進口關稅未涵蓋的產品。歐盟優先與美國進行磋商,并制定了應急計劃以支持受影響的行業。制定統一回應措施的主要挑戰之一是美國關稅對歐盟成員國的影響不均衡,一些國家主張采取比其他國家更嚴厲的立場。德國是出口量受影響最大的國家,2024 年向美國出口了價值超過 1.76 億美元的商品,占其出口總額的 23%。相比之下,像荷蘭這樣與美國存在貿易逆差的國家受到的影響較小。

在 4 月 7 日于盧森堡舉行的歐盟貿易部長會議之后,歐盟委員會提議對一系列高價值美國進口商品征收 25% 的首批報復性關稅,專門針對特朗普征收的鋼鐵和鋁關稅,而不是更廣泛的一系列征稅。預計歐盟將在 4 月 9 日批準這些措施。雖然歐盟仍然愿意進行進一步討論,但它警告稱,如果無法與美國達成協議,可能會考慮采取超出傳統商品反制關稅的額外行動。這些行動可能包括對大型科技公司實施更嚴格的監管、延遲發放商業許可證、限制獲得公共合同的機會,或對知識產權進行限制。

深入了解 GPU/XPU 全球貿易

如上,分析表明,某些 IT 設備和電子產品可免于關稅,這比供應鏈所擔心的情況要好得多。美國在很大程度上依賴外國供應鏈,下面將進行詳細解釋。

中央處理器(CPU)和其他集成電路在附件二下可獲豁免;然而,GPU 和張量處理單元(TPU)主要在中國臺灣地區制造,且這些產品不在附件二的豁免范圍內。但在擁有一臺實際可用的服務器之前,還有許多其他步驟。因此,分析人員認為服務器和組件有可能通過墨西哥再出口,從而根據《美墨加協定》免于關稅。

下面將從 GB200 NVL72 機架的物料清單(BoM)開始展開。

英偉達 GPU 和加速器的三個主要 HS 編碼是:

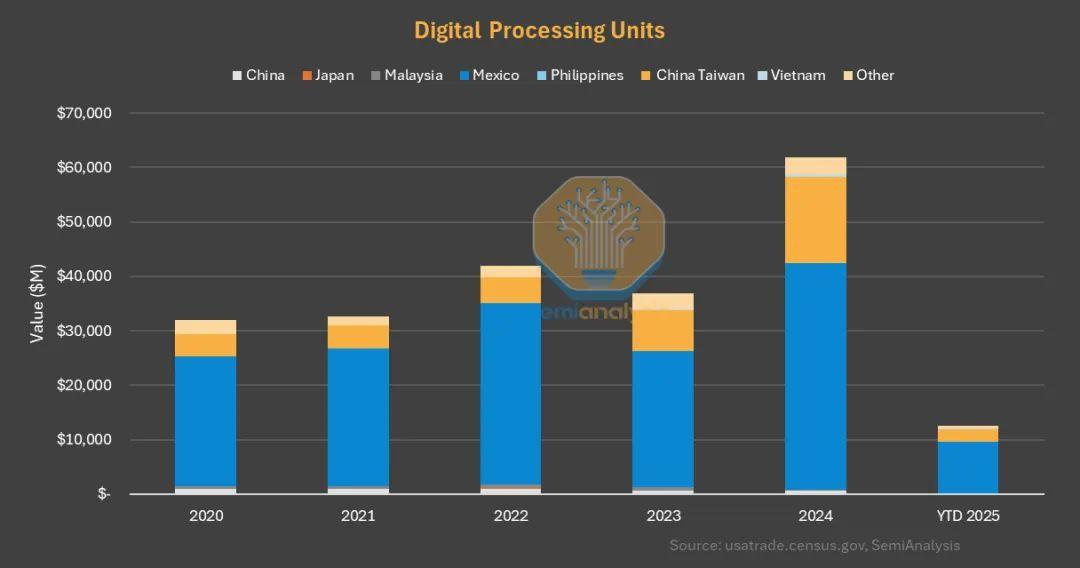

數字處理單元:包括成品人工智能和傳統服務器。該類別還包括臺式機和工作站單元,以及某些嵌入式處理模塊。

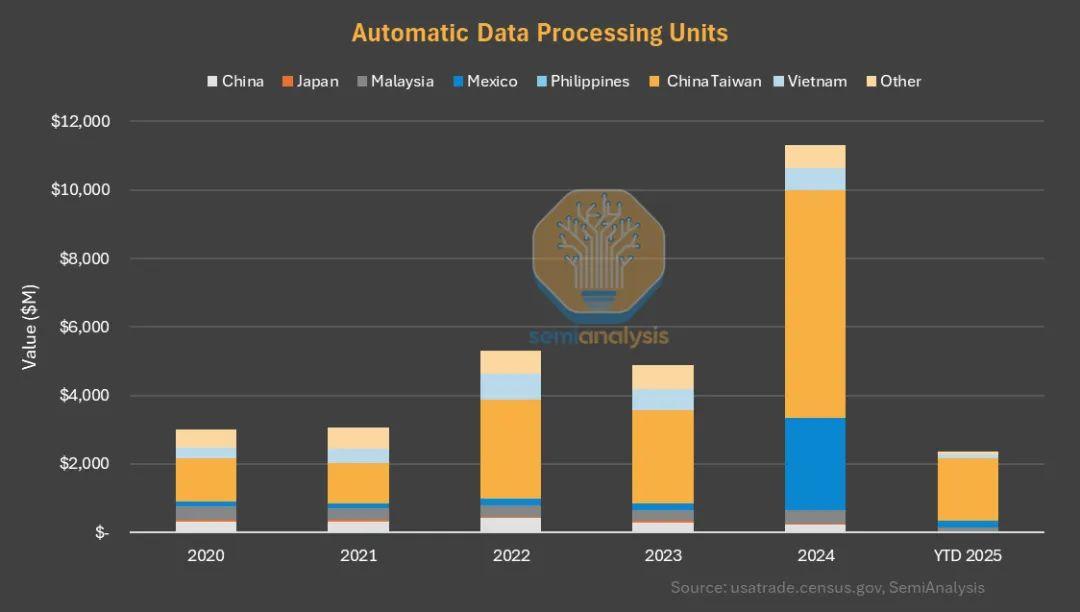

自動數據處理單元:英偉達的分類系統表明 HGX 服務器基板是在此類別下進口的。更廣泛地說,瘦客戶端、擴展塢和其他輔助設備也包含在此類別中。

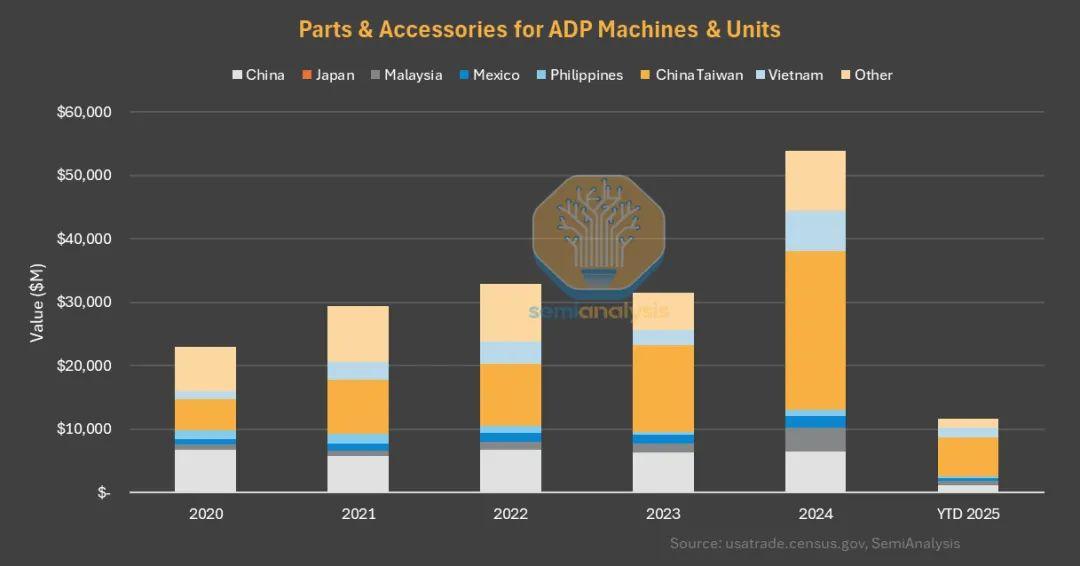

自動數據處理機器及其部件的零件和附件:英偉達在此編碼下進口 GB200 基板、NVL 板和 RTX。這似乎是獨立組件進口所依據的編碼。主板、GPU、加速卡和其他插件占進口價值的很大一部分。這里還包括內存模塊、電纜、連接器、機箱部件、電源和更多單獨運輸的組件。

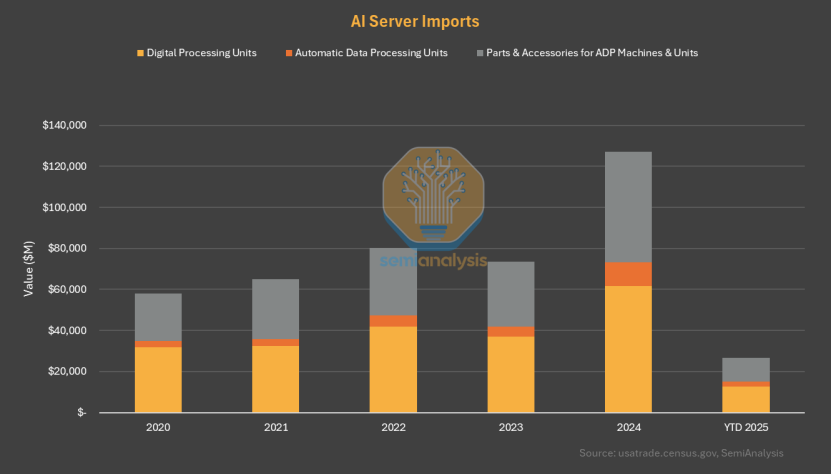

如下所示,成品服務器和服務器零件及附件是美國進口組件的主要方式。英偉達是 2024 年大幅增長的主要推動因素。

來源:美國人口普查局,SemiAnalysis

來源:美國人口普查局,SemiAnalysis

進一步深入研究發現,墨西哥是成品服務器最大的進口樞紐。從歷史數據來看,75% 至 80% 的服務器從墨西哥進口。2023 年和 2024 年,中國臺灣地區搶占了墨西哥的部分市場份額,墨西哥的市場份額降至約三分之二。這可能意味著,雖然大多數中央處理器(CPU)服務器由墨西哥發貨,但中國臺灣地區在圖形處理器(GPU)服務器方面的市場份額更高。不過,從 2025 年年初至今的數據來看,墨西哥似乎具備相應的產能,表明墨西哥的供應鏈正在對關稅風險做出反應。

來源:美國人口普查局,SemiAnalysis

來源:美國人口普查局,SemiAnalysis

「零部件及配件(Parts and accessories)」方面的數據顯示,對亞洲的依賴程度要高得多。中國臺灣占據主導地位,且中國大陸也是重要的參與者。鑒于 GB200 產品的組合占比不斷增加,未來英偉達的進口可能會更多地向中國臺灣地區傾斜。然而,由于《美墨加協定》帶來的關稅漏洞,供應鏈可能會嘗試通過墨西哥再出口這些組件,以實現零關稅。

來源:美國人口普查局,SemiAnalysis

來源:美國人口普查局,SemiAnalysis

最后,「自動數據處理單元」對中國臺灣的依賴程度更高,不過墨西哥的市場份額正在迅速上升。

來源:美國人口普查局,SemiAnalysis

來源:美國人口普查局,SemiAnalysis

2024 年,美國的數據處理機器及相關設備的進口總量同比增長 73%,達到 1270 億美元,其中大部分來自墨西哥和中國臺灣地區。

英偉達及其合作伙伴的板級和機架組裝情況

英偉達的人工智能服務器,包括 Oberon 和 HGX 系列的組裝工作,由富士康、緯創資通、緯穎科技、廣達電腦和超微電腦等合作伙伴網絡負責。值得注意的是,面向美國市場的服務器,其相當一部分組裝業務在墨西哥進行。在這方面,富士康目前正在墨西哥投資 9 億美元建設一座專門用于 GB200 服務器組裝的工廠,預計將于 2026 年初投入運營。

以下是英偉達 Oberon 和 HGX 產品的供應鏈流程簡述:

GPU 封裝從臺積電運往富士康(鴻海精密)和緯創資通,進行板級組裝。

緯創資通和富士康將 GPU 組裝到不同配置的電路板上,包括 HGX 通用基板(UBB)和 Bianca 板(GB200)。

然后,緯創資通和富士康將這些電路板賣回給英偉達。

英偉達將電路板出售給不同的原始設計制造商(ODM),進行 L6 至 L11 級別的組裝,將電路板組裝成 GPU 服務器機箱和機架。

L6 板級表面貼裝技術(SMT,可能屬于零部件及配件范疇)由兩家公司在兩個地點完成:

緯創資通:中國臺灣、墨西哥

富士康:中國臺灣、墨西哥

L6 至 L11 機架級別:有五家主要的 ODM,其產能分布在中國臺灣地區、墨西哥和美國。

富士康:中國臺灣、美國(奧斯汀)、墨西哥

廣達電腦:中國臺灣、美國

緯創資通:中國臺灣、美國

緯穎科技:墨西哥(受墨西哥影響最大)

超微電腦:主要在美國,在亞洲也有一些業務

分析人員認為,GB200 機架內的 NVlink 組件也因與 GPU 相同的原因,通過墨西哥進口可免關稅。盡管安費諾公司的電纜和連接器在中國大陸制造,但這些電纜和連接器最終組裝到 NVlink 背板的工作是由富士康在墨西哥完成的。

IT 機架內的其他雜項組件(電源、散熱和電纜)主要來自東南亞和中國臺灣,部分來自中國大陸。然而,作為「中國 + 1」戰略的一部分,大部分供應鏈已經遷出中國大陸。雖然這些組件可能無法通過《美墨加協定》免關稅,但它們在 GB200 物料清單成本中占比不到 8%。因此,分析人員認為這些組件受到的關稅影響微不足道。

AMD 受益于上述可免關稅的獨立中央處理器(CPU)。AMD 依賴于主要的服務器原始設備制造商(如惠普企業、戴爾和聯想),分析人員認為這些制造商已將其基于 AMD 的服務器制造業務轉移到了墨西哥和美國,從而間接實現了 AMD 終端產品的「近岸化」。AMD 在馬來西亞與安靠科技合作進行一些 GPU 封裝,并與緯穎科技合作進行服務器組裝。這些產品可用于美國以外的銷售,但如果賣給美國客戶則需繳納關稅。

亞馬遜聘請 ODM 廠商進行 Trainium 2 芯片的板級和機架級組裝。亞馬遜在中國臺灣地區利用亞旭電子進行 L6 板級組裝,在墨西哥利用緯穎科技進行 L6 至 L11 機架級組裝。偉創力和捷普電子也開始在機架組裝供應鏈中擴大業務規模。因此,由于《美墨加協定》的關稅漏洞,Marvell 公司和亞馬遜受到的影響應該較小,Trainium 2 系統應該能夠免關稅。

谷歌與天弘公司合作,進行張量處理單元(TPU)服務器的板級和機架級組裝。天弘公司在墨西哥有板級組裝能力,在美國有機架級集成能力。因此,關稅對 TPU 的受益方博通公司和天弘公司的影響也應該最小。

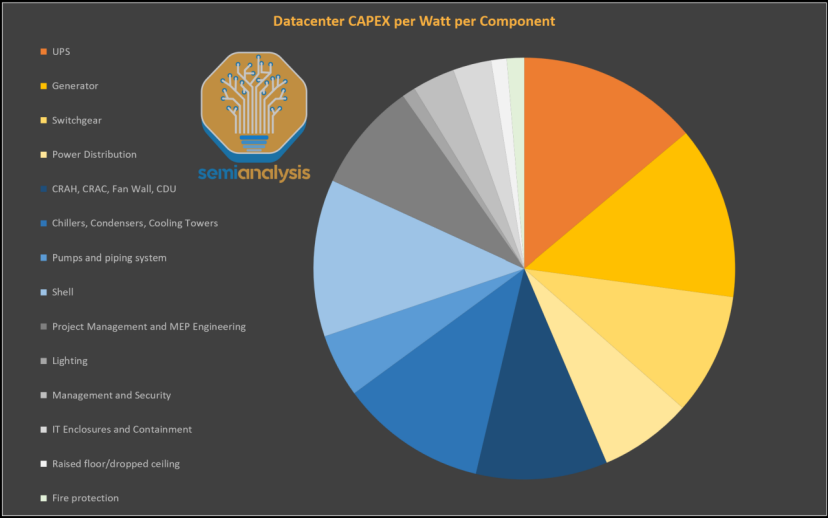

數據中心的影響——建設成本上升

數據中心的建設成本預計將會上升,但該行業很可能有能力消化這一影響。在物料清單中,70% 的成本來自各種散熱和電氣設備。這些工業產品高度依賴全球貿易,要么通過直接進口,要么通過進口原材料和成品子組件來獲取。

來源:SemiAnalysis 數據中心模型

來源:SemiAnalysis 數據中心模型

不過,本分分析人員認為特朗普的關稅政策對數據中心行業并非致命打擊,主要有兩個原因:

雖然散熱和電氣設備成本約占數據中心資本支出的 70%,但這其中包括很大一部分服務成本,主要與安裝費用有關。僅設備成本通常占比 50% 或更低,具體取決于設計方案。

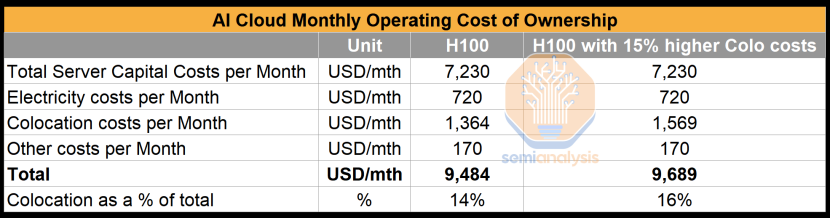

數據中心成本(即每千瓦的月租賃費率)在 GPU 集群的總體擁有成本(TCO)中占比較小。總體擁有成本主要由資本成本主導。

即使假設為了彌補關稅影響, colocatio(托管)租賃成本增加 15%(這是一種較為極端的情況),運營一個 GPU 集群的總體擁有成本也只會增加 2%。絕大部分成本是由服務器成本驅動的。

來源:人工智能云總體擁有成本模型

來源:人工智能云總體擁有成本模型

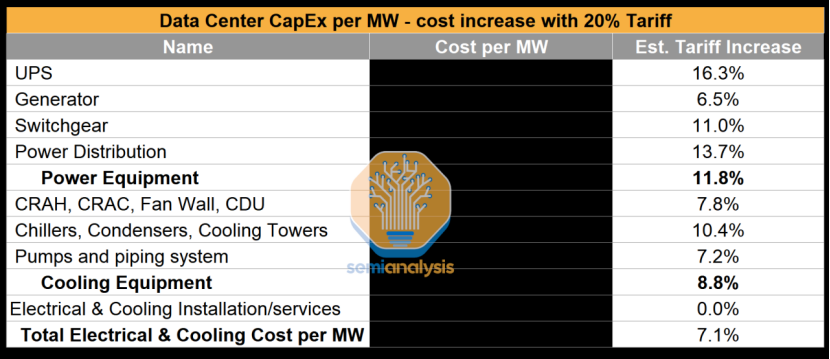

下面展示了一個全球統一征收 20% 關稅稅率的情景。分析人員估計,電氣和散熱設備成本(占數據中心物料清單的 70%)將上升中高個位數百分比。這一增長幅度不可忽視,但考慮到總體擁有成本主要由硬件資本成本主導,這對 GPU 云服務提供商來說并不是一個重大問題。

來源:SemiAnalysis 數據中心模型

來源:SemiAnalysis 數據中心模型

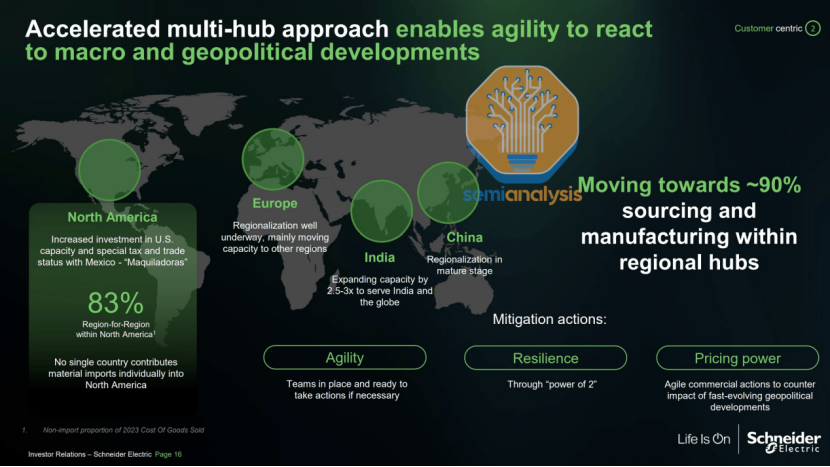

超大規模數據中心通常會采購高端、大容量的組件,這些組件的國內生產比例往往高于進口比例。全球領先的數據中心設備供應商施耐德電氣透露,其北美地區 83% 的銷貨成本并非來自進口(此數據不包括墨西哥和加拿大)。

來源:施耐德電氣

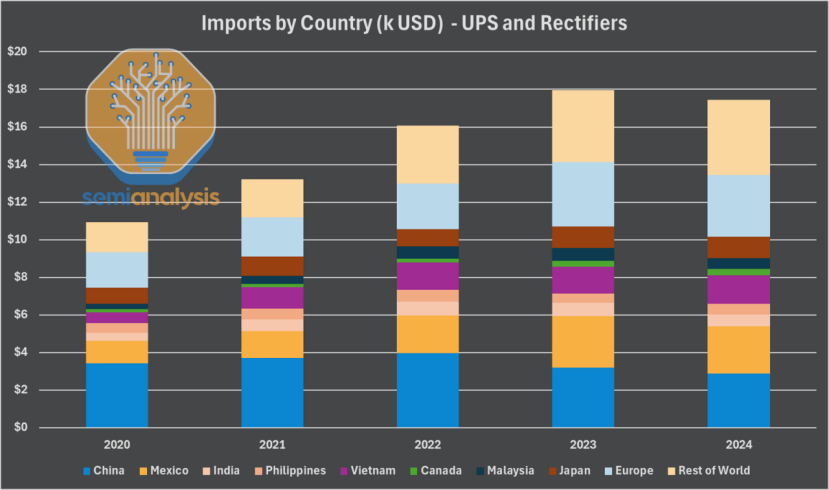

不間斷電源(UPS)系統

UPS 系統受關稅的負面影響最大,這并不奇怪,因為它是電子元件占比最高的組件。分析人員估計,數據中心使用的大型 UPS 系統中,不到 50% 是在國內組裝的。像伊頓、維諦技術和施耐德電氣等領先供應商,在美國有相當一部分組裝業務,同時也從他們在墨西哥和亞洲的制造工廠進口產品。其他對美國出口占比較高的大型供應商包括臺達電子、ABB 和三菱電機。在超大規模自建數據中心中,中國臺灣地區的供應鏈尤其強大。

即使系統是在美國組裝的,許多組件也是進口的:

電池柜:鋰離子電池單元通常占 UPS 模塊成本的 25% 左右,大部分從韓國、日本和中國大陸進口。

絕緣柵雙極型晶體管(IGBT)等功率半導體器件是另一個占比 10%-15% 的部分,其從亞洲和歐洲的進口比例非常高。

磁性元件外殼和布線構成了其余部分。雖然它們依賴全球大宗商品,但這些系統通常在國內組裝。一些廉價的子組件來自亞洲。

下面展示了美國進口情況的分類,但這是一個廣泛的類別,還包括其他電力電子系統,如與太陽能電池板配套使用的逆變器。

來源:美國人口普查局,SemiAnalysis 數據中心模型

來源:美國人口普查局,SemiAnalysis 數據中心模型

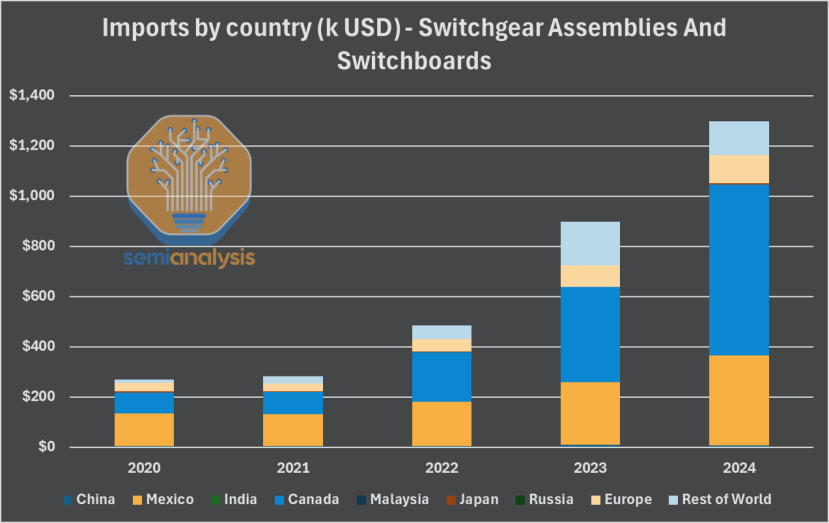

開關設備

美國超大規模數據中心使用的金屬封閉式低壓和中壓開關設備,很大一部分由伊頓、施耐德、西門子等公司在國內組裝。由于其重量較大,進口這些設備并不實際,墨西哥和加拿大是主要的進口樞紐。然而,在這些系統內部,有幾個組件是進口的:

斷路器是最昂貴的部件(約占銷貨成本的 30%),其進口比例不容小覷。拉丁美洲再次成為重要的供應地,而歐洲和亞洲也是大型供應中心。

繼電器和儀用互感器等子組件從亞洲的進口比例相當高。

與 UPS 系統類似,外殼和內部布線在物料清單中占相當大的比例,并且大部分在國內組裝。

來源:美國人口普查局,SemiAnalysis 數據中心模型

來源:美國人口普查局,SemiAnalysis 數據中心模型

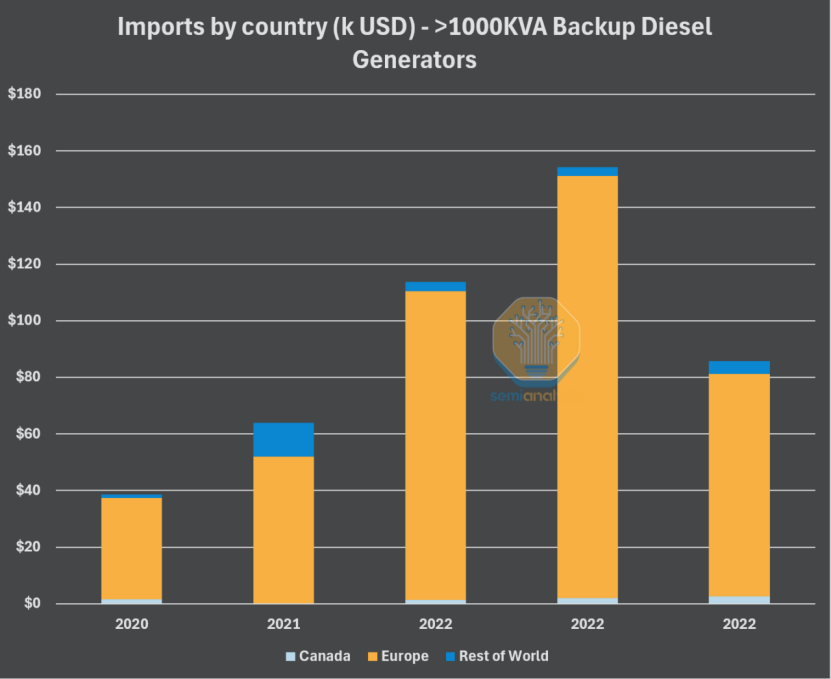

柴油發電機

發電機受關稅的影響最小。美國組裝的比例極高,制造商通常會制造最昂貴的部件——發動機。交流發電機是另一個成本較高的部件,其進口比例更高,歐洲在這方面占據領先地位。

來源:美國人口普查局,SemiAnalysis 數據中心模型

來源:美國人口普查局,SemiAnalysis 數據中心模型

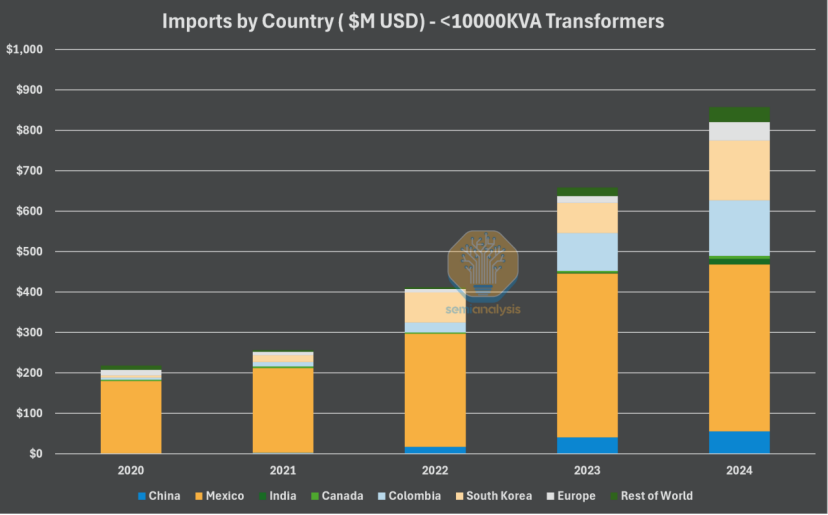

變壓器

美國數據中心需要兩種類型的變壓器:用于現場變電站的大功率變壓器(50-10 兆伏安),以及在建筑物附近或內部使用的小型標準化變壓器(2-3 兆伏安)。

大功率變壓器約 80% 依賴進口,主要原因是美國缺乏取向電工鋼(GOES)的制造能力。墨西哥、加拿大和韓國是主要的貿易伙伴。

中壓 / 低壓變壓器在國內制造的比例要高得多,超過 50%,大部分進口來自墨西哥和其他拉丁美洲國家,以及韓國。

來源:美國人口普查局,SemiAnalysis 數據中心模型

來源:美國人口普查局,SemiAnalysis 數據中心模型

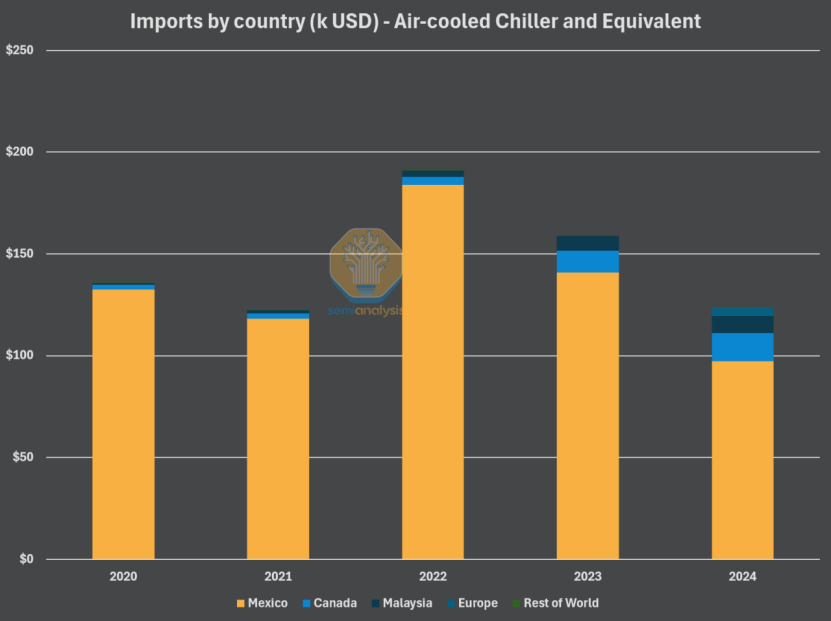

風冷式冷水機組

雖然有許多不同的冷卻配置,但風冷式冷水機組是現代大型數據中心中最常見的類型。國內組裝的比例相當高,但一些組件高度依賴進口:

壓縮機通常是最昂貴的組件,像江森自控、維諦技術和開利等大型制造商通常會在內部生產。

冷水機組內部的熱交換器(蒸發器和冷凝器)也大多在內部制造。

風扇和電機則更依賴外國供應商,德國、中國大陸和日本處于領先地位。

來源:美國人口普查局,SemiAnalysis 數據中心模型

來源:美國人口普查局,SemiAnalysis 數據中心模型

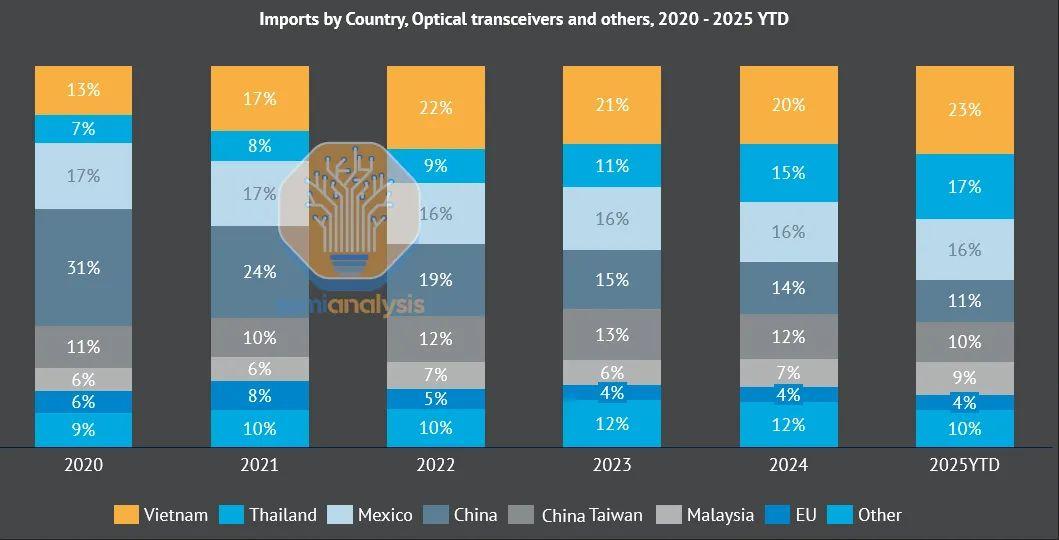

光通信與網絡:供應鏈高度依賴亞洲

光模塊

光模塊受關稅的影響很大,因為其大部分生產都在海外進行。AAOI 公司可能是唯一在美國有一定生產能力的二級供應商,而一級供應商在美國國內都沒有可觀的生產能力。目前,主要的進口地區包括泰國、越南、中國大陸、中國臺灣、馬來西亞和墨西哥,根據 4 月 2 日最初的關稅公告,每個地區面臨不同的關稅稅率——泰國為 37%,越南為 46%,中國大陸為 145%,中國臺灣地區為 32%,馬來西亞為 24%,墨西哥為 0%(前提是至少 50% 的凈成本來自墨西哥)。

根據這些最初宣布的關稅稅率以及各地區在美國該領域的進口份額,分析人員估計光模塊的綜合關稅稅率為 40%,不包括中國大陸的話為 27%。雖然這些稅率相當高,但分析人員認為,美國與其他國家的談判很可能會在 90 天的寬限期后導致關稅稅率的調整,從而使實際關稅稅率低于目前規定的水平。

來源:美國人口普查局,SemiAnalysis 網絡行業模型

來源:美國人口普查局,SemiAnalysis 網絡行業模型

光模塊行業的另一個風險是對中國大陸的進口依賴度較高。根據美國人口普查局的數據,2024 年中國大陸在光模塊進口中的占比僅約為 14%,但許多中國主要的模塊公司已在外國設立工廠,如越南、墨西哥、泰國和馬來西亞,以此作為應對美國貿易限制風險的戰略舉措。2024 年,這四個國家的光收發器和連接組件在美國的進口總額中占比約 60%。例如,泰國已成為主要的目的地之一:

旭創科技:大約在 2-3 年前開始在泰國曼谷以北約 100 公里處設立制造工廠。該工廠目前已達到相對成熟的階段,生產效率和良品率達到其中國大陸工廠的 90%-95%。目前,泰國的產能約占旭創科技總產能的一半。通常,印刷電路板組件(PCBA,即電氣部分)在中國大陸生產,然后運往泰國,在那里采購其余組件并進行最終組裝。泰國的勞動力成本仍低于中國大陸。

易飛揚通信:在泰國曼谷以南約 100 公里處也有一個生產工廠。目前,該工廠的產能有限,且為租賃而非自有。該工廠主要處理一些較為簡單的制造任務,目前在公司的總體生產中占比較小。不過,易飛揚通信已在租賃地點附近購置了一大塊土地,計劃在泰國大幅擴大生產規模。然而,建設進度相對較慢,新工廠可能還需要一段時間才能全面投入運營。

TFC Optical:在 2024 年年中左右在泰國曼谷以南約 50-60 公里處建立了工廠。

隨著美國開始實施新的關稅政策,像泰國這樣的國家也可能面臨較高的關稅稅率。預計未來會有一段不確定性時期,因為企業將重新評估和調整其供應策略,以確定為美國市場(光模塊最大的市場)提供服務的最具成本效益的方式。

激光器(電吸收調制激光器 / 垂直腔面發射激光器 / 連續激光器)

激光器和調制器是實現光模塊傳輸(Tx)功能的關鍵組件。主要生產商通常采用集成器件制造(IDM)模式。例如,Lumentum 公司在美國自己的工廠內完成其電吸收調制激光器(EML)的全部生產過程,從前端的晶圓處理步驟,如金屬有機化學氣相沉積(MOCVD)、光刻和切割,到后端的可靠性和性能測試,不依賴外部合作伙伴。對于其連續激光器(CW),由于技術要求低于 EML,Lumentum 公司在美國自己的工廠內完成所有前端晶圓處理步驟,而后端的切割和封裝等工藝則在其位于泰國的工廠內進行。

Lumentum 公司在美國圣何塞運營著一家專門生產激光二極管的工廠,這意味著其 EML / 垂直腔面發射激光器(VCSEL)的銷售不受關稅影響。然而,對于 CW 激光器,如果該公司繼續在泰國進行后端工藝,那么當這些激光器直接運往美國組裝成模塊時,將需繳納泰國產品的關稅。

其他主要的 EML 和 VCSEL 生產商包括相干公司和博通公司。相干公司運營著 10 家與激光生產相關的工廠,其中 6 家在美國,4 家在歐洲(瑞典 2 家、瑞士 1 家、英國 1 家)。這使得該公司在必要時可以將生產轉移到美國以避免關稅。博通公司有 3 家與激光相關的工廠,其中 2 家位于新加坡(需繳納 10% 的關稅),1 家在美國。

CW 激光器的供應鏈在地域上更為多樣化。美國以外的主要供應商包括日本的古河電工、中國臺灣地區的聯亞光電、中國大陸的源杰半導體和仕佳光子。聯亞光電在中國臺灣的工廠內完成從晶圓制造、切割到測試的整個前端工藝,由于產能限制,會將一部分晶圓運往中國大陸進行后端處理(切割和測試)。

另一個重要的考慮因素是,激光器并非獨立的終端產品,它們必須組裝成光模塊或引擎,才能用于數據中心的連接。因此,激光器間接受到最終出口地關稅政策的影響。

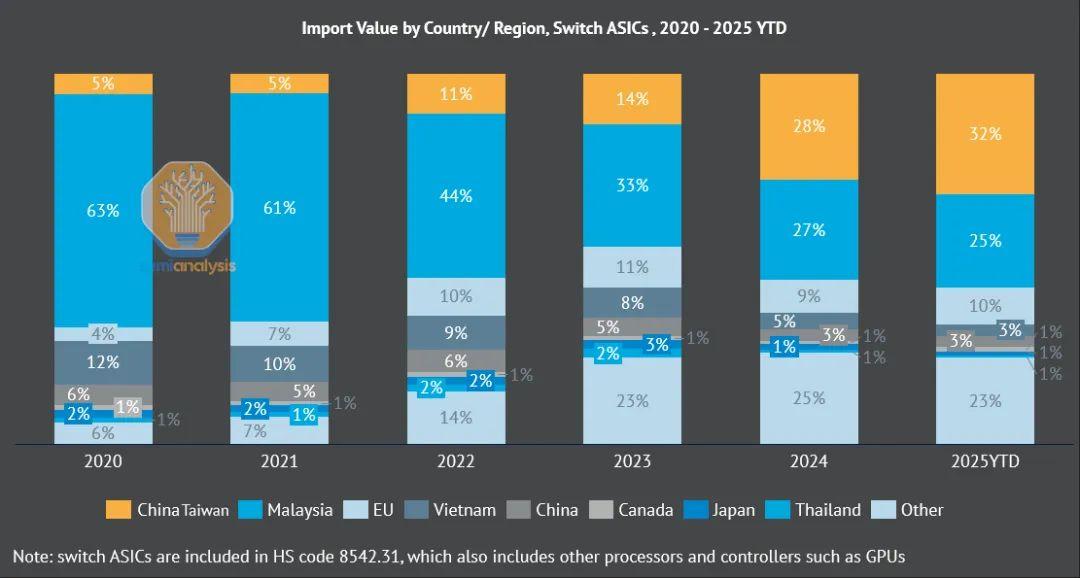

交換機

交換機專用集成電路(ASIC)通常在臺積電的先進晶圓廠使用先進工藝節點制造。像亞德諾半導體、天弘公司和亞旭電子等公司在交換機系統設計和制造方面處于領先地位,但它們可以依靠合同制造商進行產品組裝。這些合同制造商通常位于越南、泰國、馬來西亞、墨西哥、中國臺灣地區和中國大陸等地,因此會受到各自所在國家或地區關稅政策的影響。

來源:美國人口普查局,SemiAnalysis 網絡行業模型

來源:美國人口普查局,SemiAnalysis 網絡行業模型

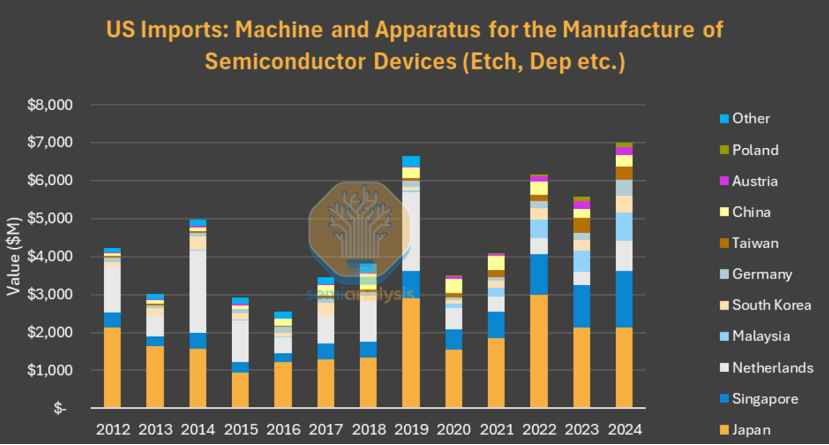

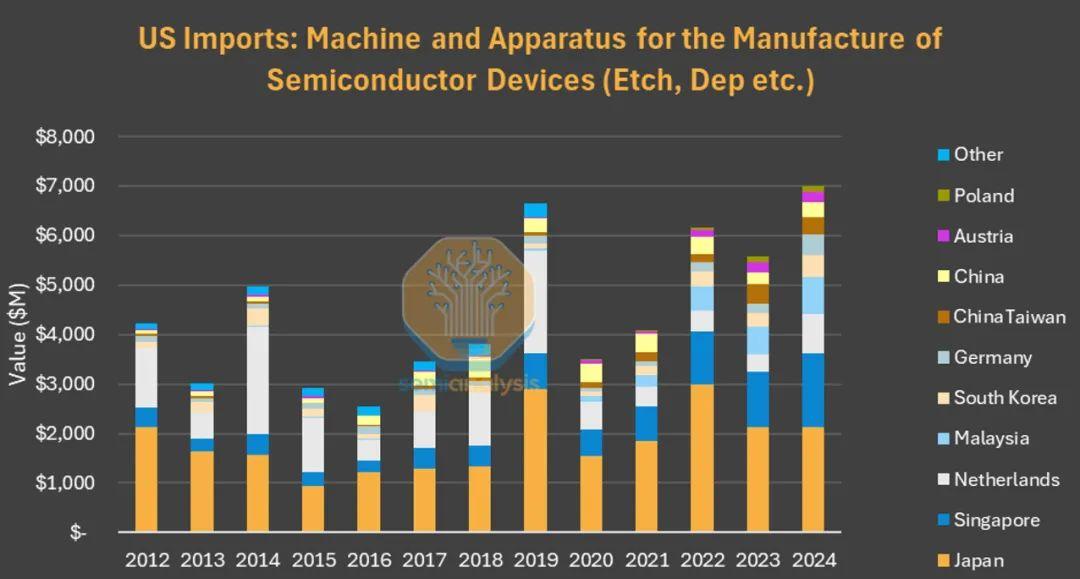

半導體設備

新的關稅政策降低了美國在芯片制造方面的競爭力。鑒于中國臺灣地區在先進邏輯芯片和封裝領域的風險集中,美國迫切需要出臺鼓勵國內半導體供應鏈發展的政策,而不是抑制其發展。

對于晶圓廠來說,關稅使美國與中國臺灣地區的成本差距進一步擴大。模型顯示,僅設備成本一項,一個先進邏輯芯片或動態隨機存取存儲器(DRAM)晶圓廠的成本要比中國臺灣地區高出約 15%,這還不包括建設成本的任何變化。由于許多關鍵原材料僅在國外生產,運營成本也會增加。假設這些成本直接轉嫁給客戶,美國本土生產的芯片價格將比中國臺灣地區生產的相同芯片高出超過 32%。中國臺灣地區的關稅稅率為 32%,因此,即使中國臺灣地區生產的芯片需繳納關稅,其價格仍可能低于美國新建晶圓廠生產的芯片。

來源:Source: usatrade.census.gov,SemiAnalysis Wafer Fab Equipment Model

來源:Source: usatrade.census.gov,SemiAnalysis Wafer Fab Equipment Model

許多關鍵的晶圓生產設備對于美國的晶圓廠來說只能通過進口獲得。阿斯麥和東京電子是兩個最重要的外國供應商。

來源:Source: usatrade.census.gov,SemiAnalysis Wafer Fab Equipment Model

來源:Source: usatrade.census.gov,SemiAnalysis Wafer Fab Equipment Model

美國實際上沒有生產 300 毫米晶圓基板的國內產能。

來源:Source: usatrade.census.gov,SemiAnalysis Wafer Fab Equipment Model

來源:Source: usatrade.census.gov,SemiAnalysis Wafer Fab Equipment Model

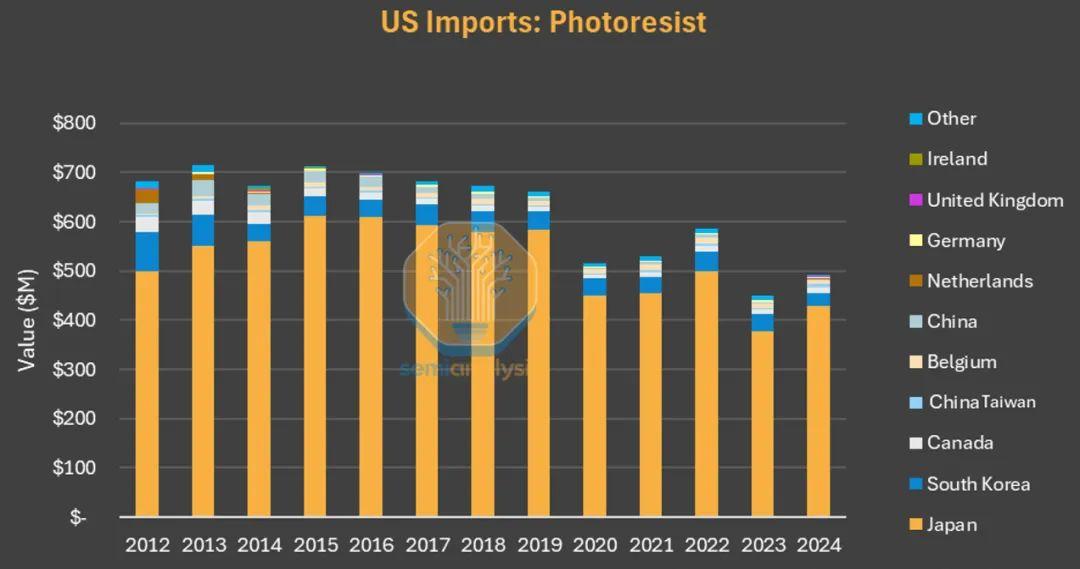

美國的晶圓廠幾乎完全依賴從日本進口光刻膠。

有些人可能會誤以為這是在主張對中國臺灣地區的關稅稅率還不夠高。這種觀點是錯誤的,因為提高該稅率會削弱美國公司在本土建設人工智能數據中心的積極性,并且從總體上減少美國對先進半導體的獲取渠道,而先進半導體是現代世界的命脈。

來源:Source: usatrade.census.gov,SemiAnalysis Wafer Fab Equipment Model

來源:Source: usatrade.census.gov,SemiAnalysis Wafer Fab Equipment Model

美國進口價值數十億美元的半導體產品,現在除了來自墨西哥和加拿大的之外,其余所有進口半導體都需繳納關稅。

在美國本土建設晶圓廠的國內公司確實會受益。英特爾代工服務(Intel Foundry)的先進工藝在面向美國客戶時,與臺積電的產品相比,在成本上會更具競爭力,盡管英特爾代工服務的晶圓廠設備(WFE)成本也會增加約 15%。然而,這種優勢僅適用于在美國本土銷售的產品。總體而言,這促使客戶盡可能避免向美國進口產品。

如果《美墨加協定》的再出口漏洞被封堵,英特爾的先進封裝業務可能會得到提升。在不同供應商之間移植封裝設計比移植芯片設計更容易,并且可以避免為封裝所增加的 10% 至 20% 的價值繳納關稅。截至 2024 年第三季度,英特爾的先進封裝(AP)業務已經實現盈利,并且在人工智能客戶的推動下,預計今年其營收將達到 10 億美元。

關稅會影響大型科技公司的國際業務嗎?

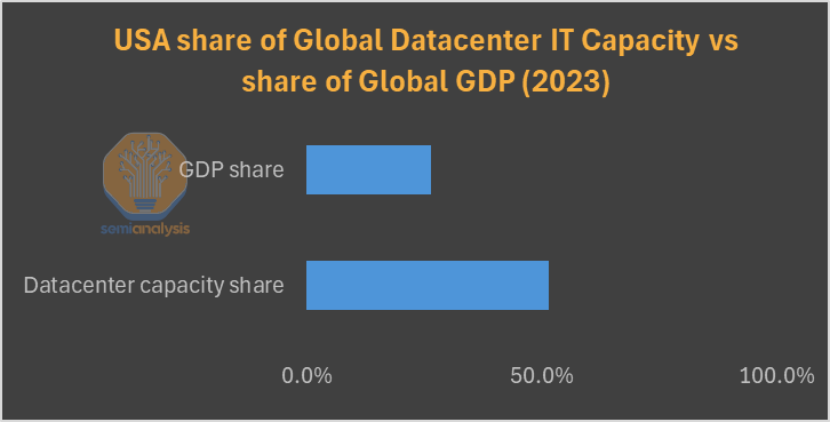

傳統上,關稅只對跨境的實體商品產生影響,而服務則可免征關稅。對于數字服務而言,即使政府試圖征收關稅,也沒有合適的機制來對通過網絡傳輸的數據比特征稅。這當然對美國極為有利,因為美國在全球數據中心容量中所占的份額明顯高于其在全球國內生產總值中所占的份額。簡而言之,美國是計算能力的凈出口國。

來源:美國人口普查局,SemiAnalysis 數據中心模型

來源:美國人口普查局,SemiAnalysis 數據中心模型

在特朗普于 4 月宣布關稅措施后,歐洲領導人公開討論了以大型科技公司為報復目標,其中法國帶頭對美國采取了最為強硬的措辭。目前廣泛討論的針對大型科技公司的三種方式如下:

數字服務稅(DSTs)。

市場、數據和反壟斷監管措施,例如《數字市場法》(DMA,側重于競爭方面)和《數字服務法》(DSA,側重于內容審核方面)。

新的法律和工具,例如《反脅迫工具條例》(ACI)。

采用《數字市場法》和《數字服務法》等現有法律是最不可能的情況。這些法律旨在成為客觀的規則,而不是被用作討價還價的籌碼。后者可能會削弱他們目前與科技公司的訴訟力度。

最有可能的結果是征收數字服務稅。在過去幾年里,主要經濟體已經開始征收數字服務稅。法國在 2019 年引入了數字服務稅,迫使大型科技公司就其在當地產生的總收入繳納 3% 的稅。受影響的主要有兩項業務:「數字中介平臺」(即在線市場)和「目標數字廣告」。谷歌、Meta 和亞馬遜是受影響最大的公司。

只有全球年收入超過 7.5 億歐元,且來自法國境內受涵蓋數字服務的收入超過 2500 萬歐元的公司才需納稅。

這項稅與企業所得稅是分開的。

請注意,云計算業務不受影響。

在歐洲,其他國家也出臺了類似的稅收政策。其結果通常是終端客戶的凈成本增加:

在法國,亞馬遜的在線市場從 2019 年 10 月 1 日起將費率提高了 3%,從 15% 提高到 15.45%。亞馬遜保護了自己的利潤空間,而小企業最終成為了主要的受害者。

同樣,谷歌推出了 2% 的「監管運營成本」附加費,以彌補這一影響并保護其利潤空間。

因此,雖然對大型科技公司征稅是一種常見的做法,但它往往會影響終端用戶,而不是大型企業本身,并且可以被視為國家實際上提高了對本地企業的稅率。到目前為止,網絡效應被證明過于強大。

此外,在歐盟層面征稅可能具有挑戰性,因為這需要所有歐盟國家就共同政策達成一致。

云計算征稅與歐盟的《反脅迫工具條例》

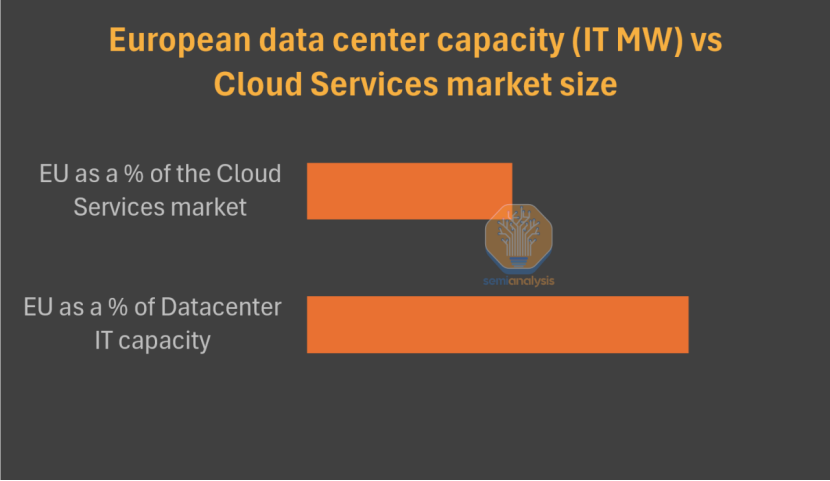

對于歐盟的政策制定者來說,下一步將是把稅收范圍擴大到云計算領域。盡管歐洲確實擁有相當規模的數據中心市場,但從其在云計算服務(基礎設施即服務 / IaaS 和平臺即服務 / PaaS)支出中所占的份額來看,其潛力仍未得到充分發揮。

來源:美國人口普查局,SemiAnalysis 數據中心模型

來源:美國人口普查局,SemiAnalysis 數據中心模型

為了對抗關稅和其他「經濟脅迫」行為,歐盟在 2023 年引入了《反脅迫工具條例》(ACI)。2021 年至 2022 年中國對立陶宛的所謂「脅迫」行為是一個關鍵觸發因素,但這一工具尚未被使用。《反脅迫工具條例》賦予了歐盟委員會提出報復性措施的權力,并且如果獲得合格多數成員國的批準,這些措施即可生效,比如:關稅、對商品和服務的進出口限制、外國投資和資本限制、公共采購排除等。

對于歐盟來說,《反脅迫工具條例》的威力在于它能夠以合法的方式對服務實施或限制關稅。雖然歐盟對美國的商品貿易順差達到 1982 億歐元,但其服務貿易卻出現了 1090 億歐元的逆差,這主要是由金融服務和數字服務造成的。具體到云計算領域,可能會出臺以下對抗措施:

禁止公共采購云計算服務。

更嚴格的數據本地化和保護規則。

服務使用費用或稅收。

暫停運營許可證——這是最糟糕的情況。

結論是,歐洲擁有對美國進行報復的手段。雖然這可能會損害其當地經濟,并且可能只會導致云計算服務提供商提高價格,但這可能標志著一個新時代的開始,數據主權和本地化的重要性日益凸顯。

評論