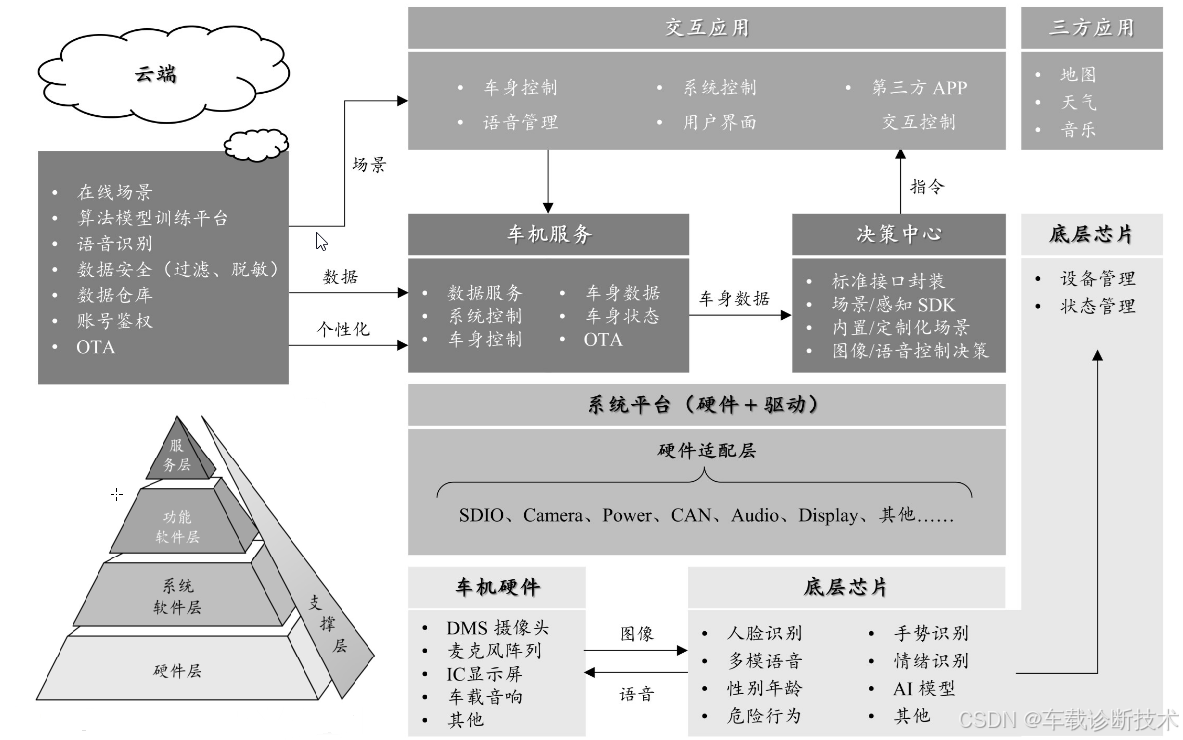

整車功能架構 --- 智能座艙

一、背景信息

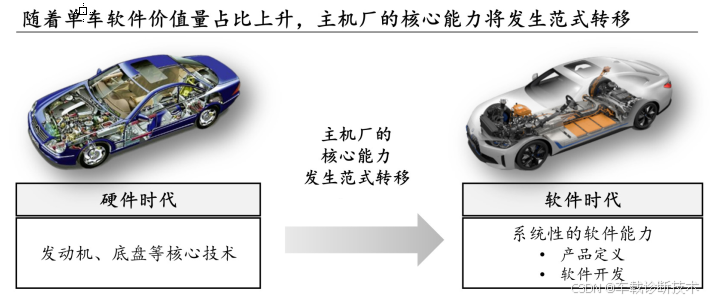

本文引用地址:http://www.104case.com/article/202503/467971.htm軟件定義汽車和E/E架構轉型浪潮下,智能座艙供應鏈迎來變革。軟件定義汽車趨勢下,軟件在汽車中的價值量占比將不斷上升。主機廠的核心能力將發生范式轉移:

-> 即從專注于發動機、底盤等核心技術轉變為培育自身系統性的軟件開發能力,通過設立軟件公司和成立軟件研發部門等措施來彌補自身軟件的短板。

-> 另外,汽車 E/E 架構從分布式向集中化轉型,軟硬件解耦有助于降低零部件生產壁壘,助力硬件供應商加速實現國產化替代,推動智能座艙產業鏈變革

座艙存量和增量軟硬件價值量發生變化,為諸多企業帶來進入契機智能座艙因具備豐富的功能,價格相較于傳統座艙顯著上升。座艙單車價值量發生變化,存量硬件、增量硬件和增量軟件涉及新的入局者。硬件方面,高算力SoC芯片逐漸替代低算力的MCU芯片,為高通等消費級芯片廠商帶來從中控儀表 ECU 到座艙域控制器,以德賽西威為代表的國內Tier1已在布智能域控全套解決方案。新增硬件如HUD、通信模塊的出現為科技公司和訊廠商帶來入局機會。軟件層面,操作軟件定制化和應用程序為主機廠主奪的領域,底層操作系統為傳統Tier1的基本盤。

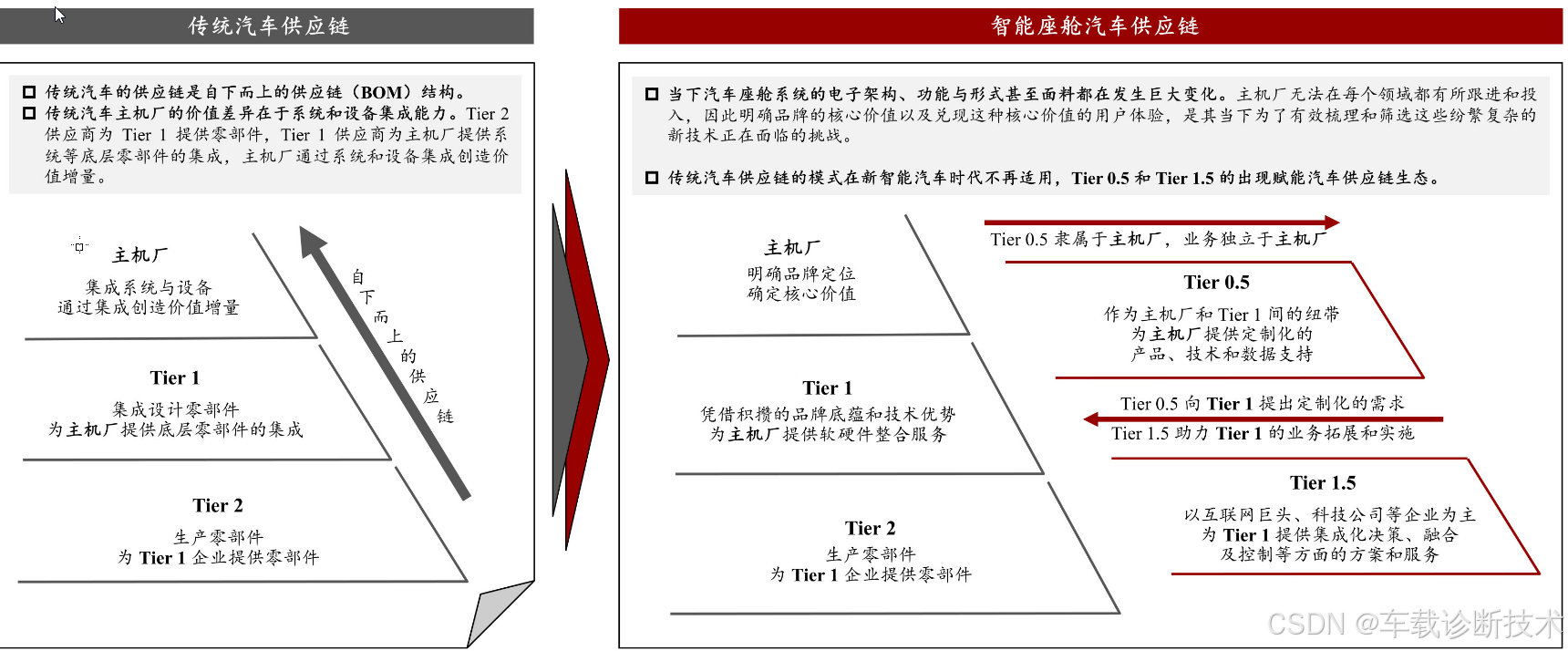

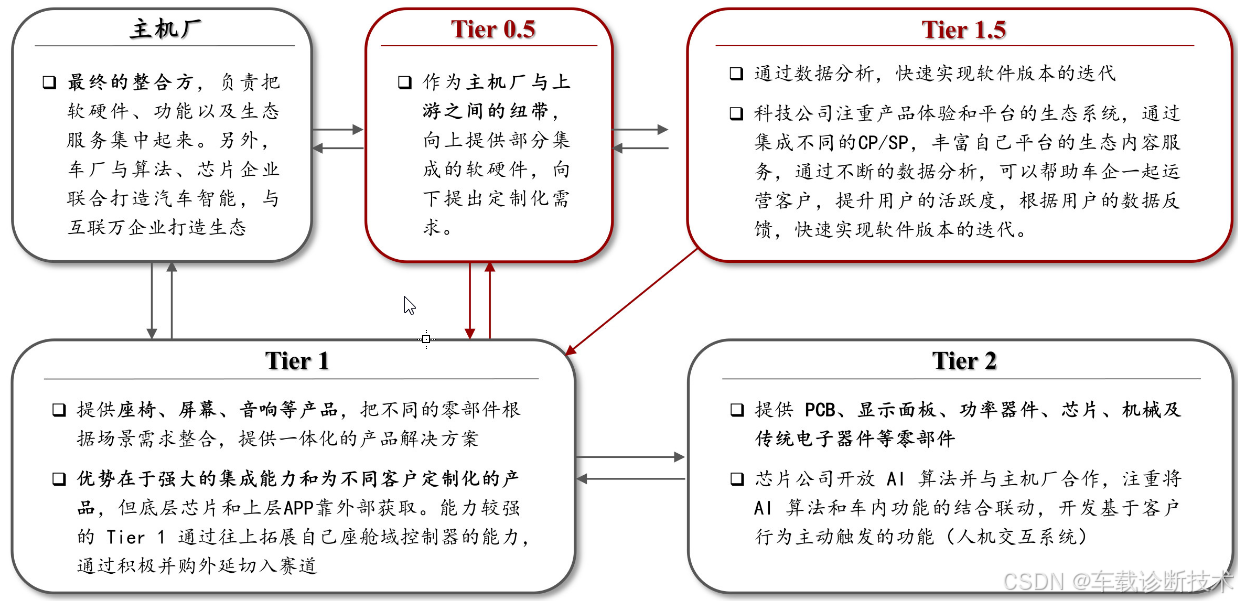

汽車座艙智能化,催生Tier 0.5 和 Tier 1.5 等新興。Tier 1業態當下汽車座艙系統的產業鏈條發生巨大變化,傳統汽車供應鏈自下而上的模式在新智能汽車時代不再適用,Tier0.5和Tier1.5的出現賦能汽車供應鏈生態。以富賽汽車電子公司為代表 Tier 0.5 作為主機廠與上游之間的紐帶,向上提供部分集成的軟硬件,向下提出定制化需求:以互聯網巨頭、科技公司等企業為主的 Tier 1.5 向 Tier 0.5 提供部分軟硬件支持服務的同時,也給 Tier1 提供集成化決策、融合及控制等方面的方案和服務。

汽車智能化趨勢下,智能座艙是最快實現價值變現的方向之一,傳統的汽車 BOM 供應體系將發生重大變革。傳統供應模式下,Tier2 供應商負責研發和生產汽車零部件,由 Tier 1 進行零部件整合并為主機廠提供一體化產品解決方案。在當今“軟件定義汽車”、軟硬件解耦和汽車電子架構集成化趨勢下,主機廠所需的智能座艙系統對軟件的開發和使用能力提升,Tier 0.5 和Tier 1.5 應運而生。

智能座艙快速滲透的同時,座艙硬件、軟件技術也在不斷發展。車載顯示屏、控制芯片、HUD等部件的功能進一步演進,價值量逐步提升。智能座艙主要部件的商業空間將為汽車電子企業、互聯網科技巨頭和信息通訊廠商提供入局機會。

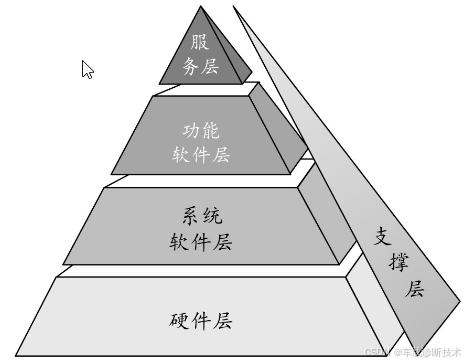

二、智能座艙技術架構

汽車智能座艙的技術架構主要由如下幾個組成:

-> 硬件層;

-> 系統軟件層;

-> 功能軟件層;

-> 服務層;

-> 支撐層構成。

復雜的技術架構推動了智能座艙產業鏈變革。

-> 硬件層包括傳感器、內存、AI 感知模塊、應用處理器(AP)等基本硬件設備:系統軟件層包括驅動、通信等基本系統軟件;

-> 功能軟件層是完成智能座艙核心功能的層,主要在 AI感知模塊上完成感知,在應用處理器上完成上層應用;

-> 服務層,即云服務體系包含語音識別、場景網關等相關服務;

-> 支撐層系,是支撐軟件的快速開發工具,也可以稱為成長平臺。

分層的技術架構有利于整合系統資源,推動汽車軟件架構由基于信號的架構向基于服務的架構(SOA)轉變,大大提升復雜功能在車上的落地可能性。

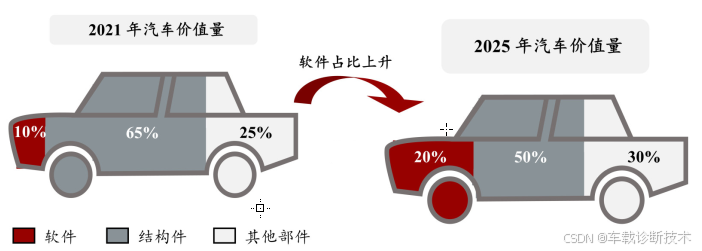

預計智能汽車軟件成本在整體汽車成本中的占比將從2022年的15%25%,上升至2026年的35%45%

軟件在車載成本中的占比是一個復雜而多變的問題。隨著汽車智能化和網聯化趨勢的加強,軟件成本占比預計將持續增長。然而,車企和供應商也在不斷探索優化和降本的途徑,以應對市場競爭和消費者需求的變化。

隨著汽車智能化和網聯化水平的不斷提升,軟件在車載系統中的作用越來越重要。因此,軟件成本占車載成本的比例預計將持續增長。

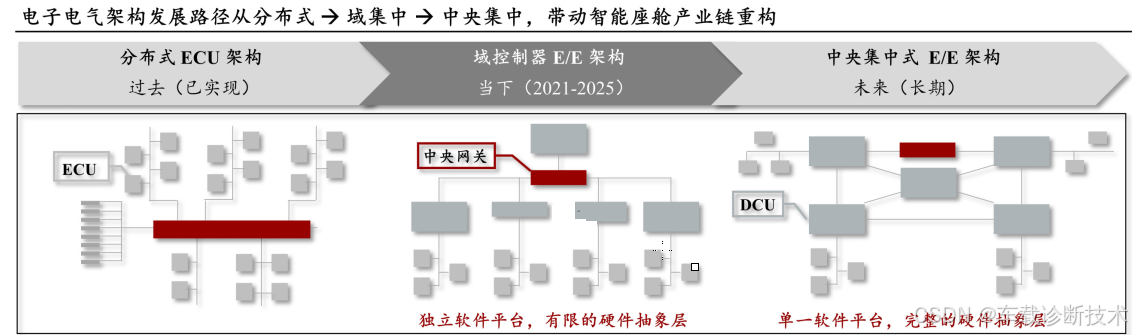

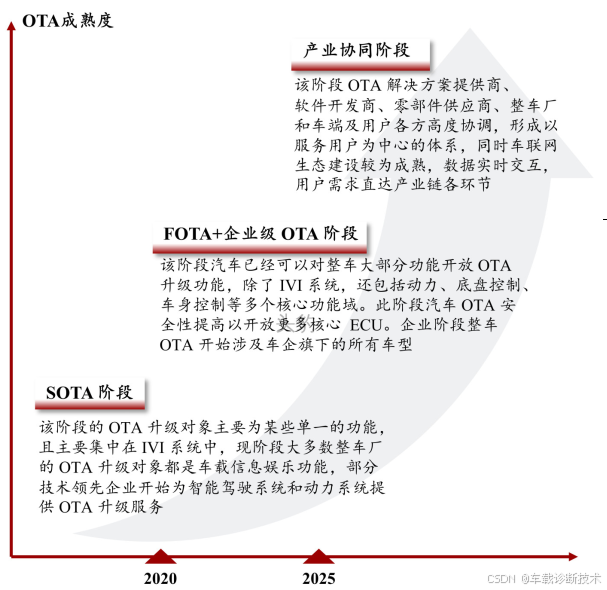

汽車 E/E 架構從分布式趨向集中式,不僅能夠推動“智能化”的發展,還能有效實現新能源汽車降本增效。集中式架構可以有效減少新能源汽車整車 ECU 的數量,避免整車線束復雜化布局,推動汽車實現降本增效,為后續OTA 的軟件管理提供便利。

隨著車規級芯片運算能力、主頻、核心數等性能不斷迭代進步,將助力E衛 架構集中化轉型升級。

供應鏈邊界將隨著 EI架構發展推動日趨模糊,零部件供應商將需要更強的協同整合能力,同時軟硬件解耦有助于降低零部件生產壁壘,推動硬件供應商加速實現國產化替代

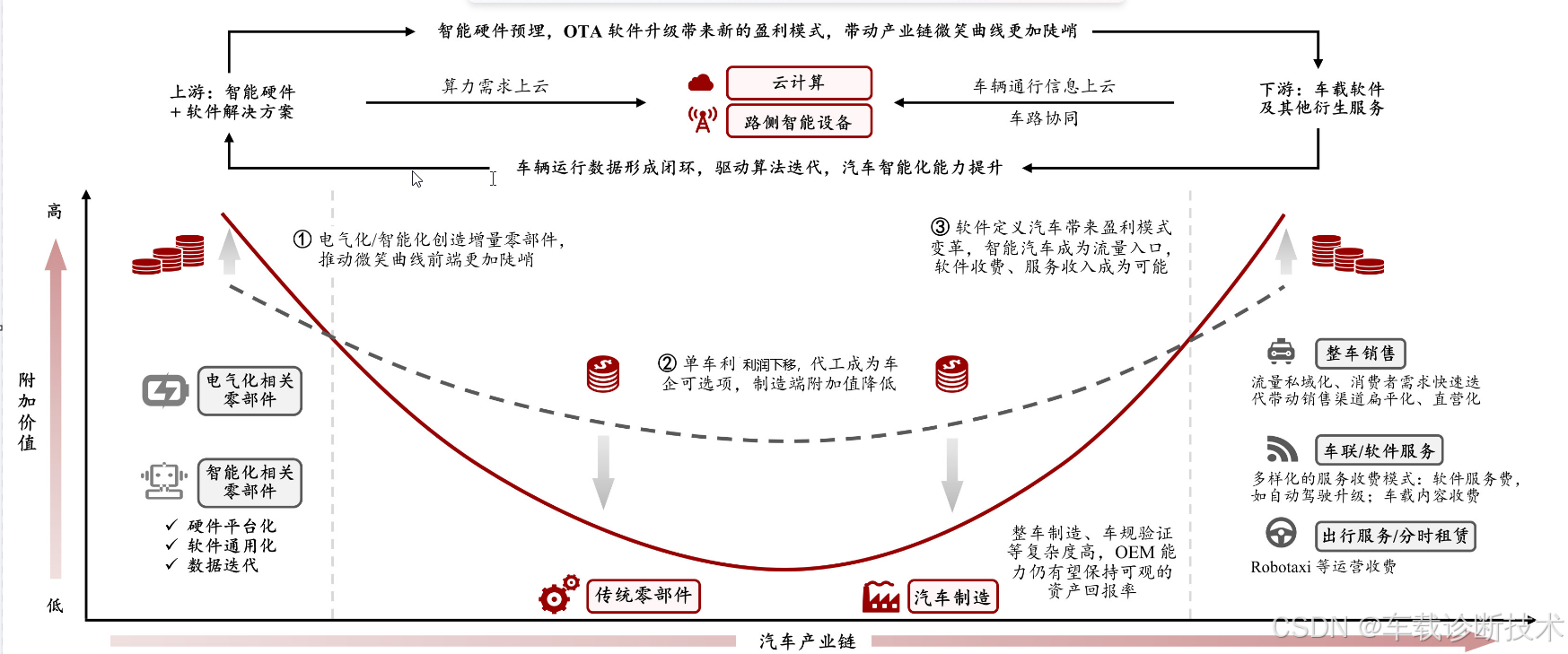

汽車電氣化/智能化創造增量零部件,軟件定義汽車帶來盈利模式變革,部分車企會選擇智能硬件預埋,OTA 軟件升級也會帶來新的盈利模式,帶動汽車產業鏈微笑曲線更加陡峭。

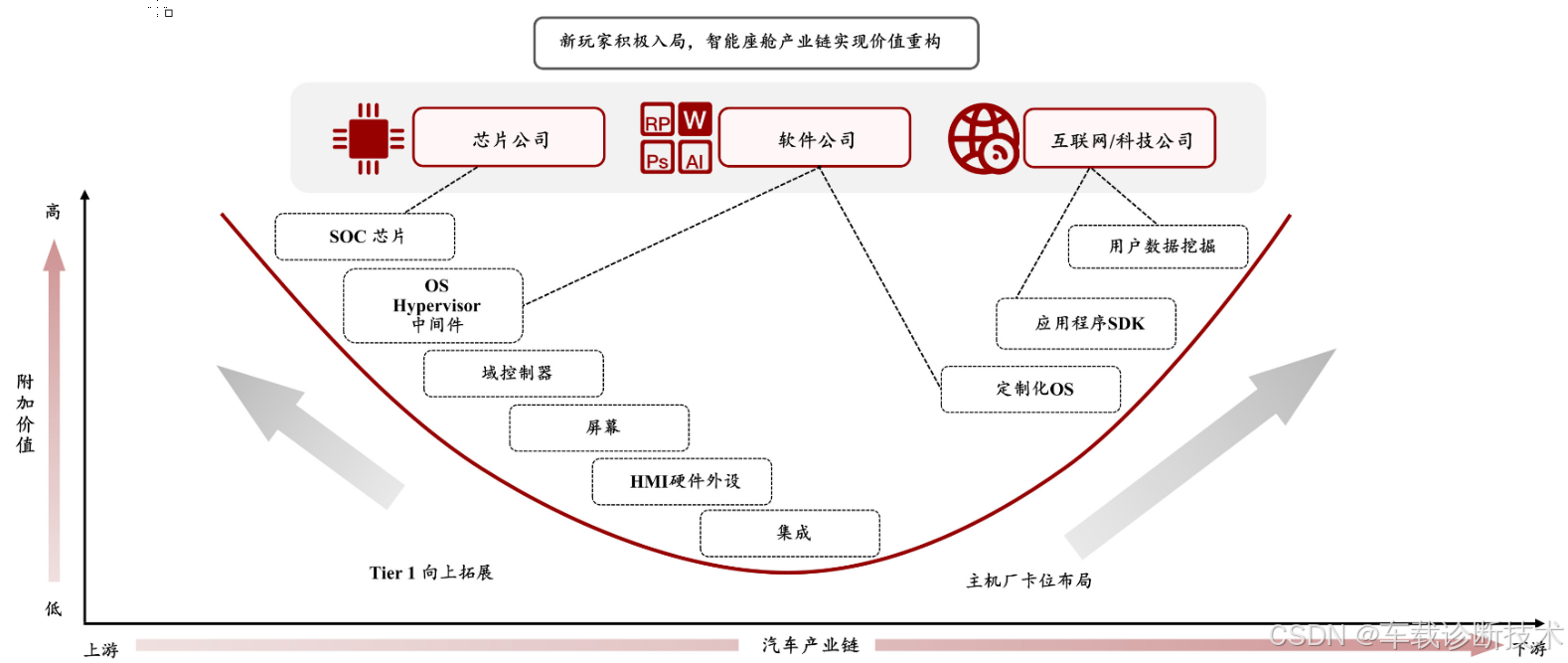

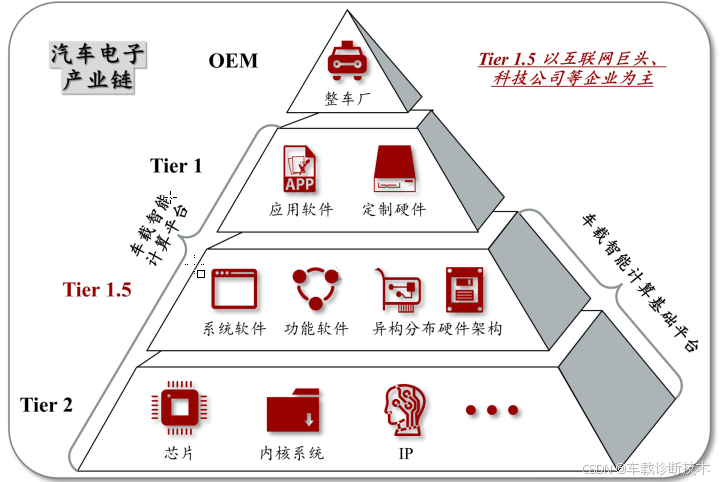

智能座艙產業鏈新玩家積極入局,推動產業鏈價值重構,芯片廠商、軟件提供商和互聯網科技公司三大新入局者分別搶占SoC芯片、中間層和操作系統等附加值高的領域

汽車智能座艙主要由軟硬件和人機交互技術構成,硬件包括液晶儀表盤、HUD、顯示屏、芯片等,軟件包括操作系統、中間件等,人機交互技術包括語音識別、觸控識別等技術

伴隨智能座艙軟硬件的復雜化程度不斷加深,傳統車載信息芯片已無法滿足座艙的算力需求和更新速度,SoC 芯片應然而生;

一方面,系統級SOC芯片高度集成了中央處理器(CPU)、AI處理單元、圖像處理單元(GPU)、深度學習加速單元 (NPU)等多個模塊,能滿足高讀運算和復雜運算的需求;

另一方面,主機廠愈發傾向于在車內使用硬件預埋的方式,主機廠間的算力競賽越來越白熱化,高算力 S0C芯片廠商市場地位將得到進一步提升;

高通作為消費電子芯片的霸主,目前也是智能座艙的 SoC芯片的全球龍頭,旗下 820à多8155芯片已經成為當前智能座艙的主流芯片方案

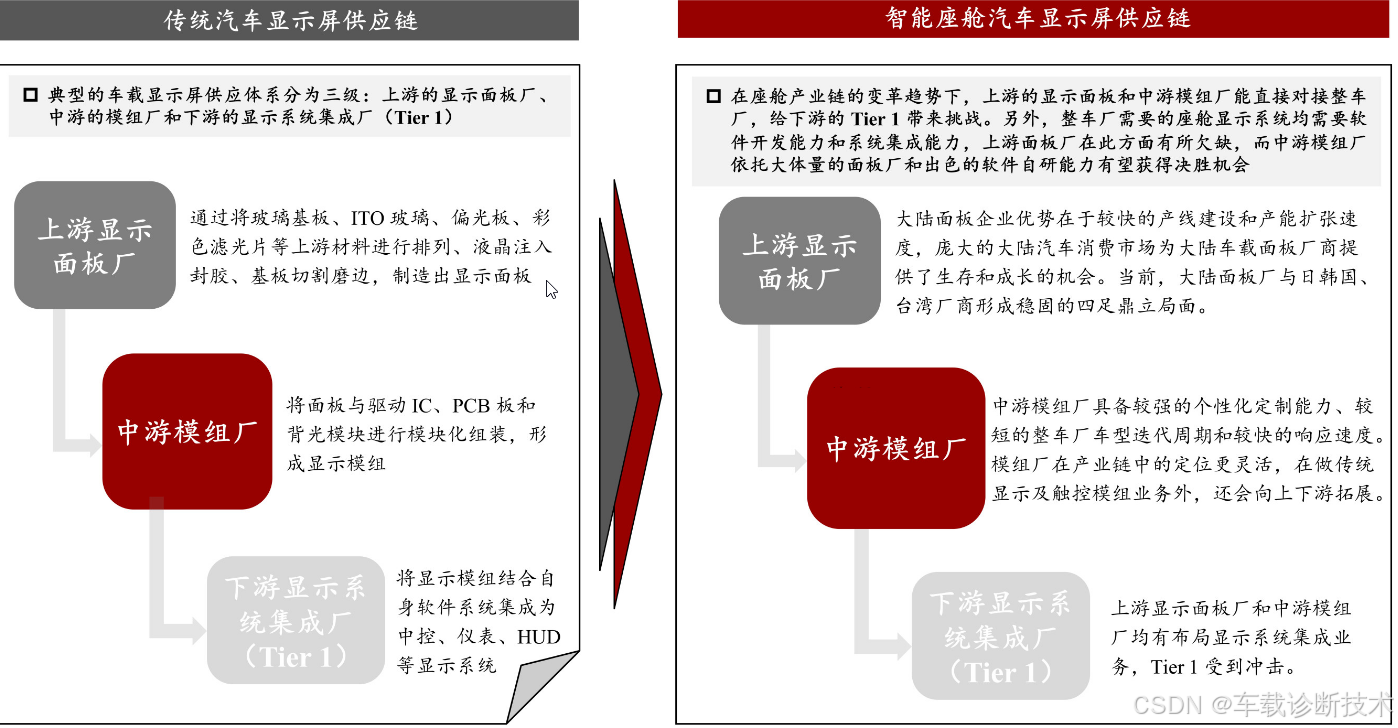

車載顯示器上游面板廠和中游模組廠憑借自身積累的成熟的軟件開發及軟硬件耦合能力,布局顯示系統集成和智能座艙總成業務,在軟件定義汽車的浪潮下,獲得了直接對接OEM 廠商的機會

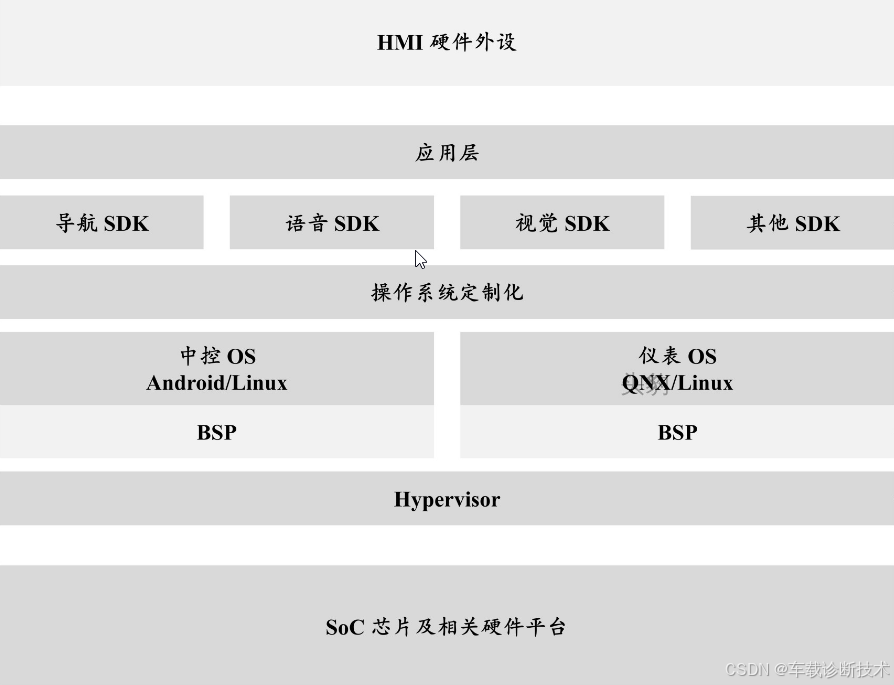

SDK(軟件開發工具包): 目前市場以 Tier1和互聯網科技公司為主,日后主機廠將搶占份額主機廠或將爭奪核心應用算法對一些與用戶體驗交互較強的核心應用進行自研。

BSP(板級支持包):傳統 Tier 1 的基本盤,互聯網企業和主機廠不考慮底層軟件市場BSP 與底層硬件封裝后,后續不涉及定制化升級,車規級軟件開發工作相對底層。

操作系統定制化:目前市場以 Tier1和軟件公司為主,日后主機廠將搶占份額:車機系統是所有數據的入口,爭奪操作系統開發能力,便于后續進行 OTA 升級和功能的優化。

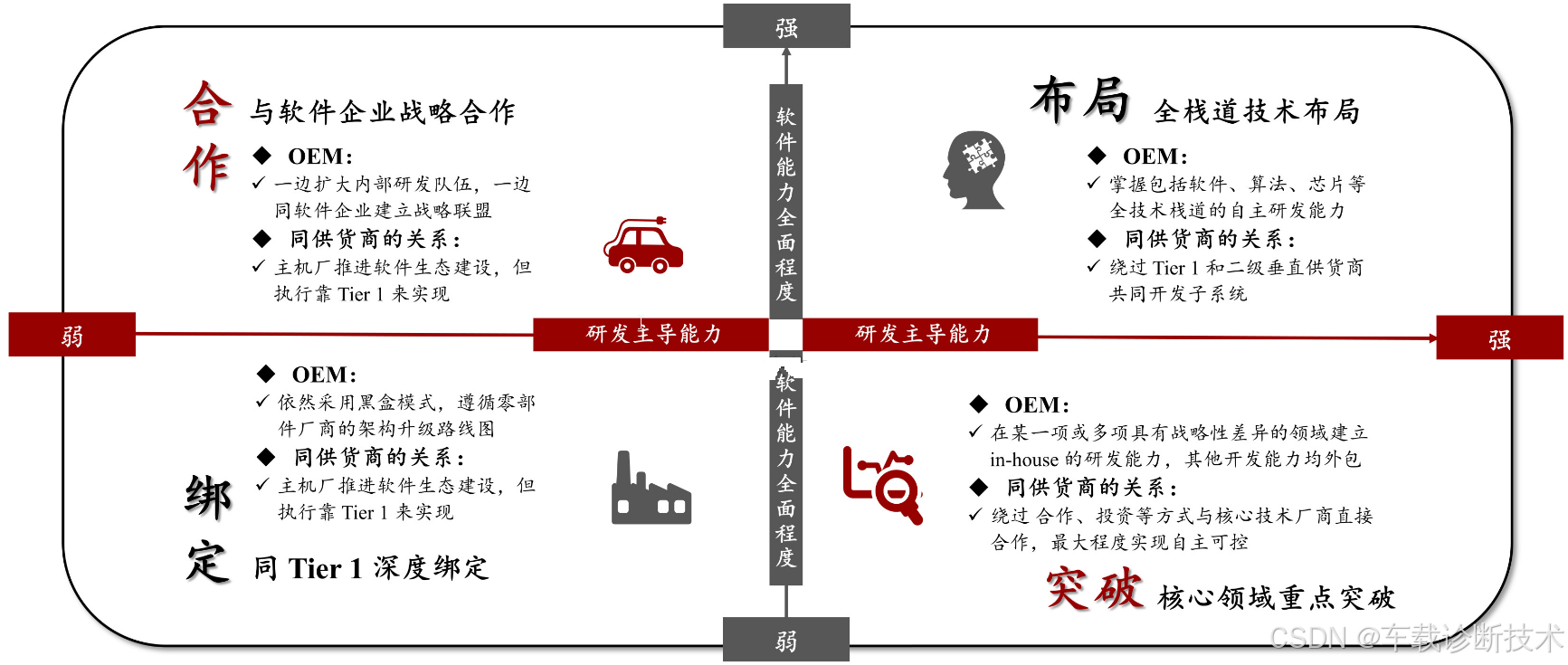

根據主機廠軟件能力全面程度和研發主導能力,主機廠向軟件轉型具有四條路徑:

-> 1、與軟件企業戰略合作;

-> 2、全棧道技術布局;

-> 3、同Tier1深度綁定;

-> 4、核心領域重點突破

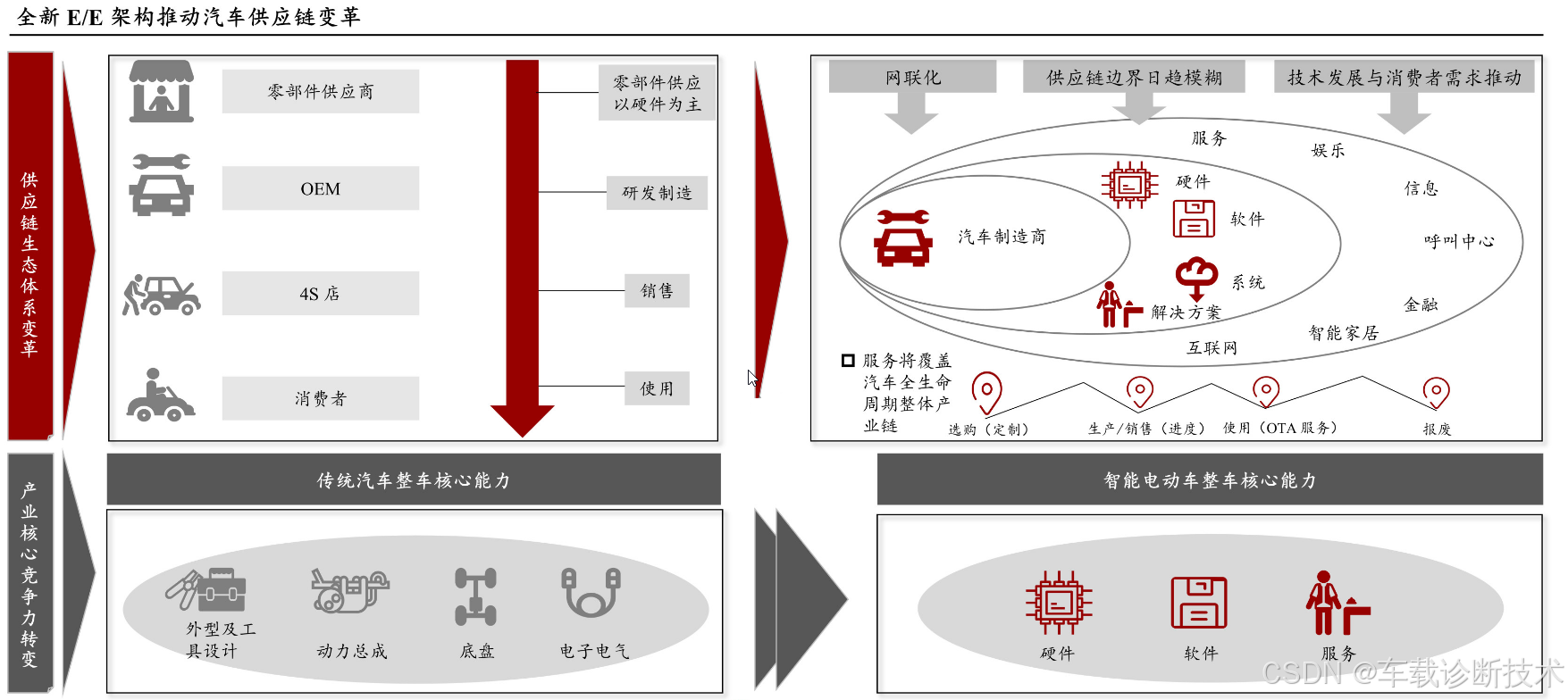

當下汽車座艙系統的產業鏈條發生巨大變化,傳統汽車供應鏈自下而上的模式在新智能汽車時代不再適用,Tier0.5和Tier1.5的出現賦能汽車供應鏈生態.

零部件供應商、軟件服務商與主機廠的關系變化很大。傳統的零部件供應商和主機廠的關系是零部件廠商負責研發和生產,主機廠再把零部件上的最優資源集成到車里,按照主機廠對車的定位來打造產品,最終推向市場,面向消費者。如今在“軟件定義汽車”的新形式下,軟件對于汽車越來越重要,軟件在車上的話語權越來越大,在整車成本的占比上也越來越高。### 主機廠也在根據目前的形式進行調整,做車內軟件的定義和控制,將技術能力下探,做車內智能零件的定義,包括底層的SOA架構。在這個過程中,主機廠和供應商都在增強自身能力。

關于供應鏈未來關系的發展思考①)對于主機廠,大型主機廠基本都在開始布局底層S0A架構和共同開發體系,未來主機廠很可能會控制一部分S0A架構。主機廠會去集成各個零件軟件供應商的軟件功能,同時將硬件整合成ONE BOX體系。

對于零部件廠商,一方面,要從底層架構軟件上更多得支持主機廠,很多零部件廠商從Tier1變成Tier0.5,從零部件的軟件體系上更多得給主機廠賦能。另一方面,零部件供應商、軟件服務商要在應用層上形成各自的專業發展方向,從用戶體驗的角度來為用戶提供豐富的應用。

名詞解釋

V2X:V2X(VehicletoEvenrything),V2X是支持車輛與周圍交通系統進行通信的技術,可實現車與萬物互聯的技術,包括Vehicle-to Vehicle(車與車),vehicle-to-infrastructure (車與基礎設施),vehicle-to-network(車與網絡)和vehicle-to-pedestrian(車與人)。

云計算:一種資源交付和使用模式,用戶可通過互聯網以自助服務的形式獲取自身所需要的IT資源。

SaaS:SonwareasaService,軟件即服務,位于云架構上層,是一種軟件交付模式。SaS服務商將軟件統一部署在自身服務上,客戶可根據自己實際需求通過互聯網向SaaS服務商采購所需的軟件服務。

PaaS:PlatfomasaService,平臺即服務,位于云架構中間層,是一種將軟件開發平臺作為服務提供給用戶使用的云計算基礎設施服務。

IaaS:InfastruclureasaService,基礎設施即服務,位于云架構底層,把I基礎設施作為一種服務通過網絡對外提供,并根據用戶對資源的實際使用量或占用量進行計費的一種服務模式。

智能汽車:通過搭載自主探測設備,具備單車環境感知能力,能夠進行自主決策并安全行駛至目的地的汽車。

車聯網:涵蓋車內網、車際網和車云網,以特定通信協議和數據交互標準,實現車與車、人、路、平臺之間信息交換的通信網絡。

5G: 5th Generation MobileNetworks,第五代移動通信技術,一種具有高數據速率、低延遲、高吞吐量特征的數字蜂窩移動通信技術。

ADAS:Advanced DrivingAssistantSystem,高級駕駛輔助系統,通過傳感器收集環境信息并分析決策,提醒駕駛員潛在危險的主動安全技術。

環境感知:通過傳感器或自組織網絡,對道路、車輛、行人、交通標志等進行檢測和識別的技術,目前多用于先進駕駛輔助系統。

智能決策:對獲取到的信息進行融合、分析判斷車輛應該做出的最優決策。

AliOs:由阿里巴巴發布的面向汽車、IOT終端、IOT芯片和工業領域的物聯網操作系統。

IoT: The lntemetofThings,物聯網,通過各種信息傳感器、射頻識別技術、全球定位系統、紅外感應器、激光掃描器等各種裝置與技術,實時采集任何需要監控、連接、互動的物體或過程,采集其聲、光、熱、電、力學、化學、生物、位置等各種需要的信息,通過各類可能的網絡接入,實現物與物、物與人的泛在連接,實現對物品和過程的智能化感知、識別和管理。

HUD:Head Up Display,抬頭顯示器,一種利用光學反射原理將影像和信息投射到玻璃上的裝置。

OBD:On-borad diagnostics,隨車診斷系統,汽車檢測儀器訪問汽車電腦ECU的接口。

ECU:Electronic ControlUnit,電子控制器單元,是利用各種傳感器、總線的數據采集與交換,來判斷車輛狀態以及司機的意圖并通過執行器來操控汽車。

IVI:In-VehicleImfotainment,車載信息娛樂系統,是采用車載專用中央處理器,基于車身總線系統和互聯網服務,形成的車載綜合信息處理系統。流媒體后視鏡:可實時觀察后方路況的后視鏡,通過高清的外置后視攝像頭對車輛后方環境進行拍攝,并把圖像呈現到后視鏡上。

————————————————

版權聲明:本文為博主原創文章,遵循 CC 4.0 BY-SA 版權協議,轉載請附上原文出處鏈接和本聲明。

原文鏈接:https://blog.csdn.net/Soly_kun/article/details/143441134

評論