AI 芯片:一場燒錢的瘋狂競賽

眾所周知,企業(yè),尤其是超大規(guī)模企業(yè)和云計算構(gòu)建商,都希望可以利用生成式人工智能,目前他們正在花費巨資購買人工智能加速器和相關(guān)芯片,以創(chuàng)建人工智能訓(xùn)練和推理集群。

本文引用地址:http://www.104case.com/article/202407/461342.htm不過,你想要試著算一算到底花了多少錢卻很困難。因為很難劃清人工智能芯片與構(gòu)成系統(tǒng)的周邊設(shè)備之間的界限。估算人工智能市場規(guī)模的部分問題在于,沒有人真正知道服務(wù)器在制造和銷售之后會發(fā)生什么,以及它被用來做什么。舉例來說,你怎么知道一臺裝載了 GPU 的機器到底做了多少 AI 工作或 HPC 工作?

早在 12 月份假期結(jié)束時,筆者就深入研究了 IDC 的 GenAI 支出預(yù)測,該預(yù)測非常吸引人,因為它將 GenAI 工作負(fù)載與其他類型的 AI 區(qū)分開來,并討論了構(gòu)建 GenAI 系統(tǒng)所需的硬件、軟件和服務(wù)支出。當(dāng)然,筆者也提到了 AMD 首席執(zhí)行官蘇姿豐在 2022 年和 2023 年就各類數(shù)據(jù)中心人工智能加速器(包括 GPU 和所有其他芯片)提出的最初和修訂后的總目標(biāo)市場。

要提醒大家的是,蘇姿豐表示,數(shù)據(jù)中心 AI 加速器的目標(biāo)市場總額在 2023 年約為 300 億美元,到 2027 年底將以約 50% 的復(fù)合年增長率增長到 1500 億美元以上。但一年后,隨著 12 月 "Antares "Instinct MI300 系列 GPU 的發(fā)布,GenAI 熱潮驟然升溫,蘇姿豐表示,AMD 預(yù)計 2023 年數(shù)據(jù)中心 AI 加速器的市場規(guī)模為 450 億美元,到 2027 年將以超過 70% 的復(fù)合年增長率增長,達(dá)到 4000 億美元以上。

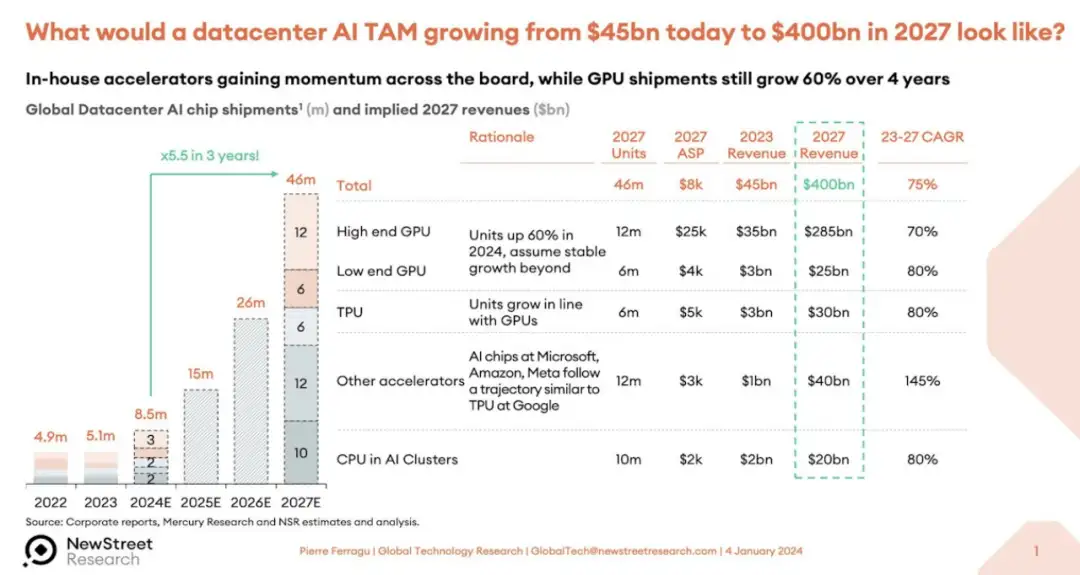

這還僅僅是加速器,而不是服務(wù)器、交換機、存儲和軟件。New Street Research 的 Pierre Ferragu 團隊在科技領(lǐng)域做了很多工作,他們在推特上發(fā)布了一份關(guān)于 4000 億美元數(shù)據(jù)中心加速器 TAM 可能如何細(xì)分的報告。

這是一個非常大的數(shù)字,它假定在 TAM 預(yù)測期結(jié)束時,人工智能服務(wù)器、存儲和交換機的銷售額約為 1 萬億美元。

從 2024 年開始,筆者從富國銀行股票研究公司(Wells Fargo Equity Research)董事總經(jīng)理兼技術(shù)分析師亞倫-瑞克斯(Aaron Rakers)那里獲得了 GPU 的銷售預(yù)測,并在電子表格中找到了一些樂趣。該模型涵蓋了從 2015 年到 2022 年的數(shù)據(jù)中心 GPU 銷售情況,并對 2023 年(預(yù)測時數(shù)據(jù)中心 GPU 銷售尚未結(jié)束)和 2027 年進(jìn)行了預(yù)測。富國銀行的預(yù)測模型也早于 AMD 最近幾個月做出的修訂預(yù)測,AMD 稱 2024 年 GPU 銷售收入將達(dá)到 40 億美元。

無論如何,富國銀行的模型顯示,2023 年 GPU 的銷售額為 373 億美元,全年出貨量為 549 萬臺。出貨量幾乎翻了一番,其中包括各種 GPU,而不僅僅是高端 GPU。GPU 收入增長了 3.7 倍。根據(jù)預(yù)測,2024 年的數(shù)據(jù)中心 GPU 出貨量將達(dá)到 685 萬塊,同比增長 24.9%,收入將達(dá)到 487 億美元,同比增長 28%。根據(jù)預(yù)測,2027 年的 GPU 出貨量將達(dá)到 1351 萬個,數(shù)據(jù)中心 GPU 銷售額將達(dá)到 953 億美元。在這個模型中,英偉達(dá)在 2023 年的收入市場份額為 98%,到 2027 年才下降到 87%。

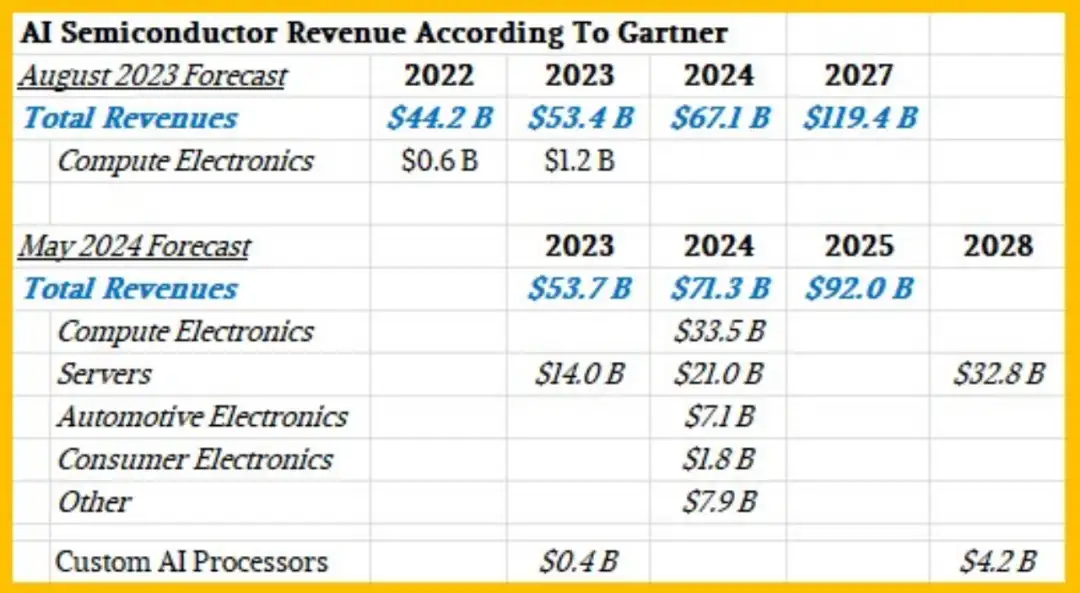

最近,Gartner 和 IDC 都發(fā)布了一些關(guān)于人工智能半導(dǎo)體銷售的統(tǒng)計和預(yù)測,我們不妨對它們進(jìn)行一下了解,以便嘗試估計一下人工智能芯片市場的現(xiàn)狀,以及若干年后可能出現(xiàn)的情況。

從 Gartner 開始。將近一年前,Gartner 發(fā)布了一份關(guān)于 2022 年人工智能半導(dǎo)體銷售額的市場研究報告,并對 2023 年和 2027 年的銷售額進(jìn)行了預(yù)測;幾周前,Gartner 又發(fā)布了一份修訂版預(yù)測報告,對 2023 年的銷售額進(jìn)行了預(yù)測,并對 2024 年和 2028 年的銷售額進(jìn)行了預(yù)測。第二份報告的市場研究還包含一些統(tǒng)計數(shù)據(jù),這里將其添加到下表中。

Gartner 公司副總裁兼分析師 Alan Priestly 表示,到 2026 年,所有售出的個人電腦芯片都將是人工智能個人電腦芯片,因為所有筆記本電腦和臺式機 CPU 都將包含某種神經(jīng)網(wǎng)絡(luò)處理器。

用于加速服務(wù)器的 AI 芯片是關(guān)注的重點,這些芯片的收入(假設(shè)不包括其所附帶的 HBM、GDDR 或 DDR 內(nèi)存的價值)在 2023 年為 140 億美元,預(yù)計在 2024 年將增長 50%,達(dá)到 210 億美元。但在 2024 年至 2028 年期間,服務(wù)器用人工智能加速器的復(fù)合年增長率預(yù)計僅為 12% 左右,銷售額將達(dá)到 328 億美元。Priestly 表示,像 TPU 以及亞馬遜網(wǎng)絡(luò)服務(wù)的 Trainium 和 Inferentia 芯片(僅舉兩例)這樣的定制 AI 加速器在 2023 年只推動了 4 億美元的收入,到 2028 年也只能推動 42 億美元的收入。

如果人工智能芯片的價值占計算引擎價值的一半,而計算引擎的價值占系統(tǒng)成本的一半,那么這些相對較小的數(shù)字加起來,就可以從數(shù)據(jù)中心的人工智能系統(tǒng)中獲得相當(dāng)大的收入。

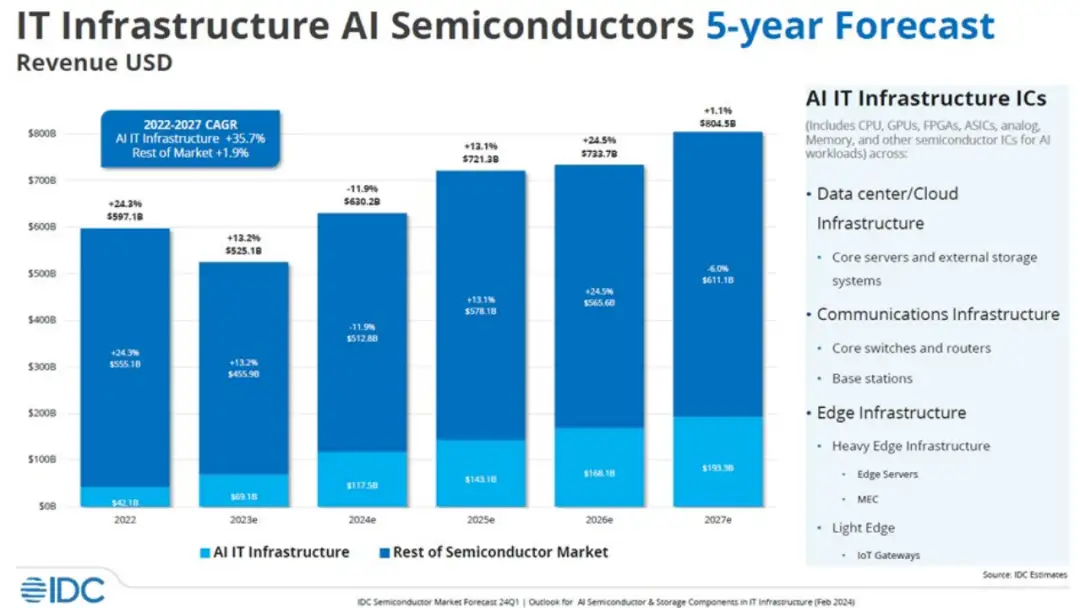

現(xiàn)在,讓我們來看看 IDC 是如何看待人工智能半導(dǎo)體和人工智能服務(wù)器市場的。該公司幾周前發(fā)布了這張有趣的圖表。

在這張圖表中,IDC 將 CPU、GPU、FPGA、定制 ASIC、模擬設(shè)備、內(nèi)存和其他用于數(shù)據(jù)中心和邊緣環(huán)境的芯片的所有收入?yún)R總在一起。然后,再剔除計算、存儲、交換機和其他設(shè)備的收入,因為這些設(shè)備適用于人工智能訓(xùn)練和人工智能推理系統(tǒng)。這不是所有系統(tǒng)的價值,而是系統(tǒng)中所有芯片的價值;因此不包括機箱、電源、冷卻、主板、立卡、機架、系統(tǒng)軟件等。如圖所示,該圖表包含 2022 年的實際數(shù)據(jù),并仍在估算 2023 年至 2027 年的數(shù)據(jù)。

在 IDC 的這份分析中,半導(dǎo)體的人工智能部分從 2022 年的 421 億美元增長到 2023 年的預(yù)計 691 億美元,2022 年到 2023 年的增長率為 64.1%。IDC 認(rèn)為,今年的人工智能芯片收入(這并不僅僅指 XPU 的銷售額,而是指數(shù)據(jù)中心和邊緣的人工智能系統(tǒng)中的所有芯片內(nèi)容)將增長 70%,達(dá)到 1,175 億美元。如果計算 2022 年至 2027 年的數(shù)字,IDC 預(yù)計數(shù)據(jù)中心和 AI 系統(tǒng)中的 AI 芯片內(nèi)容的總收入將以 28.9% 的年復(fù)合增長率增長,到 2027 年達(dá)到 1933 億美元。

該圖表的博文發(fā)表于 5 月底,是基于 2 月份的一份報告。在那篇文章中,IDC 添加了一些服務(wù)器收入的數(shù)字,將人工智能服務(wù)器與用于其他工作負(fù)載的服務(wù)器區(qū)分開來。

IDC 預(yù)計,2023 年全球服務(wù)器銷量將下降 19.4%,僅略低于 1200 萬臺,但由于人工智能服務(wù)器的平均售價非常高,人工智能服務(wù)器的收入(基于去年對 2022 年人工智能服務(wù)器收入 98 億美元的估計)增長了 3.2 倍,達(dá)到 313 億美元,占市場份額的 23%。IDC 預(yù)計,到 2027 年,AI 服務(wù)器將帶動 491 億美元的銷售額。IDC 沒有透露其對 2027 年服務(wù)器收入的最新預(yù)測,但正如這里所顯示的那樣,截至 2023 年底,這一數(shù)字為 1891.4 億美元。

順便提一下,在 IDC 劃分服務(wù)器市場時,使用 CPU 上的原生矩陣或矢量引擎在 CPU 上進(jìn)行人工智能運算的機器不被視為加速型,無論如何,筆者認(rèn)為對 2027 年人工智能服務(wù)器收入的預(yù)測過低,或者對 2027 年整體服務(wù)器收入的預(yù)測過高,或者兩者兼而有之。到 2027 年,具有某種加速功能的人工智能服務(wù)器的收入占比或?qū)⒙缘陀谝话耄夜P者假設(shè)數(shù)據(jù)中心將出現(xiàn)大量的加速和生成式人工智能。

評論