寒潮依舊,晶圓代工等待回暖ing...

自2022年二季度以來,半導體周期下行趨勢逐漸蔓延至晶圓代工行業,終端市場的需求疲軟致使IC設計廠商進行砍單,供應鏈持續調整庫存,產能松動趨勢明顯。過去一年內業界關鍵詞便由漲價、缺貨、擴產切換至降價、砍單、減產。各代工廠動態正在釋放出明確的信息:晶圓代工行業已進入下行周期。

本文引用地址:http://www.104case.com/article/202306/447354.htm根據TrendForce報告顯示,2022年第四季前十大晶圓代工產值經歷十四個季度以來首度衰退,環比減少4.7%,約335.3億美元,且面對傳統淡季及大環境的不確定性,預期2023年第一季跌幅更深。

近段時間來,晶圓代工大廠先后發布了2023年Q1季報,本文將對頭部晶圓廠財報進行解讀,并結合產業鏈PC/手機兩大消費電子市場情況,以及存儲芯片市場情況,對晶圓代工市場何時復蘇進行展望。

一

代工大廠業績滑坡,產能利用率持續下降

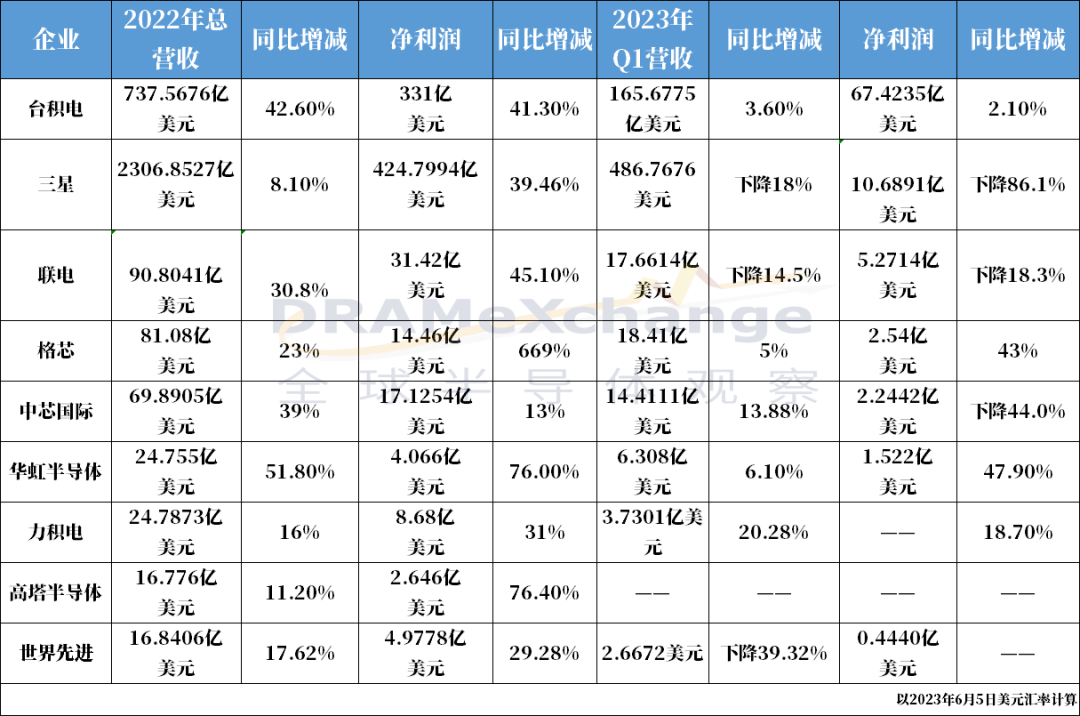

根據TrendForce集邦咨詢調查顯示,從全球晶圓代工企業營收及市場份額情況來看,2022年Q4全球前十的晶圓代工廠分別是:臺積電、三星、聯電、格芯、中芯國際、力積電、高塔半導體、世界先進、東部高科。

從營收看,由于終端市場下行,導致晶圓代工市場萎靡,在經歷大半年的疲軟后,雖然2022年全球晶圓代工營收較2021年有所上漲,但頭部晶圓代工企業第四季度營收均有明顯下降。該趨勢在2023年一季度愈發明顯,伴隨著產能利用率的持續下降,部分企業一度出現虧損。

對比此前幾年的亮眼財報,臺積電Q1業績是少見的不及預期。財報數據看,2023年Q1季度臺積電營收約為5086.3億元新臺幣,雖同比增加了3.6%,但是環比下降18.68%,沒有達到臺積電營收預期,同比增速創2019年初以來新低。歸母凈利潤2069.9億新臺幣,同比增加2.1%,環比下降幅度高達30%,毛利率為56.3%。

臺積電在業績交流會上指出,這是因為受到了宏觀經濟環境低迷以及終端市場需求降低導致客戶調整訂單的影響,并且,該影響還將繼續持續到Q2。即便是代工龍頭臺積電,也沒能抗住這波下行周期。

業界表示,臺積電第一季度的產能利用率的平均值為70%-75%,結合其財報數據顯示,臺積電,今年一季度臺積電庫存天數為96天,比去年一季度的庫存天數88天增加了8天,存貨金額則有去年一季度的6998美元到達7102美元。

此外,三星、聯電、中芯國際、力積電財報則出現一定程度的虧損,其中以三星虧損為甚。

財報數據顯示,三星電子一季度營收63.75萬億韓元,同比下降18%,營業利潤0.64萬億韓元,同比下降95%,為14年來的最低水平。1.57萬億韓元的凈利潤,不到去年同期的兩成,與上一季度的23.84萬億差距更大。其中值得注意的是,此前為三星主要利潤來源的設備解決方案部門在今年一季度損失較大,虧損金額為4.58萬億韓元,為此三星不得不計劃減產存儲芯片產量。

三星并未提供其晶圓代工產能利用率相關數據與報價動態,僅透露產業庫存調整,導致晶圓代工業務產能利用率開始下降。業界估計,三星12英寸晶圓代工產能利用率約為70%。

聯電方面,2023年第一季度營收為542.1億元新臺幣,同比下降14.5%,環比下降20.1%;歸母凈利潤為161.8億元新臺幣,同比下降18.3%,環比下降15.1%。隨著客戶持續消化庫存,聯電總經理王石表示,公司晶圓出貨量環比下降 17.5%,制造產能利用率從上季度的90%降至70%。

中芯國際2023年第一季度營收為102.08億元人民幣,同比下滑13.9%,歸屬于上市公司股東的凈利潤15.91億元,同比下降44%。對于業績變化,中芯國際解釋主要由于晶圓銷售量減少及產能利用率下降所致,據悉,中芯國際產能利用率從2022年第三季度的92.1%降為第四季度的79.5%。今年,產能利用率再從79.5%降到68.1%。

格芯2023年第一季財報顯示,公司營收為18.41億美元,同比下滑5%,環比下滑12%;凈利潤為2.54億美元,環比下降62%,同比增長43%。格芯表示,第四季度產能利用率為95%左右,預計今年一季度將下滑至85%。

力積電一季度營收為114.5億新臺幣,環比減少了20%,毛利率更是降低至18.7%,季減16.1個百分點。力積電也難逃產能利用率下降的危機,去年第四季度產能利用率僅為70%,今年第一季度產能利用率更是跌破了原先預估的60%大關。

世界先進第一季度營收總額為81.87億新臺幣,相比上季度減少了14.5%,同比減少39.32%;稅后凈利潤只有13.63億元,為5年來歷史新低,第一季度產能利用率更是低至57%-59%。

△全球半導體觀察根據公開信息整理

二

代工大廠探討:轉折何時到來

半導體是一個周期性產業,始終遵循著需求增加—擴產—產能增加—產能過剩—產品價格下降—停止擴產—需求增加—擴產…這樣一個周而復始的過程。從過往歷史看,在一個周期里,從峰底至峰頂的上升周期為1~3年,而從峰頂至峰底的下行周期則持續1~2年,整個周期耗時4~5年。

過去的兩年時間里,半導體行業經歷了供不應求-行業擴產-產能大增-需求減弱-產能過剩-價格下降的過程,目前的市場現狀是,在應用領域上,手機/PC/家電等消費電子需求趨緩,服務器/工控/汽車持續旺盛;產能上,各大晶圓代工廠產能利用率持續下降,短期內還在減產縮能,降價搶單上演;庫存上,產業鏈端反映,各企業庫存下降速度比預期慢,消化時常也將延長。

具體來看,結合主流晶圓代工廠2021年至今財報數據顯示,從2021年初至今的存貨金額及庫存周數均有所升高,尤其是從2022年2季度始,上升趨勢更為明顯。同時,主流晶圓廠產能利用率自2022年二季度起也呈現下降趨勢,根據產品結構不同,各晶圓廠子2022年三四季度至今年一季度,產能利用率降幅從個位數到超過20%不等。

庫存何時回歸健康水準,市場何時復蘇是如今業界較為關心的問題。從過往庫存周期看,庫存水位上行周期通常為1-2年,其中主動補庫存1-1.5年,被動補庫存周期為0.5-1年。

結合過去兩年業界消息,部分終端廠商自2022年上半年開始進行庫存調整,一些Fabless廠商也在此時向上游晶圓廠進行砍單;到2022年下半年,半導體廠商開始進入到主動去庫存階段,當下庫存調整不及預期。總體來看,業界多數人士認為今年全球的經濟環境錯綜復雜,此次下行周期持續的時間將會比以往更久一些。并認為將在今年的一二季度到達谷底,而轉折將發生在下半年。

具體下沉至廠家,不同的廠商有不用的觀點。

臺積電認為,預計半導體行業在2023下半年逐步復蘇,下半年業務將比上半年強勁。就第二季看,臺積電認為宏觀經濟環境低迷以及終端市場需求降低影響還將繼續持續到Q2,預計第二季度營收在152億美元-160億美元,同比下滑12%-16%;毛利率將在52%-54%之間。關于庫存,臺積電表示22年Q4庫存增長很多,遠超公司預期,庫存健康狀態可能會延續至23年Q3之后。

聯電表示,下半年還沒看到明顯強勁復蘇的跡象,并且因為成熟制程占其營收比例較高,所以衰退幅度會更高,降幅約為11%-13%。

格芯一季度的業績略高于市場預期,但第二季業績指引低于市場的預期。其CEO Thomas Caulfield認為半導體庫存的下降速度比之前預期的慢,供需回歸至平衡最早也要到今年第二季度,尤其是在智能移動設備、通信基礎設施和數據等市場中心,以及一般的消費和家用電子市場的低端。其預計第一季度收入將是公司2023年季度收入的低點,全年將實現季度營收的溫和環比增長。

中芯國際則對2023年第二季度持較好展望,預計產能利用率和出貨量都高于一季度,銷售收入預計環比增長5%到7%。展望全年,則表示尚未看到市場全面回暖,全年的指引保持在,銷售收入同比降幅為低十位數,毛利率在20%左右。

針對一季度業績,華虹半導體總裁兼執行董事唐均君表示,客戶庫存還處于較高水平。華虹半導體2023年第二季度指引預計銷售收入約6.30億美元左右,預計毛利率約在25%至27%之間。

力積電總經理謝再居則表示,本季營收將較首季持平或小幅下滑3%至5%,預期營運有望在上半年落底。

世界先進則預計大部分客戶的庫存修正將在上半年結束,因此對第三季度的業績依然持謹慎與樂觀的態度,但仍有一些可能延伸至第三季度。

上述代工大廠對何時復蘇的研判不同,也是基于其公司的制程技術、產品應用、客戶情況等不同,產品結構相對單一的世界先進和力積電,營收則受到較大影響,具體來看,世界先進的產品主要是驅動IC和電源管理IC,而力積電產品線以驅動IC、圖像傳感器、利基型DRAM為主,該類產品與消費電子市場密切相關,因而在近兩年受到下行波及較大。而產品線較豐富的如臺積電、聯電、華虹集團等晶圓廠則相對能扛。

三

產業鏈凝視,未來需求在何方?

未來需求在何方,還需要從產業鏈上下游情況去考量。目前,下游PC/手機仍不見起色,存儲芯片跌勢還未見底。反觀服務器/汽車領域則發展迅速,頗有領跑趨勢。先進制程也不遜色,在未來幾年迸發活力。

1

PC/手機不見起色

存儲芯片跌勢還未見底

邁入2023年,消費電子市場回升是很多人的期盼。但是就目前市況而言,無論是PC市場還是智能手機領域仍不見起色,而這也直接拖累了處理器芯片市場。

今年AMD、Intel兩大CPU廠商的業績都不太如意,對于行業未來走勢,英特爾認為庫存調整到第二季度末市場將處于健康的庫存水平,PC市場有望在2023年實現約2.7億臺的銷量。服務器領域,英特爾預計在2023年上半年總體市場規模同比下降的同時,下半年將迎來適度回升。AMD則預計二季度的業績還會下滑,不過AMD表示最壞的時候很快就要過去了,AMD CEO蘇姿豐稱,隨著PC和服務器市場的走強,以及我們新產品的增加,我們對下半年的增長保持信心。”

除PC之外,智能手機芯片大廠財報也是寒氣逼人。今年高通發布2023財年第一和第二財季報告,第一財季報告顯示營收94.63億美元,同比下跌12%;凈利潤22.35億美元,同比下跌34%;第二財季營收為92.75億美元,與去年同期的111.64億美元相比下滑17%;凈利潤為17.04億美元,與去年同期的29.34億美元相比下滑42%。但這還不是終點,高通CEO Cristiano Amon表示,手機市場需求持續下降,預期渠道庫存繼續增長的情況至少會在今年上半年延續。特別是中低端手機市場,需求尤其弱。

芯片設計大廠聯發科受到的影響也較大,2023年第一季聯發科營收為新臺幣956.52億元,環比減少11.6%,同比減少33%;稅后凈利潤為新臺幣168.74億元,環比減少8.7%,同比減少 49.3%,下探近九個季度以來低點。

財報數據顯示,在存貨方面,聯發科存貨周轉天數不降反升,首季達128天,高于前季的126天,及去年同期105天。對于未來發展預期,聯發科表示,客戶及通路的庫存已持續下降,但部分消費性電子產品,如手機的消費動能仍低于預期。預計隨著產業鏈庫存逐漸下降,下半年營收有望改善,2023年全球智能手機出貨量或將進一步下滑至 11億部,但預計第二季度和下半年手機銷售將開始回升。

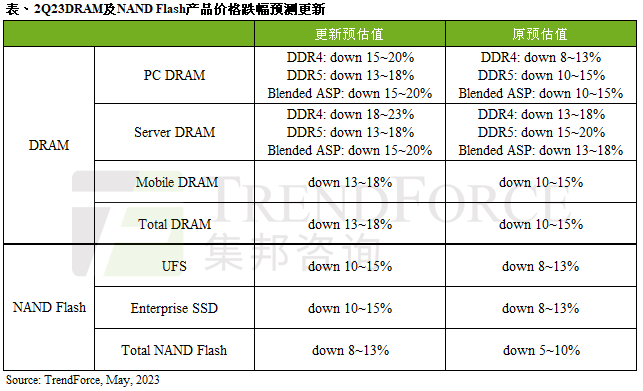

此外還需要一提的便是存儲芯片市場,自2022年下半年以來,存儲芯片市場需求一降再降,出貨價格大幅下跌。TrendForce集邦咨詢最新研究顯示,由于DRAM及NAND Flash供應商減產不及需求走弱速度,部分產品第二季均價季跌幅有擴大趨勢,DRAM擴大至13~18%,NAND Flash則擴大至8~13%。

2

服務器/汽車領跑

先進制程持續發力

綜合來看,在市場的未來需求上,有較多大廠壓注在了服務器/工控/汽車上,從全球前十大晶圓代工廠財報數據可知,在消費電子疲軟之際,服務器/工控/汽車三大領域給上述廠家帶來了新的經濟增長點。

首先是已經火了兩年的汽車芯片,包括臺積電、三星、聯電、華虹、格芯在內的多家廠商均受益于汽車芯片的高速發展,并表示將在未來加強布局。業界人士表示,隨著汽車新四化的發展,隨著汽車電動化和智能化的提升,汽車對于半導體用量將會大幅提升,車芯片用量有望達到1000-1200個左右,產品覆蓋存儲、模擬、計算、傳感等各類型產品。

此外,AI產業的革新也有望成為半導體行業的新動力。2023年ChatGPT扛起大旗,一舉帶動大算力、AI等領域的新技術。AI芯片產品未來有望隨著各式應用實現大規模落地,在這些應用中,AI芯片的算力和信息傳輸性能將成為新的挑戰,需在晶圓代工環節借助先進封裝技術解決,使得晶圓代工廠受益。伴隨著AI場景的落地,GPU、CPU、FPGA和AI SoC 等芯片也有望增加需求。

中芯國際便在財報中表示,中芯國際自2019年下半年正式開始量產14nm FinFET,且后續12納米、7納米等制程開發均可繼續沿用FinFET結構成果,在當下AI浪潮中有望有益。

另外,先進制程競賽也值得業界關注。三星2023年的財報未達預期,但也并非全無好消息,

近期業界頻頻傳出三其3/4nm工藝的良品率提升,加上后續的第二代4LPP和第三代4LPP+在效能、功耗和密度上的升級,或許能吸引高通和AMD等企業下單,讓三星的晶圓代工業務出現反彈。與此同時,三星還喊出了五年內趕超臺積電的口號,認為3nm工藝上引入的GAA架構晶體管技術是關鍵,到了2nm工藝會發揮更大的作用,其目標是在2030年成為全球系統半導體第一。

臺積電方面,在5月11日技術論壇上,臺積電揭露2納米后發展路徑,表示從材料、技術首先是架構創新,臺積電專家介紹稱為CFET的新型電晶體結構,改用新設計,臺積電可在同樣面積生產兩層電晶體結構,運算效能馬上多1倍。

此外臺積電展示新3D封裝技術,原本臺積電先進封裝技術可分成SOIC、CoWoS和InFO三種,現在這三種技術都分別演化出高性能版和平價版。同時,臺積電也在這次大會公布兩種車用芯片的新制程N4AE和N3AE;臺積電表示,過去車用芯片鮮少采用先進制程,由于車用芯片驗證時間長,現在車廠已能用4和3納米技術設計車用芯片,等到明后年車用4和3納米制程上線,馬上就能生產先進車用芯片。

結 語

總體來看,今年晶圓代工市場并沒有帶來特別好的消息,上半年各大廠家的財報透出絲絲寒意。反觀下半年,市場似有向好的趨勢出現,各大廠家也在修煉內功,只盼在寒冬之后爭一爭春。

評論