IC設計增長集中“珠三角”,SEMI:中國前十大IC設計廠商將迎新企!

IC設計已成為中國半導體行業里最大的一環,2017年中國IC設計業收入達到319億美元,約有1,380家公司。與此同時,大陸的無晶圓IC設計市場在全球排名中上升至第三,約占全球銷售額的十分之一。

本文引用地址:http://www.104case.com/article/201811/394232.htmSEMI在最新發布的中國IC設計業報告中指出,大陸大多數無晶圓企業設計的邏輯芯片是國防、電信、金融和其他對該地區國家安全利益至關重要且獨立于美國和其他國際供應商的關鍵行業。對邏輯IC設計企業的投資仍然是中國大基金二期的重中之重。在移動領域,大陸IC設計企業海思和展訊(現紫光展銳)取得了具有代表性的成果。

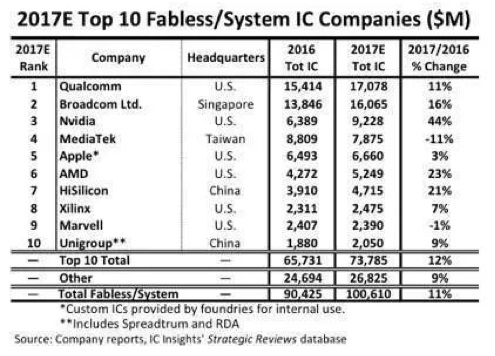

2017年,大陸最大的IC設計企業海思半導體和UNISOC(前身為展訊)躋身全球無晶圓設計企業前十,兩家公司與國內智能手機制造商合作,在邏輯芯片領域,尤其是為數據中心和物聯網提供動力的通信和應用處理器方面展示了強大的實力。不過大多數大陸IC設計企業規模仍然較小,收入低于100萬美元。

雖然大陸中國IC設計企業迅速崛起,但AI加速器和加密貨幣ASIC供應商尚未出現在前十名中。SEMI預計,這些廠商積極的研發路線圖和更早地采用先進工藝將推動它們在不久的將來進入前十名。

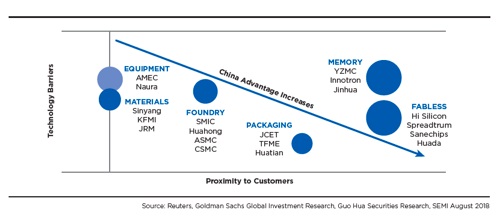

如下圖中,SEMI對中國半導體細分市場競爭力的研究表明,大陸無晶圓設計企業與本地區電子系統制造商的緊密聯系對自身發展十分有利,盡管取得IP和領先的工藝制程對其短期內的增長是一個障礙。對于大陸晶圓代工廠而言,它們的一個主要障礙是在開發先進工藝制程方面的能力以及與頂級國際無晶圓設計企業建立合作戰略關系仍然有限。

大多數國際領先的無晶圓設計企業依靠客戶自有工具(COT)和設計工具來進行IC設計,由于這種方法相對耗時,不會單獨開辟專案來滿足大陸激進的IC需求和產品上市時間。相反,大陸IC設計企業一直通過積極與國際無晶圓設計領導者合作以及收購市場中的領導者或落后者,來獲取有價值的IP和前沿技術。

大陸無晶圓設計企業最初的切入點是大陸供應商占據主導地位的低利潤消費類應用,這使得他們對市場需求有極大的主動性。此外,大陸企業還積極聘請海外頂尖人才,培養自己工程師的專業技能以維持創新。大陸非常希望脫離對非大陸開發的制程工藝和EDA設計工具的依賴性。

從區域來看,大陸的IC設計增長集中在珠三角地區,該地區相關產業發展受到國家和地方投資計劃的極大推動。

SEMI認為,包括廈門、泉州和深圳在內的珠三角正在成為大陸的IC設計、系統和應用中心。在該地區或在該地區有投資的國內國際電子、半導體企業企業都有機會獲得政府、投資機構的支持。

長三角地區則形成了設計、制造、封測和設備中心;武漢、重慶、成都、西安等中西部地區形成存儲和特殊工藝基地;北京、天津、大連、青島等環渤海地區形成制造、設備和M&A的聚集地。

諸如此類的大量地方政府、投資機構基金支持,再加上大陸的的晶圓廠建設,是推動大陸無晶圓設計企業增長的最大支撐力量。例如,中國大基金二期的目標是在IC設計領域投資人民幣150-2000億元(230億美元至300億美元)。不斷增長的國內IC消費市場規模和晶圓廠投資將為未來十年中國無晶圓設計企業帶來巨大的機遇。

評論