大尺寸液晶面板及AMOLED面板供需情況分析

超大尺寸液晶面板供給將集中于2020年產生

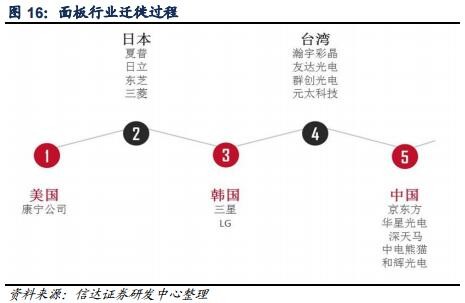

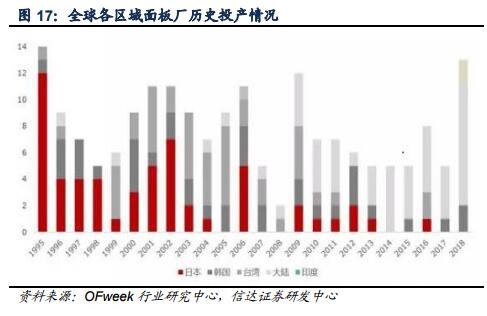

本文引用地址:http://www.104case.com/article/201805/380790.htm面板行業興起于美國,成熟于日本,之后在韓國及我國臺灣地區發展壯大。2010年以前,我國對高世代線生產的液晶面板進口需求非常大,其中32英寸以上的液晶面板全部依賴進口,為促進我國液晶顯示產業的健康發展,近年來,我國政府加大了對液晶顯示產業的扶持力度,我國已經成為了面板投產最多的地區。

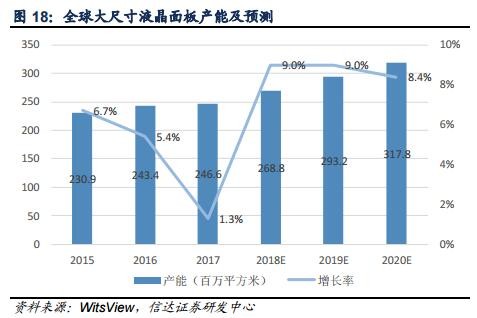

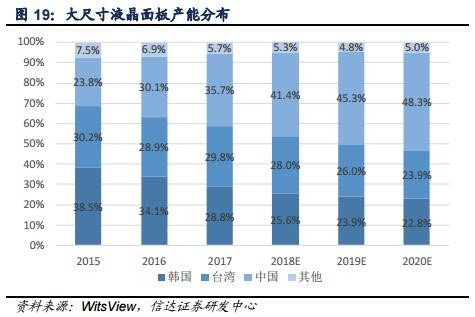

中怡康數據顯示,光是最近兩年,在國內投產的高世代線就多達十條。集邦咨詢數據顯示,2018~2020年,全球大尺寸液晶面板產能將保持較高的增速,我國在全球的大尺寸產能占比到2020年也將達到近50%的占比。

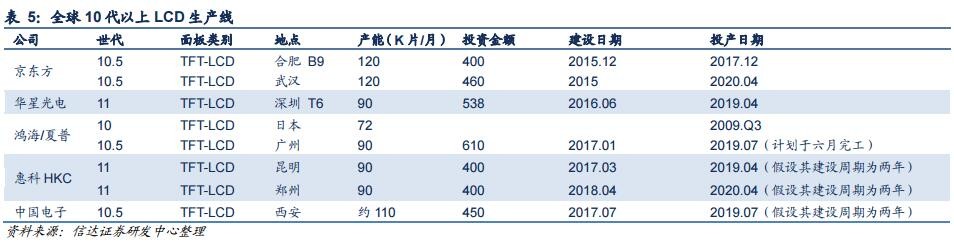

目前55英寸已經成為了彩電的主流尺寸,下一階段的主流尺寸將是65英寸。由于小世代線難以實現65英寸及以上大尺寸面板的經濟切割,因此發展10.5代線至關重要。2017年12 月,京東方全球首條10.5代線在合肥提前投產,隨著京東方、華星光電、鴻海等廠家的10.5代線陸續建成投產,2018年到2020年,全球將多出7 家10.5代線。

根據各公司發布的公告,目前在已經投產和在建的10.5代及以上生產線全部定位于生產65英寸及以上尺寸(包含75英寸、105英寸等)屏幕的生產。若各條產線全部滿產,且滿產時良品率均可達到95%,那么2018~2020年全球10.5代以上的生產線可以生產65英寸的電視數量可達到739.2臺、1946.6萬臺和5439.6萬臺。全球10.5代以上LCD生產線的產能將集中于2020年爆發。

未來大尺寸面板供需對比情況取決于65英寸以上的超大尺寸、8K電視的市場滲透率和未來三年即將投產的10.5代以上生產線的工程進度以及生產線的稼動率和良品率。

綜上所述,2018~2020年,在智能手機、液晶電視出貨量增幅不大的情況下,受益于人們對于全面屏、更高的顯示效果的需求,市場對于AMOLED及大尺寸LCD面板的需求將有較大幅度的提升。到2020年,手機市場對于小尺寸AMOLED的需求最高將達到726.05萬平方米;當65英寸以上電視的滲透率達到2.8%時,電視市場對于65英寸電視的需求將達到2917.3萬臺,這些需求都無法消耗滿產的高良品率的生產線的產能。整個面板行業存在著很高的供過于求的風險,單品價格有一定的下滑趨勢。值得關注的是,車載顯示、工業顯示、醫療顯示、智能穿戴等領域對于AMOLED也同樣存在一定的需求量,65英寸以上電視的需求增速也可能高于20%。在各廠商的投產時間和良品率不確定性很高的情況下,AMOLED及大尺寸LCD面板的供需對比情況存在一定的變數。

評論