大尺寸液晶面板及AMOLED面板供需情況分析

液晶面板價格持續下降促面板廠轉變生產策略。近年來,由于各國面板產線逐漸投產,2015年下半年,很多面板廠商利潤大幅下滑,部分面板廠商甚至虧損。因此,部分廠商選擇了重點發展下一代顯示技術;部分廠商將精力集中于建設高世代線,以迎接尺寸不斷增大的面板需求。未來,大尺寸液晶面板及AMOLED 面板的供需情況將成為決定面板廠商經營情況的決定因素。

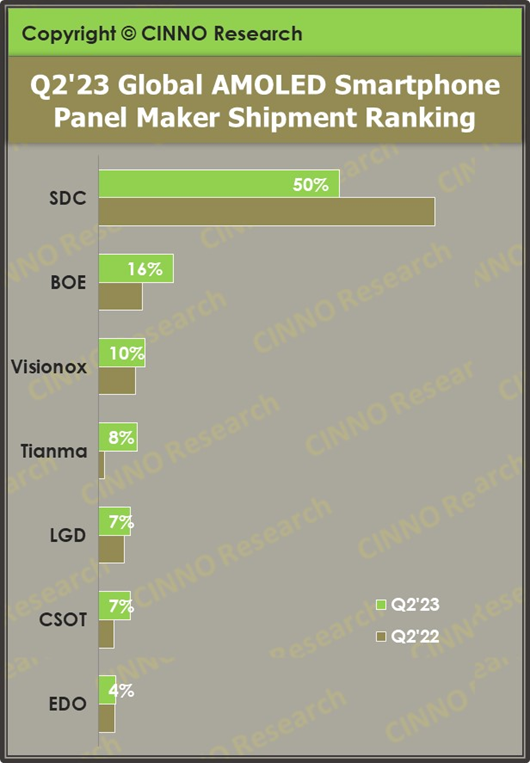

本文引用地址:http://www.104case.com/article/201805/380790.htm小尺寸AMOLED面板供需齊增。在LCD進入成熟階段后,新一代顯示技術AMOLED 開始被應用于智能手機之中。與此同時,兼顧了大屏和手感的全面屏在智能手機中的滲透率也在不斷提升。據此,我們預計2018~2020年全球智能手機對于AMOLED 面板的需求將有較大幅度的提升。隨著智能穿戴、工業醫療、智能假設等領域的快速發展,各領域應用的顯示產品也將逐漸趨同于消費電子類產品,開始使用AMOLED。在此背景下,全球面板廠商爭先建設低世代AMOLED 生產線。在智能手機AMOLED 需求有限的情況下,2018~2020年,全球小尺寸AMOLED 的供需對比將更大程度上依賴這種下一代顯示技術在工業控制、醫療顯示、智能穿戴等領域的推廣情況以及面板廠商AMOLED 生產線的建設進度和良品率。

超大尺寸液晶面板供給將集中于2020年產生。隨著LCD生產成本的下降、人均可支配收入的上升,人們的消費需求全面升級,對電視畫質要求不斷提升,液晶屏幕正朝著大尺寸及高清化的方向發展。液晶面板行業起源于美國,成熟于日本,二十世紀末在韓國及我國臺灣地區發展壯大,近年來,我國政府加大了對液晶顯示產業的扶持力度,我國已經成為了面板投產最多的地區。2018年到2020年,全球將多出7 家10.5代線,根據目前進度,超大尺寸液晶面板的供給將集中于2020年產生。未來大尺寸面板供需對比情況取決于65英寸以上的超大尺寸、8K 電視的市場滲透率和未來三年即將投產的10.5代以上生產線的工程進度以及生產線的稼動率和良品率。

警惕供過于求風險,關注布局早、附加值高的企業。從總體看,2018~2020年,在智能手機、液晶電視出貨量增幅不大的情況下,受益于人們對于全面屏、更高的顯示效果的需求,市場對于AMOLED及大尺寸LCD 面板的需求將有較大幅度的提升。但由于全球在建的AMOLED及10.5代以上LCD 生產線較多,整個面板行業存在著很高的供過于求的風險。鑒于智能穿戴等領域對于AMOLED 存在一定的需求量,65英寸以上電視的需求增速也可能高于20%;各廠商的投產時間和良品率不確定性很高。因此,在風險很高的情況下,我們還是建議對整個行業保持一定的關注。其中,我們建議關注在相關領域布局早、產線投產早、可以較早與客戶建立穩定關系并且將產業鏈延伸到了上下游、能夠為客戶提供高附加值服務的企業。

液晶電視面板價格持續下降

近年來,由于各國面板產線逐漸投產,2015年下半年,很多面板廠商利潤大幅下滑,部分面板廠商甚至虧損。因此,很多面板廠商逐漸轉變生產策略。全球領先的面板廠商三星選擇了重點發展下一代顯示技術,關閉了原先19條面板廠中的9條,并積極建設AMOLED生產線;而我國的面板廠商將精力集中于建設高世代線,以迎接尺寸不斷增大的面板需求。在三星停產而我國產能尚未釋放的2016年,各個尺寸面板價格均出現了不同程度的上漲;在我國高世代線逐漸投產后,面板價格又開始下降。未來,大尺寸液晶面板及AMOLED 面板的供需情況將成為決定面板廠商經營情況的決定因素。

評論