中國半導體行業如何從芯片到生態整體突圍?

突圍之路

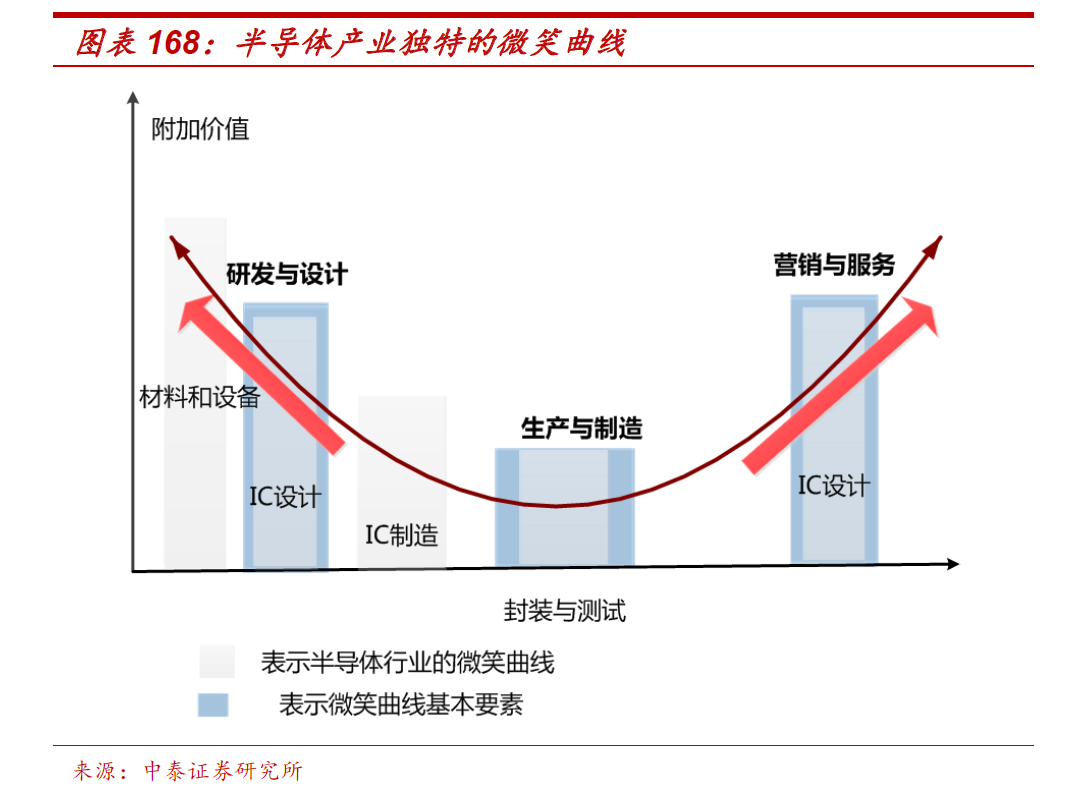

本文引用地址:http://www.104case.com/article/201805/379629.htm從1982年到現在,中國半導體經歷了搭框架階段、商業化初步階段,目前正處于關鍵的發展階段。在半導體產業的各環節,從材料、設備,到設計、制造都有一些領頭企業出現,發展程度不一。在芯片設計環節,根據ICInsights2017年全球前十大Fabless排名,國內有兩家廠商殺進前十名,分別是海思和紫光集團(展訊+RDA),這兩者分別以47.15億美元和20.50億美元的收入分居第七位和第10位。海思在手機方面,主要以自家的華為為最重要客戶,而紫光(展訊+RDA)都是從低端切入。芯片制造行業差距較大,國內28nm工藝僅在2015年實現量產,且仍以28nm以上為主,而國際上有多家已宣布10nm量產。

在中國靠國家扶持,做一些龍頭項目可以先很快樹立一些標桿,但芯片行業的生存與成功還是必須要靠出貨量,否則根本無法承受在研發、生產、推廣方面的巨大投入。芯片的鏈條之長,從沙子到能被使用的產品,中間的環節太多了。中國半導體突圍之路可以先從微笑曲線的兩端開始,從對應某個市場的IC芯片的研發與設計開始,如海思和紫光的例子。

找新市場,采用新技術、新模式,用風投資金支持大量公司做嘗試,在市場早期占據市場份額,保持技術領先的同時用各種市場銷售的手段牢牢占據這個領域。如果湊巧抓住了一個魔鬼市場,100個公司中可以跑出來幾個也算成功了。比如現在熱火朝天搞的人工智能芯片,國內外大中小公司都在賽跑,從國外的英偉達、谷歌到國內的寒武紀、地平線、阿里達摩院等等,中國公司已成為場內競爭的主力隊員。

對成熟市場,從低端入手,做便宜,也是一條路。已成熟的市場,技術發展已經緩慢下來,深入研究市場需求,將芯片上多余的功能砍掉,將成本做下來,可以算作一條捷徑。降低成本有很多種方法,舉個例子。通常在芯片剛投入市場時,會將很多功能集成,因為需求不確定,做一款芯片要盡量滿足所有可能用到的功能。經過一段時間,會發現很多功能沒有被使用或者只在較少的情況下才被用到。這時候砍掉這些功能,降低成本是很好的選擇。剛開始品質差些,只要功能夠用,價格低是殺手锏。國內很多芯片都走得是這條路,想盡辦法減成本,爭搶市場份額。近年中國MCU企業的增長提速,尤其是在32位MCU市場上涌現出像兆易創新這樣的企業,基于ARM Cortex M技術的MCU芯片以更低的價格、更好的性能、本地周到的服務、與國外產品 pin-pin兼容的優勢,取得了豐碩的成果。據媒體報道,2016年,兆易創新實現營收14.89億元,凈利1.76億元,營收同比增長25%、利潤增長了12%;MCU芯片實現營收1.97億元,同比增長55.2%,銷量4578萬顆,雖然整體體量尚小,但勢頭良好。

在當前階段,找到一些垂直領域,有應用場景,對生態系統要求不高,做一些適合這種小眾市場的芯片,工藝差一點,價格貴一點,放到系統層面去消化,可以帶動芯片行業積累設計經驗,驗證產品,單點突破后再橫向擴展,逐步將量做起來。比如現在的物聯網行業,有很多這種市場,智慧城市、樓宇、農業、水務等等。這諸多細分市場在系統的基礎層是高度復用的,傳感器、物聯網終端內置的MCU(微處理器)、傳輸層的多種低功耗廣域網芯片及未來的5G、網關等邊緣計算設備用到的中央處理器等等。在對系統級架構有深入了解,能調動產業鏈各環節力量的基礎上扶植一些底層芯片的發展是很好的方式。例如在MCU市場,雖然中國企業與全球領先的MCU企業的產品線先比還是差距很大,如意法半導體有750余款MCU,但面向未來5-10年百億級,高度細分的物聯網設備市場,針對垂直領域的MCU有很大機遇。在很多領域存在剛需但尚無性價比合理的解決方案,例如帶室內自定位功能、能聯網的智能煙霧探測器等,都有巨大的機會。

無論新市場還是成熟市場,需要構建生態系統,大量合作伙伴支持的主芯片平臺是最難突破的。這種市場的操盤手極其重要,要深刻理解市場、洞悉市場變化,熟悉從芯片定義到產品上市的各個環節,調動大量資源,才能最終玩轉這個鏈條。海思與紫光雖然在IC出貨量上已有很大突破,但還是在安卓這個大生態中生存,這類市場中國要想從芯片到生態整體突圍恐怕還要走很長的路…….

競爭之本與變

半導體行業的生產制造環節靠得是真功夫,又涉及到材料,生產設備等基礎性行業的支持,需要認認真真、踏踏實實的苦干才行。在生產制造過程中任何一個微小失誤,就可能造成芯片良率不達標,甚至不能使用。在英特爾前CEO安迪·格魯夫《給經理人的第一課》一書中討論“生產”包含什么一段,寫的話是業內經典:“你必須按預訂的時間、可接收的品質以及可能的最低成本,依據顧客的需求制造及運送產品。”這句話細品起來極其深刻,做產品難,做市場接受的產品更難,做市場接受且價格有優勢的產品難上加難,還要和時間賽跑,及時把產品送到客戶手上,同時還要保證產品質量。這涉及到指揮產品規劃、設計、研發,供應鏈、生產管理,成本、品質管控等諸多部門共同配合,以有限的資源在將產品按時做好。。。

又回到市場銷售的角度看,這個行業也還是有些事情可以做得聰明一點的。20 世紀 80 年代末,PC 需求開始爆發,韓國半導體發展迎來春天。 日本稱霸全球 DRAM 市場時,下游需求主要為大型機,日本DRAM以高質量和超長壽命周期而牢牢占據這個市場。 而隨后 PC 的普及,面向個人計算機的 DRAM 和面向大型機的 DRAM 壽命不同,韓國企業積極調整產品方向,強調性價比,產品價格有競爭力,壽命夠用就好,搶占了先機。市場變化帶動產品變化,研發及個方面投入要調整,滿足客戶的最根本需求是制勝之道,競爭之本。

在生態系統層面,早在80年代CPU的指令集架構ISA (Instruction Set Architecture)是軟件生態系統的根基已成業內共識。當年英特爾攻打服務器市場時,大量服務器生態是建立在UNIX和C語言基礎上,為了確保在Unix 生態下兼容,程序都確保同一套代碼可以很方便地在不同廠家的RISC架構CPU之間移植。大家都圍繞POSIX標準來編程,避免過分依賴于某個操作系統獨有的功能。Intel芯片攜Linux(一種開源的UNIX變體)來和RISC架構的工作站競爭,軟件應用就紛紛以很小的移植難度,離開了昂貴的專有UNIX工作站,贏得生態系統是英特爾今天在服務器市場有絕對優勢的重要一步。

從長遠看,半導體廠商對建立于ISA之上的生態系統的掌控力會變弱,而ISA本身,會變得越來越不重要。這是軟件技術發展的趨勢決定的。Web技術,編譯技術尤其是虛擬機,Emulation技術的發展等減少了對指令集架構生態的依賴。微信、支付寶等超級應用建立了強大的生態且與底層隔離,這些技術的發展都有可能改變芯片行業競爭格局,戰場在變化,顛覆芯片行業的未必是行業內的人,降維打擊也可能正在某處發生。

評論