自動(dòng)駕駛十大聯(lián)盟成形 1.9萬(wàn)億市場(chǎng)誰(shuí)執(zhí)牛耳?

根據(jù)《每日汽車》總結(jié)業(yè)內(nèi)高層人士的觀點(diǎn),10年之后自動(dòng)駕駛將逐步開始商業(yè)化。為了掌控先機(jī)或抱團(tuán)取勝,汽車制造商、技術(shù)提供商、零部件供應(yīng)商、出行服務(wù)商等合縱連橫,組建起多個(gè)聯(lián)盟。

那么,哪幾組選手能夠脫穎而出呢?

1.9萬(wàn)億美元蛋糕:各家爭(zhēng)搶

無(wú)人駕駛的市場(chǎng)前景如何?請(qǐng)看下面的一系列數(shù)字。據(jù)麥肯錫公司統(tǒng)計(jì),到2025年全球自動(dòng)駕駛汽車可產(chǎn)出2000億至1.9萬(wàn)億美元的產(chǎn)值。美國(guó)勒克斯研究公司曾發(fā)布報(bào)告稱,2030年,無(wú)人駕駛汽車將形成一個(gè)價(jià)值870億美元的市場(chǎng)。

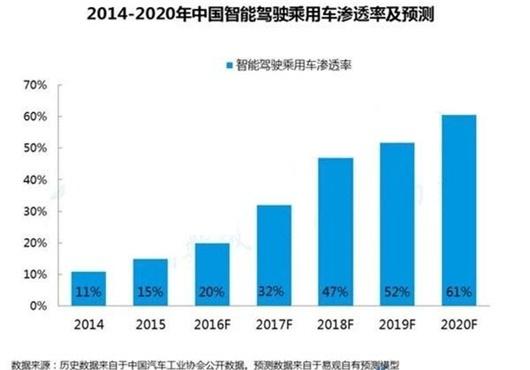

尤其是亞太市場(chǎng)有望成為全球發(fā)展的重心,高速發(fā)展的中國(guó)則是重要推動(dòng)因素。據(jù)IHS預(yù)測(cè),到2035年,北美、中國(guó)和西歐將成為自動(dòng)駕駛的三大主要市場(chǎng),銷量分別達(dá)到約350萬(wàn)輛、280萬(wàn)輛和240萬(wàn)輛,市場(chǎng)份額達(dá)到29%、24%和20%。易觀公司甚至預(yù)測(cè),到2020年中國(guó)智能駕駛汽車的滲透率便可達(dá)61%之高。

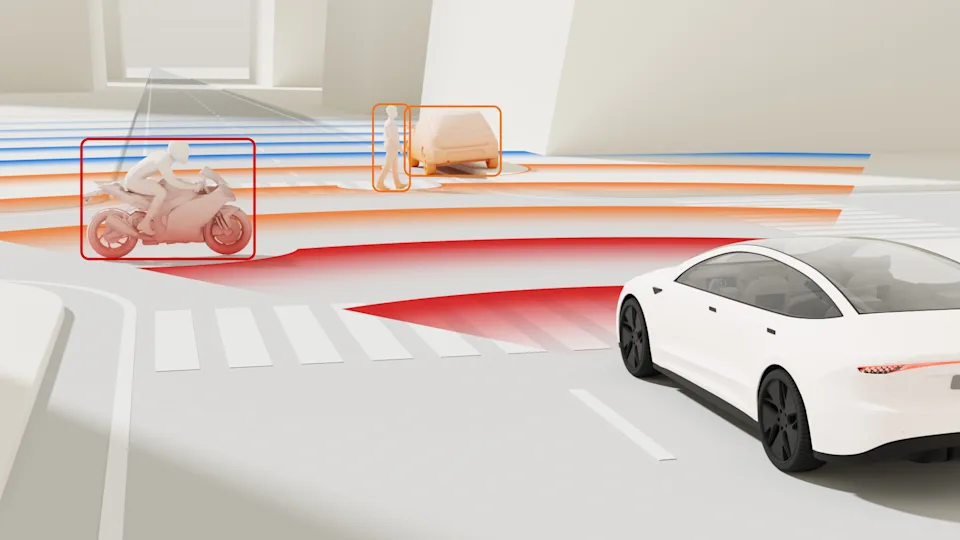

市場(chǎng)預(yù)期向好的刺激下,無(wú)人駕駛汽車鼻祖——谷歌2010年正式啟動(dòng)自動(dòng)駕駛車測(cè)試后,激起千層浪。傳統(tǒng)汽車制造商、科技巨頭、零部件供應(yīng)商以及第三服務(wù)商,開始大舉進(jìn)軍自動(dòng)駕駛領(lǐng)域,以期搶奪最大的一塊蛋糕。

對(duì)于谷歌、蘋果等不速之客,車企初時(shí)較為排斥。“執(zhí)牛耳者”的科技公司,資金雄厚,軟件和程序等技術(shù)過(guò)硬,以及內(nèi)部人才充足,為其進(jìn)軍無(wú)人駕駛領(lǐng)域提供了強(qiáng)有力的支持。菲亞特克萊斯科汽車公司(FCA)均對(duì)此表示過(guò)擔(dān)憂,科技公司可能會(huì)破壞汽車行業(yè)的結(jié)構(gòu)。

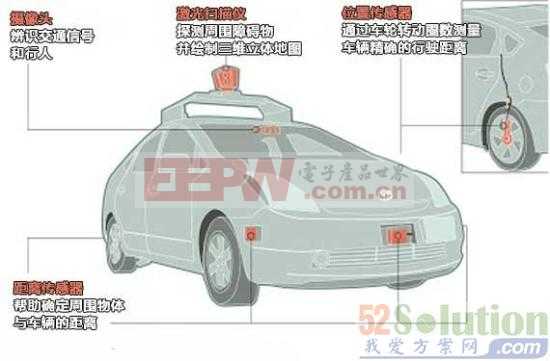

即使合作緊密的車企與零部件供應(yīng)商,對(duì)誰(shuí)能領(lǐng)先自動(dòng)駕駛研發(fā)持有不同觀點(diǎn)。吉利汽車研究院副院長(zhǎng)楊大成認(rèn)為“一定是傳統(tǒng)車企”。蘇州安智汽車零部件有限公司董事總經(jīng)理郭健則與之看法不同,“應(yīng)該首先突破核心傳感零部件及其背后的感知技術(shù),然后在進(jìn)行仿人決策層算法的搭建,諸如博世、大陸、德爾福這樣的汽車零部件巨頭,最終會(huì)領(lǐng)先自動(dòng)駕駛的研制。”

不過(guò),通用汽車全球執(zhí)行副總裁錢惠康等諸多高管看法趨近,“未來(lái)自動(dòng)駕駛技術(shù)將與大規(guī)模量產(chǎn)緊密融合。除了自動(dòng)駕駛技術(shù)所對(duì)應(yīng)的軟件、硬件開發(fā)以外,為適應(yīng)大規(guī)模量產(chǎn)所需要的車輛整合能力尤為重要。”自動(dòng)駕駛?cè)绱藦?fù)雜,必須合作才能贏得競(jìng)爭(zhēng)。

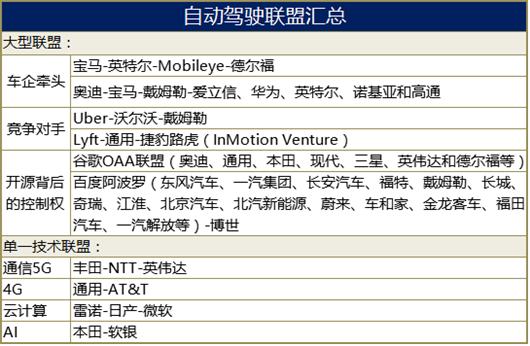

現(xiàn)今汽車行業(yè)內(nèi)涌現(xiàn)出許多自動(dòng)駕駛聯(lián)盟,且聯(lián)盟之間盤根錯(cuò)節(jié)。而結(jié)盟也并非我們看到的那般簡(jiǎn)單,背后交纏著敵對(duì)、恐懼、合作火花。《每日汽車》盤點(diǎn)出六個(gè)規(guī)模較大的聯(lián)盟,整車廠、出行服務(wù)商和技術(shù)公司/供應(yīng)商各牽頭組建兩家聯(lián)盟,而在單一技術(shù)聯(lián)盟里,也有四家較為突出。

不過(guò)可以斷言的是,未來(lái)自動(dòng)駕駛的參與者一定不止這十大聯(lián)盟,而現(xiàn)有架構(gòu)下也會(huì)繼續(xù)競(jìng)爭(zhēng)、互滲、解體、新生,在動(dòng)態(tài)中推動(dòng)自動(dòng)駕駛進(jìn)步。

整車牽頭,強(qiáng)強(qiáng)聯(lián)合

零部件供應(yīng)商在傳感零部件和自動(dòng)駕駛平臺(tái)技術(shù)方面享有優(yōu)勢(shì);互聯(lián)網(wǎng)公司在深度學(xué)習(xí)、神經(jīng)網(wǎng)絡(luò)等人工智能技術(shù)更為領(lǐng)先;而傳統(tǒng)整車廠在車輛制造方面更有實(shí)力。因此為了實(shí)現(xiàn)量產(chǎn),軟硬件以及車輛整合能力不可或缺。

如今,整車制造商牽頭組建的聯(lián)盟,在氣勢(shì)上便有強(qiáng)者風(fēng)范,在技術(shù)上也有整車架構(gòu)的平臺(tái)優(yōu)勢(shì),特別是豪華車品牌最為積極。

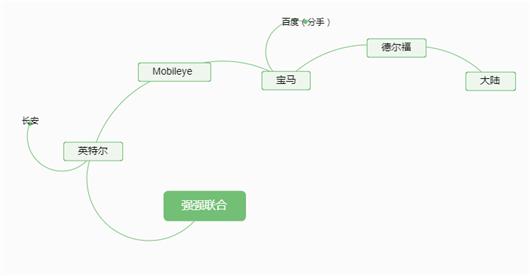

寶馬自動(dòng)駕駛聯(lián)盟的不斷擴(kuò)大強(qiáng)有力地證實(shí)“抱團(tuán)共贏”的理念。2014年4月份,百度與寶馬達(dá)成合作協(xié)議,研發(fā)合作涉及車輛使用、駕駛策略、地圖、配套基礎(chǔ)設(shè)施、相關(guān)法律和產(chǎn)業(yè)標(biāo)準(zhǔn)等多個(gè)方面。2015年底雙方發(fā)布了半自動(dòng)駕駛原型車。但在合約剩下10個(gè)月左右的時(shí)間,兩家公司就終止了合作。

2016年7月,寶馬、英特爾及Mobileye決議合作開發(fā)自動(dòng)駕駛車。今年5月,聯(lián)盟引入德爾福,為寶馬開發(fā)一個(gè)高度自動(dòng)化的自動(dòng)駕駛平臺(tái)。團(tuán)隊(duì)中,作為整車廠,寶馬負(fù)責(zé)駕駛控制、動(dòng)力學(xué)、功能性安全評(píng)估、原型車生產(chǎn)等;英特爾處理車聯(lián)網(wǎng)、大數(shù)據(jù)以及識(shí)別算法,解決傳感器聚合、環(huán)境建模、路徑規(guī)劃等問(wèn)題;Mobileye處理計(jì)算機(jī)視覺以及本地化處理;德爾福則將寶馬、英特爾和Mobileye的解決方案集成到自動(dòng)駕駛平臺(tái)中。

競(jìng)爭(zhēng)的加劇促使英特爾和Mobileye將協(xié)作模式升級(jí)為合并。今年3月份,英特爾斥資153億美元收購(gòu)后者,成就全球自動(dòng)駕駛領(lǐng)域最大規(guī)模的收購(gòu)交易。Mobileye,這個(gè)以色列科技公司是計(jì)算機(jī)視覺、機(jī)器學(xué)習(xí)、數(shù)據(jù)分析、先進(jìn)駕駛輔助系統(tǒng)和自動(dòng)駕駛方面的全球領(lǐng)先者。其先進(jìn)駕駛輔助系統(tǒng)和防碰撞預(yù)警系統(tǒng)占據(jù)全球70%的市場(chǎng)份額。

實(shí)際上,寶馬的競(jìng)爭(zhēng)對(duì)手——奧迪和戴姆勒-奔馳也不甘寂寞,就在2016年和多家技術(shù)公司巨頭成立了“5G汽車聯(lián)盟”,甚至將寶馬也拉了進(jìn)去,而技術(shù)公司方面,則有愛立信、華為、英特爾、諾基亞和高通。

“5G汽車聯(lián)盟”旨在開發(fā)、測(cè)試和推廣通信解決方案,支持標(biāo)準(zhǔn)化,攜手加速產(chǎn)品商用和全球市場(chǎng)滲透,借助自動(dòng)駕駛、無(wú)處不在的接入服務(wù)、智慧城市整合、以及智能交通等應(yīng)用,滿足社會(huì)對(duì)移動(dòng)互聯(lián)及道路安全的需求。

評(píng)論