第二季服務器內存供給持續吃緊 估價格漲幅逾10%

集邦咨詢半導體研究中心(DRAMeXchange)最新研究顯示,服務器內存供給持續吃緊,且仍有供給缺口未能完全滿足需求。

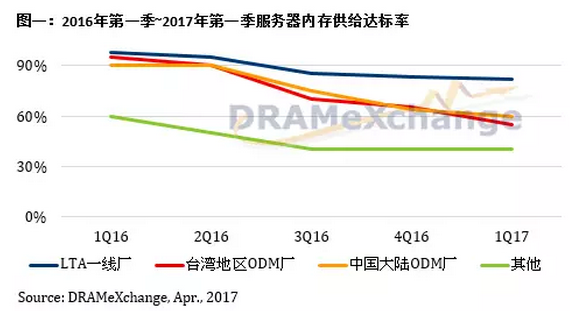

本文引用地址:http://www.104case.com/article/201704/346762.htm其中原廠對LTA(Long Term Agreement)服務器制造商的平均出貨達標率下滑至約八成,顯示供給缺口仍有兩成未能滿足,甚至對其余中國大陸與臺灣地區ODM廠的出貨達標率下滑至六成左右。

預估在需求缺口仍維持的情況下,2017年第二季服務器內存價格漲勢將延續,漲幅逾10%。

DRAMeXchange指出,去年下半年起整體服務器內存產出隨著原廠內存產能分配調整,進而影響供給狀況,同時,服務器終端需求旺盛,導致服務器制造商對于內存的備貨遠超原廠預期,因而帶動服務器內存價格持續走揚。

截至目前,為了配合主流產品線之生命周期,三星與SK海力士分別放緩18納米、21納米的服務器內存產品制程轉換速度,出貨比重維持在低供給的水平,以第一季來看,三星18納米及SK海力士21納米服務器內存產品出貨比重僅約三成左右。

展望今年第三季,由于服務器內存的供給改善狀況仍不明朗,價格有較大的機會延續上揚態勢。

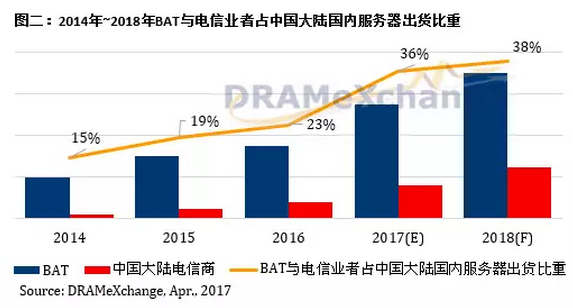

業務量陡升,BAT與電信業者占中國大陸國內服務器出貨比重躍至36%

近年隨著云計算和大數據網絡平臺普及,網絡數據大幅度成長,給數據處理與存儲管理帶來巨大的挑戰,然而傳統數據中心(TDC)的設備已無法滿足現階段高密度信息處理的網絡數據的問題。

為了改善這些條件,中國大陸的大型互聯網業者如百度、阿里巴巴與騰訊開始積極參與數據中心基礎設施的設計、生產與制造環節,其中也與當地電信運營商密切配合以求落實客制化模式經營的理念。

中國大陸的數據中心隨著政策推廣,現階段已漸臻成熟,其中無論是云計算、網絡存儲、物聯網與其技術融合的發展,儼然已成為戰略性新興產業發展的重要方向。

目前中國大陸地方政府正著手大力發展云計算產業,無論是各省標案與商業化數據中心(EDC)的建立,中國大陸數據中心已進入一個布建高峰期。

DRAMeXchange預估,2017年出貨至中國大陸電信、中國大陸移動、中國大陸聯通等中國大陸電信運營商的服務器將會占整體中國大陸的5%~8%,全年年增率約達三成,對于服務器制造者的合作依賴度將提高,而出貨至互聯網業者如百度、阿里巴巴與騰訊(BAT)的服務器則將占整體中國大陸三成以上,年增率約兩成,其中客制化服務器的規模將隨著云計算的普及而擴大。

在大舉布局云計算平臺的趨勢下,2017下半年電信商和BAT的服務器出貨力道都可望加劇。

評論